Từ năm 2022, việc sử dụng hóa đơn điện tử đã trở thành bắt buộc đối với hầu hết doanh nghiệp, hộ kinh doanh. Nắm rõ các quy định mới, đặc biệt về hóa đơn có mã cơ quan thuế, hóa đơn bán hàng, và hóa đơn từ máy tính tiền, sẽ giúp doanh nghiệp tránh sai sót và bị xử phạt khi kê khai thuế. Trong bài viết này, chúng tôi sẽ giúp bạn hiểu đầy đủ về khái niệm, đối tượng áp dụng, và cách thức đăng ký cũng như sử dụng hóa đơn điện tử theo đúng quy định mới nhất năm 2025.

Hóa đơn điện tử là gì?

Hóa đơn điện tử là một loại hóa đơn được tạo lập, thể hiện, gửi, nhận, lưu trữ và quản lý dưới dạng dữ liệu điện tử, không cần in ra giấy. Loại hóa đơn này thay thế hoàn toàn hóa đơn giấy truyền thống và đã trở thành hình thức bắt buộc đối với hầu hết doanh nghiệp, hộ kinh doanh theo quy định của Luật Quản lý thuế số 38/2019 và Nghị định 123/2020/NĐ-CP. Việc sử dụng hóa đơn điện tử giúp giảm thiểu chi phí in ấn, lưu trữ và tăng cường minh bạch trong giao dịch. Doanh nghiệp cần nắm rõ các loại hóa đơn điện tử hiện hành như: hóa đơn bán hàng, hóa đơn giá trị gia tăng có mã hoặc không có mã của cơ quan thuế, và hóa đơn từ máy tính tiền.

Khái niệm theo quy định mới

Theo khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế, được lập bằng phương tiện điện tử theo định dạng chuẩn, ký số và truyền đến người mua qua hệ thống phần mềm. Nó có giá trị pháp lý như hóa đơn giấy nếu đáp ứng đầy đủ điều kiện về định danh, định dạng và bảo mật dữ liệu. Điểm nổi bật là hóa đơn điện tử phải có mã của cơ quan thuế trong phần lớn trường hợp, giúp tăng tính xác thực và chống gian lận thuế.

Phân loại hóa đơn điện tử

Hiện nay, hóa đơn điện tử được chia làm các loại chính sau:

- Hóa đơn giá trị gia tăng (GTGT) điện tử;

- Hóa đơn bán hàng điện tử (áp dụng cho đối tượng không thuộc diện nộp thuế GTGT theo phương pháp khấu trừ);

- Hóa đơn điện tử có mã của cơ quan thuế;

- Hóa đơn điện tử không có mã của cơ quan thuế;

- Hóa đơn từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Việc phân loại rõ ràng giúp doanh nghiệp lựa chọn đúng loại hóa đơn phù hợp với mô hình kinh doanh, quy mô và quy định ngành nghề.

Xem thêm: Giảm Thuế Giá Trị Gia Tăng 8% Năm 2025: Chính Sách Mới và Hướng Dẫn Áp Dụng

Hóa đơn bán hàng có phải là hóa đơn điện tử không?

Câu trả lời là có, nhưng phải đảm bảo rằng hóa đơn bán hàng được lập, ký và gửi dưới dạng điện tử. Trước đây, nhiều hộ kinh doanh sử dụng hóa đơn bán hàng dạng đặt in, viết tay. Hiện tại, tất cả các loại hóa đơn (kể cả hóa đơn bán hàng) đều phải chuyển sang định dạng điện tử nếu thuộc nhóm đối tượng bắt buộc. Hóa đơn bán hàng điện tử được dùng cho đơn vị áp dụng phương pháp tính thuế trực tiếp, thường là các hộ cá thể, siêu thị mini, nhà thuốc, cửa hàng tạp hóa…

Sự khác biệt giữa hóa đơn có mã và không mã

- Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn được hệ thống tổng cục thuế cấp mã xác thực (một chuỗi ký tự định danh duy nhất). Loại này bắt buộc với hầu hết doanh nghiệp vừa và nhỏ, doanh nghiệp có rủi ro thuế cao.

Hóa đơn không có mã của cơ quan thuế chỉ áp dụng với doanh nghiệp đáp ứng điều kiện nhất định: hạ tầng công nghệ tốt, tuân thủ thuế nghiêm túc và được Tổng cục thuế xét duyệt.

Chọn sai loại hóa đơn có thể dẫn đến vi phạm hành chính. Doanh nghiệp cần nắm rõ quy định này khi thực hiện đăng ký hóa đơn điện tử lần đầu.

Trường hợp nào bắt buộc dùng hóa đơn điện tử?

Theo quy định hiện hành, từ ngày 01/07/2022, gần như tất cả các doanh nghiệp, tổ chức kinh tế, hộ cá nhân kinh doanh đều phải sử dụng hóa đơn điện tử, trừ một số trường hợp đặc biệt được gia hạn hoặc hoãn. Đặc biệt, các lĩnh vực như xăng dầu, thuốc, điện lực, thương mại điện tử và tài chính đều thuộc nhóm ưu tiên chuyển đổi sớm. Ngoài ra, các mô hình bán lẻ như siêu thị, chuỗi cửa hàng tiện lợi, nhà hàng – quán ăn, khi dùng máy tính tiền, phải chuyển sang dùng hóa đơn từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Hóa đơn có mã cơ quan thuế là gì?

Hóa đơn điện tử có mã cơ quan thuế là loại hóa đơn được cấp mã xác thực bởi hệ thống của Tổng cục Thuế trước khi doanh nghiệp gửi hóa đơn đến người mua. Mỗi mã được cấp là duy nhất và chứa thông tin định danh giúp đảm bảo tính xác thực, hợp pháp và minh bạch trong giao dịch. Đây là hình thức hóa đơn bắt buộc với phần lớn doanh nghiệp tại Việt Nam, đặc biệt là các doanh nghiệp vừa và nhỏ, doanh nghiệp rủi ro cao về thuế. Việc sử dụng hóa đơn có mã cơ quan thuế giúp cơ quan thuế kiểm soát chặt chẽ doanh thu và hạn chế tối đa gian lận.

Khái niệm và cấu trúc mã

Mã của cơ quan thuế là một chuỗi ký tự được hệ thống quản lý hóa đơn điện tử của Tổng cục Thuế sinh ra tự động, gồm:

- Mã hóa đơn: số định danh duy nhất cho từng hóa đơn;

- Mã tra cứu: dùng để tra cứu và xác minh hóa đơn trên cổng thông tin của Tổng cục Thuế;

- Mã QR: mã nhanh chứa thông tin hóa đơn, thuận tiện tra cứu trên điện thoại, máy tính bảng.

Khi lập hóa đơn bán hàng điện tử có mã, doanh nghiệp sẽ gửi dữ liệu hóa đơn lên cơ quan thuế để nhận mã, sau đó mới phát hành đến khách hàng.

Đối tượng bắt buộc sử dụng

Theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, các đối tượng sau bắt buộc phải sử dụng hóa đơn điện tử có mã của cơ quan thuế:

- Doanh nghiệp mới thành lập;

- Doanh nghiệp sử dụng hóa đơn bất hợp pháp, có dấu hiệu rủi ro về thuế;

- Các hộ, cá nhân kinh doanh có quy mô vừa và lớn;

- Các doanh nghiệp đăng ký kê khai thuế theo phương pháp khấu trừ nhưng chưa đủ điều kiện tự phát hành hóa đơn không mã.

Việc áp dụng hóa đơn có mã giúp doanh nghiệp thể hiện tính tuân thủ và giảm nguy cơ bị kiểm tra đột xuất.

Các trường hợp không bắt buộc dùng hóa đơn có mã

Một số doanh nghiệp được phép sử dụng hóa đơn điện tử không có mã cơ quan thuế nếu:

- Có hạ tầng công nghệ thông tin đảm bảo;

- Tuân thủ tốt chính sách thuế trong 12 tháng liên tục;

- Không thuộc nhóm rủi ro cao;

- Được Tổng cục Thuế chấp thuận bằng văn bản.

Tuy nhiên, trong quá trình hoạt động, nếu vi phạm hoặc bị thanh kiểm tra, doanh nghiệp có thể bị chuyển về lại hình thức hóa đơn có mã. Do đó, việc được sử dụng hóa đơn không mã là một đặc quyền và cần được quản trị rủi ro tốt.

Quy định chuyển đổi giữa hóa đơn có mã và không mã

Doanh nghiệp có thể đề xuất chuyển đổi từ hóa đơn có mã sang không mã, hoặc ngược lại, bằng cách nộp hồ sơ đề nghị đến cơ quan thuế quản lý trực tiếp. Việc chuyển đổi phải có lý do hợp lý và được xét duyệt. Trong thời gian chờ xét duyệt, doanh nghiệp vẫn phải tiếp tục sử dụng loại hóa đơn hiện tại đã đăng ký. Khi được chấp thuận, doanh nghiệp cần cập nhật lại thông tin trong phần mềm hóa đơn điện tử để đồng bộ với hệ thống Tổng cục Thuế.

Hóa đơn bán hàng nào phải có mã cơ quan thuế?

Hóa đơn bán hàng điện tử (không GTGT) cũng phải có mã cơ quan thuế nếu rơi vào các trường hợp bắt buộc như:

- Cá nhân kinh doanh nộp thuế khoán có doanh thu từ 100 triệu đồng/năm trở lên;

- Cửa hàng bán lẻ, chuỗi nhà hàng, hộ kinh doanh lớn sử dụng máy tính tiền có kết nối dữ liệu;

- Các tổ chức không phát sinh thuế GTGT nhưng có quy mô kinh doanh rộng.

Hóa đơn bán hàng có mã đảm bảo kiểm soát tốt doanh thu, từ đó hỗ trợ cơ quan thuế trong việc tính thuế khoán, thuế thu nhập cá nhân và thuế giá trị gia tăng chính xác.

Hóa đơn điện tử từ máy tính tiền là gì?

Hóa đơn điện tử từ máy tính tiền là loại hóa đơn được khởi tạo ngay tại điểm bán hàng thông qua máy tính tiền có chức năng kết nối dữ liệu trực tiếp với cơ quan thuế. Đây là hình thức hóa đơn điện tử đặc biệt, được thiết kế dành riêng cho các ngành nghề có đặc thù bán lẻ trực tiếp đến người tiêu dùng như siêu thị, nhà hàng, cửa hàng tiện lợi, hiệu thuốc, trạm xăng… Loại hóa đơn này giúp đảm bảo tính kịp thời, minh bạch và ngăn chặn thất thoát doanh thu. Theo quy định mới, nhiều ngành nghề đã bắt buộc phải chuyển đổi sang hóa đơn từ máy tính tiền có mã cơ quan thuế.

Định nghĩa và đặc điểm

Theo Thông tư 78/2021/TT-BTC, hóa đơn điện tử từ máy tính tiền là hóa đơn do tổ chức, cá nhân sử dụng máy tính tiền để lập và được kết nối trực tiếp với hệ thống quản lý hóa đơn của Tổng cục Thuế. Một số đặc điểm nổi bật gồm:

- Phát hành ngay khi bán hàng, không cần gửi cơ quan thuế chờ cấp mã từng hóa đơn;

- Có mã xác thực của cơ quan thuế thông qua kết nối thời gian thực;

- In trực tiếp từ máy tính tiền hoặc gửi qua email/SMS cho khách hàng;

- Không cần ký điện tử từng hóa đơn.

Loại hóa đơn này rất phù hợp với các giao dịch có tần suất cao, giá trị thấp như bán lẻ, ăn uống, vận tải…

Nguyên tắc khởi tạo hóa đơn từ máy tính tiền

Để sử dụng hóa đơn điện tử từ máy tính tiền, doanh nghiệp phải đảm bảo:

- Máy tính tiền phải được trang bị phần mềm có khả năng kết nối mạng và gửi dữ liệu trực tiếp đến cơ quan thuế;

- Mỗi điểm bán hàng được cấp mã định danh riêng để phân biệt giữa các chi nhánh, quầy thu ngân;

- Hóa đơn được in hoặc gửi cho người mua ngay sau khi giao dịch kết thúc;

- Dữ liệu hóa đơn phải được truyền đồng bộ, liên tục, đảm bảo thời gian thực (real-time).

Việc tuân thủ các nguyên tắc trên là bắt buộc để đảm bảo hóa đơn bán hàng điện tử phát hành từ máy tính tiền có hiệu lực pháp lý.

Đối tượng bắt buộc áp dụng

Theo Quyết định 1391/QĐ-TCT và công văn hướng dẫn triển khai, một số ngành nghề bắt buộc phải sử dụng hóa đơn từ máy tính tiền, bao gồm:

- Ngành bán lẻ: siêu thị, cửa hàng tiện lợi, cửa hàng điện máy, hiệu thuốc;

- Dịch vụ ăn uống: nhà hàng, quán ăn, café, quầy thức ăn nhanh;

- Vận tải hành khách: taxi, xe buýt, xe công nghệ;

- Dịch vụ du lịch, lưu trú: khách sạn, homestay, nhà nghỉ;

- Các cơ sở có điểm thu tiền trực tiếp tại chỗ.

Những đơn vị này thường xuyên phát sinh hóa đơn bán hàng giá trị thấp nhưng số lượng lớn, nên hóa đơn từ máy tính tiền giúp tiết kiệm thời gian, kiểm soát chặt chẽ.

Cách kết nối máy tính tiền với cơ quan thuế

Để triển khai hóa đơn điện tử từ máy tính tiền, doanh nghiệp cần:

- Mua hoặc nâng cấp máy tính tiền có phần mềm kết nối với hệ thống thuế;

- Đăng ký danh sách điểm bán hàng với cơ quan thuế, kèm mã số định danh;

- Cài đặt phần mềm tích hợp dữ liệu với Tổng cục Thuế thông qua API hoặc giao diện Web Service;

- Đảm bảo máy luôn có kết nối Internet và truyền dữ liệu theo thời gian thực;

- Đăng ký mẫu hóa đơn theo định dạng chuẩn XML do Tổng cục Thuế ban hành.

Nhiều nhà cung cấp phần mềm kế toán hiện đã hỗ trợ kết nối trực tiếp với hệ thống thuế nên việc triển khai trở nên đơn giản và thuận tiện.

Lợi ích cho doanh nghiệp vừa và nhỏ

Việc áp dụng hóa đơn điện tử từ máy tính tiền mang lại nhiều lợi ích thiết thực:

- Tăng tính chuyên nghiệp và minh bạch trong khâu bán hàng;

- Giảm chi phí in ấn, lưu trữ và vận chuyển hóa đơn giấy;

- Đơn giản hóa quy trình kê khai, nộp thuế;

- Hạn chế tối đa rủi ro thất thoát doanh thu, chống gian lận hóa đơn;

- Tạo sự tin tưởng cho người tiêu dùng thông qua hóa đơn rõ ràng, hợp lệ.

Đối với doanh nghiệp nhỏ, hộ kinh doanh, đây là giải pháp tiết kiệm và hợp pháp, đặc biệt trong bối cảnh cơ quan thuế tăng cường kiểm soát hóa đơn.

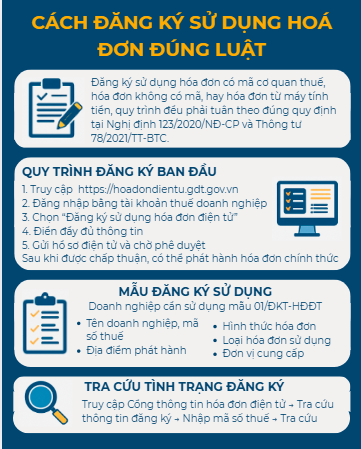

Cách đăng ký sử dụng hóa đơn điện tử đúng luật

Để sử dụng hóa đơn điện tử hợp pháp, doanh nghiệp và hộ kinh doanh bắt buộc phải thực hiện đầy đủ thủ tục đăng ký với cơ quan thuế. Việc đăng ký không chỉ là bước khởi đầu cho quá trình phát hành hóa đơn, mà còn là cơ sở pháp lý để hệ thống Tổng cục Thuế cấp mã xác thực và quản lý dữ liệu hóa đơn. Dù là đăng ký sử dụng hóa đơn có mã cơ quan thuế, hóa đơn không có mã, hay hóa đơn từ máy tính tiền, quy trình đều phải tuân theo đúng quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

Quy trình đăng ký ban đầu

Bước đầu tiên để sử dụng hóa đơn điện tử là doanh nghiệp nộp hồ sơ đăng ký với cơ quan thuế. Quy trình gồm:

- Truy cập cổng thông tin của Tổng cục Thuế tại https://hoadondientu.gdt.gov.vn;

- Đăng nhập bằng tài khoản thuế doanh nghiệp;

- Chọn “Đăng ký sử dụng hóa đơn điện tử”;

- Điền đầy đủ thông tin: hình thức hóa đơn (có mã/không mã), loại hóa đơn, phương thức kết nối;

- Gửi hồ sơ điện tử và chờ phê duyệt (thường trong vòng 1–2 ngày làm việc);

- Sau khi được chấp thuận, doanh nghiệp có thể phát hành hóa đơn chính thức.

Việc đăng ký cần hoàn tất trước khi phát hành hóa đơn đầu tiên.

Mẫu đăng ký hóa đơn điện tử

Doanh nghiệp cần sử dụng mẫu 01/ĐKT-HĐĐT, được ban hành kèm theo Thông tư 78/2021/TT-BTC. Mẫu này bao gồm các thông tin quan trọng:

- Tên doanh nghiệp, mã số thuế;

- Địa điểm phát hành hóa đơn;

- Hình thức hóa đơn: có mã hay không có mã cơ quan thuế;

- Loại hóa đơn sử dụng: giá trị gia tăng, bán hàng, từ máy tính tiền;

- Đơn vị cung cấp phần mềm (nếu có).

Trường hợp sử dụng hóa đơn từ máy tính tiền, cần đính kèm danh sách điểm bán và mã định danh máy.

Đăng ký hóa đơn từ máy tính tiền như thế nào?

Đối với doanh nghiệp sử dụng hóa đơn từ máy tính tiền, quy trình đăng ký có một số điểm khác biệt:

- Phải đăng ký riêng danh sách máy tính tiền (kèm theo mã số và địa điểm sử dụng);

- Đăng ký hình thức kết nối dữ liệu (qua API hoặc Web Service);

- Mỗi máy phải có mã định danh do Tổng cục Thuế cấp;

- Cập nhật mẫu hóa đơn có mã QR, định dạng XML theo tiêu chuẩn của Tổng cục Thuế.

Sau khi được chấp thuận, doanh nghiệp được phép phát hành hóa đơn bán hàng điện tử từ máy tính tiền tại các điểm kinh doanh đã đăng ký.

Sửa đổi, bổ sung thông tin đăng ký

Khi có sự thay đổi về thông tin như: chuyển địa điểm, thay đổi loại hóa đơn, chuyển đổi từ hóa đơn có mã sang không mã (hoặc ngược lại), doanh nghiệp cần lập hồ sơ điều chỉnh. Quy trình gồm:

- Đăng nhập hệ thống hóa đơn điện tử;

- Chọn chức năng “Sửa đổi thông tin đăng ký”;

- Cập nhật nội dung thay đổi, đính kèm lý do;

- Gửi lên cơ quan thuế và chờ phản hồi.

Trong thời gian chờ xét duyệt, doanh nghiệp tiếp tục sử dụng thông tin đã đăng ký cũ để tránh gián đoạn giao dịch.

Hướng dẫn tra cứu tình trạng đăng ký hóa đơn

Doanh nghiệp có thể kiểm tra trạng thái đăng ký hóa đơn điện tử bằng cách:

- Truy cập Cổng thông tin hóa đơn điện tử;

- Chọn mục “Tra cứu thông tin đăng ký”;

- Nhập mã số thuế → Hệ thống hiển thị trạng thái “Đã chấp nhận”, “Chờ xử lý”, “Từ chối”;

- Nếu bị từ chối, cần kiểm tra lại thông tin đã gửi hoặc liên hệ với cơ quan thuế phụ trách.

Việc thường xuyên theo dõi tình trạng đăng ký giúp doanh nghiệp phát hiện và xử lý kịp thời các vấn đề phát sinh, tránh bị xử phạt khi chưa đủ điều kiện phát hành hóa đơn.

Xử lý sai sót về hóa đơn điện tử như thế nào?

Trong quá trình sử dụng hóa đơn điện tử, dù đã áp dụng đúng quy trình, doanh nghiệp vẫn có thể gặp phải những sai sót như: sai tên khách hàng, sai mã số thuế, sai số tiền, nhầm loại hóa đơn bán hàng hoặc lập hóa đơn không đúng thời điểm. Khi đó, việc xử lý kịp thời, đúng cách là rất quan trọng để tránh rủi ro về thuế cũng như bị xử phạt hành chính. Dưới đây là những nội dung cần nắm rõ để xử lý sai sót liên quan đến hóa đơn có mã cơ quan thuế, hóa đơn không mã, và cả hóa đơn từ máy tính tiền.

Các lỗi thường gặp khi phát hành hóa đơn điện tử

Một số lỗi phổ biến khi doanh nghiệp lập hóa đơn điện tử gồm:

- Ghi sai thông tin người mua: tên, địa chỉ, mã số thuế;

- Nhầm loại hóa đơn: dùng hóa đơn bán hàng thay vì hóa đơn giá trị gia tăng;

- Lập sai ngày hóa đơn so với ngày giao hàng;

- Trùng số hóa đơn hoặc phát hành hóa đơn đã hủy;

- Hóa đơn lập xong nhưng chưa gửi đến người mua hoặc cơ quan thuế không nhận được dữ liệu.

Việc kiểm tra lại trước khi phát hành và thiết lập quy trình kiểm soát nội bộ sẽ giúp giảm thiểu các lỗi trên.

Quy trình điều chỉnh hóa đơn sai

Tùy vào mức độ sai sót, có 2 cách xử lý hóa đơn điện tử sai:

- Lập hóa đơn điều chỉnh: Áp dụng khi sai thông tin nhưng không ảnh hưởng đến nội dung gốc (ví dụ: sai tên khách hàng, điều chỉnh tăng/giảm giá trị).

- Nội dung điều chỉnh phải ghi rõ số hóa đơn gốc, ngày tháng, lý do điều chỉnh;

- Kèm theo văn bản thỏa thuận giữa hai bên nếu cần.

- Lập hóa đơn thay thế: Áp dụng khi sai toàn bộ nội dung hóa đơn;

- Hủy hóa đơn cũ (chỉ khi chưa gửi cho khách hoặc chưa kê khai);

- Phát hành hóa đơn mới đúng thông tin.

Hệ thống hóa đơn điện tử phải có chức năng điều chỉnh, thay thế theo định dạng chuẩn XML.

Hủy hóa đơn đã lập có được không?

Theo quy định, hóa đơn điện tử có mã cơ quan thuế sau khi được cấp mã sẽ không thể hủy thủ công. Chỉ khi hóa đơn đó chưa gửi cho người mua và chưa kê khai thuế, doanh nghiệp mới có thể gửi yêu cầu hủy trên hệ thống và lập hóa đơn thay thế. Đối với hóa đơn từ máy tính tiền, vì được phát hành tức thời tại điểm bán, nên chỉ có thể ghi nhận điều chỉnh qua hóa đơn bổ sung (không có thao tác hủy như hóa đơn thông thường). Do đó, việc kiểm tra kỹ trước khi in hoặc gửi hóa đơn là rất quan trọng.

Phân biệt hóa đơn bị sai và hóa đơn không hợp lệ

Không phải hóa đơn có sai sót nào cũng bị xem là “không hợp lệ”. Phân biệt như sau:

- Hóa đơn sai thông tin nhưng được điều chỉnh đúng theo quy định thì vẫn hợp lệ;

- Hóa đơn không hợp lệ là hóa đơn thiếu mã cơ quan thuế (nếu bắt buộc có), sai định dạng XML, không có đầy đủ thông tin bắt buộc (ngày, số, nội dung), hoặc bị lập sau khi cơ quan thuế thu hồi quyền sử dụng hóa đơn.

Việc phân biệt đúng giúp doanh nghiệp chọn đúng cách xử lý, tránh việc hủy hóa đơn không cần thiết.

Mức phạt khi sai sót hóa đơn điện tử

Theo Nghị định 125/2020/NĐ-CP, các mức xử phạt liên quan đến hóa đơn điện tử có thể bao gồm:

- Phạt từ 2 – 8 triệu đồng với hành vi lập sai hóa đơn;

- Phạt từ 4 – 8 triệu đồng nếu không gửi dữ liệu hóa đơn đến cơ quan thuế;

- Phạt 10 – 20 triệu đồng nếu sử dụng hóa đơn bán hàng không hợp lệ, hóa đơn giả, hóa đơn bị thu hồi;

- Xử phạt bổ sung: buộc lập lại hóa đơn, truy thu thuế, thậm chí đình chỉ quyền sử dụng hóa đơn trong trường hợp nghiêm trọng.

Do đó, việc xử lý kịp thời và đúng quy trình sẽ giúp doanh nghiệp tránh mất chi phí và ảnh hưởng đến uy tín.

Xem thêm: Dịch Vụ Kế Toán Thuế Chuyên Nghiệp: Các Loại Thuế Phổ Biến Và Quy Trình Làm Việc

Việc tuân thủ đúng quy định về hóa đơn điện tử, từ khâu đăng ký đến sử dụng và xử lý sai sót, là yếu tố bắt buộc với mọi doanh nghiệp hiện nay. Đặc biệt, cần phân biệt rõ giữa hóa đơn có mã cơ quan thuế, hóa đơn bán hàng, và hóa đơn khởi tạo từ máy tính tiền để sử dụng đúng loại theo ngành nghề và quy mô kinh doanh. Nếu bạn đang gặp khó khăn trong việc triển khai hoặc chưa hiểu rõ quy trình pháp lý, hãy để dịch vụ kế toán chuyên nghiệp của chúng tôi hỗ trợ bạn. Đừng để sai sót về hóa đơn ảnh hưởng đến uy tín và tài chính của doanh nghiệp!

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)