Việc tuân thủ nghĩa vụ thuế là yêu cầu bắt buộc đối với bất kỳ doanh nghiệp nào ngay từ khi thành lập. Các loại thuế không chỉ là nghĩa vụ pháp lý mà còn phản ánh trách nhiệm của doanh nghiệp với xã hội và nhà nước. Tuy nhiên, việc hiểu rõ các loại thuế cần nộp, cách kê khai và những quy định pháp lý đi kèm lại không hề đơn giản. Bài viết này sẽ giúp doanh nghiệp nắm rõ các loại thuế cơ bản và những thông tin quan trọng để đảm bảo tuân thủ pháp luật và tránh các rủi ro không đáng có.

Thuế là gì? Vai trò của thuế đối với doanh nghiệp

Thuế là gì? Khái niệm cơ bản

Thuế là khoản thu tài chính bắt buộc mà cá nhân và tổ chức phải thực hiện với nhà nước. Không giống các khoản phí hoặc dịch vụ có tính đối giá trực tiếp, thuế không mang tính hoàn trả. Các khoản thu từ thuế được sử dụng để duy trì các hoạt động công ích như giáo dục, y tế, hạ tầng giao thông, và quốc phòng.

Phân loại thuế: Thuế trực thu và thuế gián thu

- Thuế trực thu: Đánh vào thu nhập hoặc tài sản của người nộp thuế, ví dụ như thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp.

- Thuế gián thu: Đánh vào giao dịch hoặc tiêu dùng, như thuế giá trị gia tăng, thuế tiêu thụ đặc biệt. Loại thuế này thường được cộng vào giá sản phẩm hoặc dịch vụ.

Vai trò của thuế đối với doanh nghiệp

Thuế không chỉ là nghĩa vụ pháp lý mà còn giúp doanh nghiệp khẳng định sự tuân thủ pháp luật. Đóng thuế đầy đủ giúp doanh nghiệp xây dựng uy tín, tránh các rủi ro pháp lý và góp phần phát triển xã hội.

Hậu quả khi doanh nghiệp không tuân thủ nghĩa vụ thuế

Doanh nghiệp vi phạm nghĩa vụ thuế có thể bị xử phạt hành chính, truy cứu trách nhiệm pháp lý hoặc chịu các biện pháp cưỡng chế như đình chỉ kinh doanh. Điều này ảnh hưởng nghiêm trọng đến uy tín và hoạt động kinh doanh của doanh nghiệp.

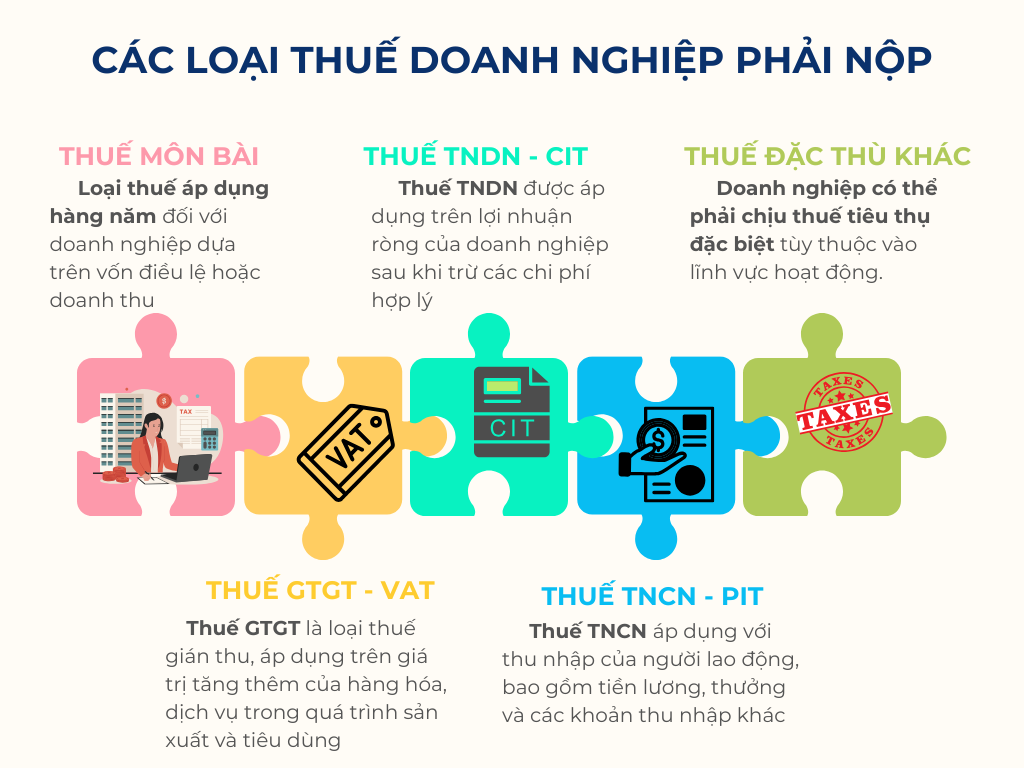

Các loại thuế doanh nghiệp phải nộp

Thuế môn bài là gì?

Thuế môn bài, hay lệ phí môn bài, là loại thuế áp dụng hàng năm đối với doanh nghiệp dựa trên vốn điều lệ hoặc doanh thu. Mức thu từ 300.000 đến 3.000.000 đồng/năm tùy vào quy mô doanh nghiệp. Các doanh nghiệp mới thành lập được miễn thuế môn bài trong năm đầu theo Nghị định 22/2020/NĐ-CP.

Xem thêm:

Thuế giá trị gia tăng là gì?

Thuế GTGT là loại thuế gián thu, áp dụng trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất và tiêu dùng. Doanh nghiệp có thể kê khai thuế theo phương pháp khấu trừ (đối với doanh nghiệp lớn) hoặc phương pháp trực tiếp (đối với doanh nghiệp nhỏ).

Xem thêm: Thuế VAT là gì? Những điều kế toán nên biết về thuế giá trị gia tăng

Thuế thu nhập doanh nghiệp là gì?

Thuế TNDN được áp dụng trên lợi nhuận ròng của doanh nghiệp sau khi trừ các chi phí hợp lý. Thuế suất phổ biến hiện nay là 20%, tuy nhiên một số ngành nghề đặc thù có thể được hưởng ưu đãi với mức thuế thấp hơn.

Xem thêm: Thuế thu nhập doanh nghiệp và những điều cần biết

Thuế thu nhập cá nhân là gì?

Thuế TNCN áp dụng với thu nhập của người lao động, bao gồm tiền lương, thưởng và các khoản thu nhập khác. Doanh nghiệp có trách nhiệm khấu trừ và nộp thay người lao động. Mức giảm trừ gia cảnh hiện nay là 11.000.000 đồng/tháng cho người nộp thuế và 4.400.000 đồng/tháng cho mỗi người phụ thuộc.

Xem thêm: Thuế thu nhập cá nhân là gì ? Khái niệm và các quy định pháp luật

Các loại thuế đặc thù khác

Ngoài các loại thuế chính, doanh nghiệp có thể phải chịu thuế tiêu thụ đặc biệt, thuế tài nguyên hoặc thuế xuất nhập khẩu, tùy thuộc vào lĩnh vực hoạt động.

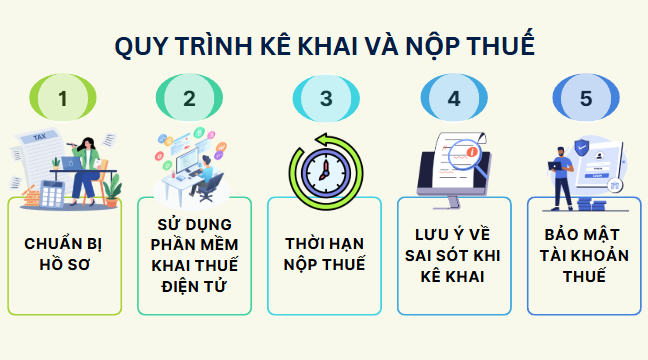

Quy trình kê khai và nộp thuế

Bước chuẩn bị hồ sơ

Chuẩn bị hồ sơ khai thuế là bước đầu tiên và quan trọng để đảm bảo việc kê khai diễn ra thuận lợi. Doanh nghiệp cần thu thập và sắp xếp các chứng từ liên quan như hóa đơn đầu vào, đầu ra, bảng lương, hợp đồng lao động, và các tài liệu liên quan khác. Hồ sơ phải được lập đúng theo biểu mẫu của cơ quan thuế. Việc chuẩn bị đầy đủ và chính xác giúp doanh nghiệp tránh sai sót trong quá trình kê khai và kiểm tra. Nếu thiếu hồ sơ, doanh nghiệp có thể bị trả lại tờ khai hoặc bị phạt do kê khai không đúng quy định.

Sử dụng phần mềm khai thuế điện tử

Việc sử dụng phần mềm khai thuế điện tử đã trở thành bắt buộc đối với hầu hết các doanh nghiệp. Hệ thống HTKK (Hỗ trợ kê khai) của Tổng cục Thuế cho phép doanh nghiệp nộp tờ khai trực tuyến mà không cần đến cơ quan thuế. Điều này không chỉ tiết kiệm thời gian mà còn tăng tính chính xác. Ngoài HTKK, các phần mềm như MISA, Fast cũng hỗ trợ việc kê khai thuế. Doanh nghiệp nên đảm bảo cập nhật phần mềm thường xuyên để tuân thủ các quy định mới nhất.

Thời hạn nộp thuế

Mỗi loại thuế có thời hạn nộp riêng. Ví dụ, thuế môn bài phải được nộp trước ngày 30/1 hàng năm. Thuế GTGT và thuế TNCN có thể nộp theo tháng hoặc quý, tùy thuộc vào quy mô doanh thu. Thuế TNDN phải được quyết toán trước ngày 31/3 năm sau. Doanh nghiệp cần theo dõi lịch trình nộp thuế để tránh trễ hạn. Việc nộp muộn không chỉ gây mất uy tín mà còn bị phạt tiền lãi chậm nộp.

Lưu ý về sai sót khi kê khai

Sai sót khi kê khai thuế là điều không hiếm gặp, đặc biệt là với doanh nghiệp mới. Các lỗi phổ biến bao gồm nhập sai số liệu, quên kê khai các khoản thu nhập hoặc chi phí, và không đính kèm đầy đủ chứng từ. Những lỗi này có thể dẫn đến việc tờ khai bị trả lại hoặc yêu cầu bổ sung. Doanh nghiệp cần kiểm tra kỹ trước khi nộp để giảm thiểu rủi ro.

Bảo mật tài khoản thuế

Tài khoản khai thuế điện tử là công cụ quan trọng để nộp thuế. Doanh nghiệp cần bảo mật thông tin tài khoản để tránh bị lạm dụng hoặc tấn công bởi các đối tượng xấu. Các biện pháp bảo mật bao gồm thay đổi mật khẩu định kỳ, không chia sẻ tài khoản với người không liên quan, và sử dụng phần mềm bảo mật để ngăn chặn truy cập trái phép.

Quy định pháp lý mới nhất về thuế

Miễn lệ phí môn bài cho doanh nghiệp mới

Theo Nghị định 22/2020/NĐ-CP, các doanh nghiệp mới thành lập sẽ được miễn lệ phí môn bài trong năm đầu tiên hoạt động. Quy định này nhằm khuyến khích khởi nghiệp và hỗ trợ các doanh nghiệp nhỏ vượt qua giai đoạn khó khăn ban đầu. Tuy nhiên, để được miễn thuế, doanh nghiệp cần kê khai đúng và đầy đủ trong hồ sơ khai thuế ban đầu. Nếu kê khai thiếu hoặc muộn, doanh nghiệp vẫn có thể bị phạt hành chính.

Cập nhật thuế suất GTGT cho một số ngành nghề

Thuế suất GTGT hiện nay phổ biến là 10%. Tuy nhiên, một số ngành nghề đặc thù như du lịch, vận tải công cộng, và giáo dục được áp dụng mức thuế ưu đãi 5% để hỗ trợ phục hồi kinh tế sau đại dịch. Những quy định này giúp giảm bớt gánh nặng cho doanh nghiệp và khuyến khích tiêu dùng. Doanh nghiệp hoạt động trong các ngành này cần cập nhật chính sách để hưởng lợi từ ưu đãi thuế.

Quy định về ưu đãi thuế TNDN

Doanh nghiệp trong lĩnh vực công nghệ cao, nghiên cứu khoa học, hoặc bảo vệ môi trường có thể được hưởng mức thuế TNDN ưu đãi từ 10% đến 15%. Thời gian áp dụng ưu đãi có thể kéo dài từ 5 đến 10 năm tùy theo ngành nghề. Để nhận ưu đãi, doanh nghiệp cần đăng ký với cơ quan thuế và chứng minh được các tiêu chí phù hợp, chẳng hạn như quy mô đầu tư hoặc hiệu quả kinh tế.

Tăng cường xử phạt vi phạm thuế

Quy định xử phạt vi phạm thuế được tăng cường nhằm đảm bảo tính nghiêm minh. Các mức phạt đối với hành vi chậm nộp, kê khai sai, hoặc trốn thuế đã được nâng cao. Ví dụ, lãi suất phạt chậm nộp hiện nay là 0,03%/ngày, và mức phạt tối đa có thể lên tới hàng trăm triệu đồng. Doanh nghiệp cần tuân thủ nghiêm ngặt các quy định để tránh các hình phạt không đáng có.

Gia hạn thời hạn nộp thuế trong trường hợp đặc biệt

Chính phủ đã ban hành nhiều nghị định cho phép gia hạn thời hạn nộp thuế GTGT, TNDN, và TNCN trong một số trường hợp đặc biệt như thiên tai, dịch bệnh, hoặc suy thoái kinh tế. Điều này giúp doanh nghiệp giảm bớt áp lực tài chính. Tuy nhiên, doanh nghiệp cần gửi đơn đề nghị gia hạn đúng hạn để được xét duyệt.

Dịch vụ hỗ trợ thuế doanh nghiệp

Lợi ích của việc sử dụng dịch vụ hỗ trợ thuế

Dịch vụ hỗ trợ thuế không chỉ giúp doanh nghiệp kê khai và nộp thuế đúng hạn mà còn giảm thiểu rủi ro sai sót. Ngoài ra, các chuyên gia thuế có thể tư vấn các giải pháp tối ưu để doanh nghiệp hưởng các ưu đãi thuế hợp pháp, từ đó tiết kiệm chi phí và tăng hiệu quả kinh doanh.

Tư vấn pháp lý về thuế

Một trong những lợi ích lớn nhất của dịch vụ hỗ trợ thuế là cung cấp tư vấn pháp lý chi tiết. Điều này bao gồm việc cập nhật các quy định pháp luật mới nhất, hướng dẫn doanh nghiệp chuẩn bị hồ sơ và giải đáp các thắc mắc liên quan đến thuế. Dịch vụ này giúp doanh nghiệp tránh các vi phạm không đáng có.

Hỗ trợ kê khai và nộp thuế trực tuyến

Dịch vụ hỗ trợ thuế hiện đại không chỉ thực hiện kê khai truyền thống mà còn hỗ trợ nộp thuế trực tuyến thông qua các cổng thông tin điện tử. Điều này đảm bảo tính chính xác và nhanh chóng, đặc biệt hữu ích cho các doanh nghiệp lớn có lượng dữ liệu thuế phức tạp.

Kiểm toán và quản lý rủi ro thuế

Kiểm toán thuế là một phần quan trọng của dịch vụ hỗ trợ, giúp doanh nghiệp phát hiện sớm các sai sót hoặc rủi ro tiềm ẩn. Dịch vụ này giúp doanh nghiệp cải thiện quy trình nội bộ và chuẩn bị tốt hơn khi bị thanh tra thuế.

Chi phí hợp lý và hiệu quả cao

Dịch vụ hỗ trợ thuế thường có mức chi phí phù hợp với mọi quy mô doanh nghiệp. Các lợi ích mang lại từ việc giảm thiểu rủi ro và tối ưu hóa chi phí thuế vượt xa khoản đầu tư ban đầu mà doanh nghiệp bỏ ra, giúp doanh nghiệp tập trung vào các hoạt động cốt lõi.

Hiểu rõ các loại thuế và thực hiện nghĩa vụ thuế đầy đủ là bước quan trọng giúp doanh nghiệp hoạt động bền vững và tránh các rủi ro pháp lý. Các loại thuế như thuế môn bài, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân đều đóng vai trò quan trọng trong việc tạo nền tảng pháp lý vững chắc cho doanh nghiệp. Việc sử dụng dịch vụ kế toán chuyên nghiệp có thể giúp doanh nghiệp quản lý thuế hiệu quả, tiết kiệm thời gian và tập trung vào phát triển kinh doanh. Đừng quên cập nhật thường xuyên các quy định pháp luật để đảm bảo tuân thủ đúng hạn.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)