Tờ khai thuế TNCN và những lưu ý quan trọng khi kê khai thuế chính xác, đúng quy định.

Tờ khai thuế TNCN là một thủ tục không thể thiếu đối với cá nhân có thu nhập chịu thuế. Việc kê khai chính xác, tuân thủ các quy định sẽ giúp tránh rủi ro và sai sót không đáng có. Hãy cùng tìm hiểu những lưu ý quan trọng về “Tờ khai thuế TNCN”, “kê khai thuế TNCN”, “hướng dẫn kê khai thuế”, “lưu ý kê khai thuế thu nhập cá nhân”.

TỜ KHAI THUẾ TNCN VÀ NHỮNG LƯU Ý QUAN TRỌNG KHI KÊ KHAI THUẾ

Tờ khai thuế thu nhập cá nhân (TNCN) là loại hồ sơ do cá nhân hoặc tổ chức chi trả thu nhập lập ra để khai báo nghĩa vụ thuế đối với khoản thu nhập phát sinh trong kỳ. Đây là một thủ tục quan trọng giúp cơ quan thuế xác định đúng số thuế phải nộp hoặc được hoàn của người nộp thuế.

Theo Luật Quản lý thuế số 38/2019/QH14, tờ khai thuế TNCN có thể được thực hiện theo tháng, quý hoặc năm tùy theo loại hình thu nhập, mức thu nhập và đối tượng nộp thuế. Ngoài ra, cá nhân có thể chủ động kê khai để được hoàn thuế hoặc tự quyết toán khi có nhiều nguồn thu nhập trong năm.

Tờ khai thuế TNCN không chỉ là một nghĩa vụ mà còn là quyền lợi giúp cá nhân chứng minh số tiền thuế đã nộp, hưởng các khoản giảm trừ, hoặc đề nghị hoàn thuế nếu có sự chênh lệch giữa số thuế đã khấu trừ và số thực tế phải nộp.

Có hai nhóm tờ khai chính:

- Tờ khai tạm tính theo kỳ (tháng, quý): Áp dụng cho tổ chức chi trả thu nhập.

- Tờ khai quyết toán thuế năm: Dành cho cá nhân và doanh nghiệp tổng hợp, điều chỉnh thuế sau 1 năm tài chính.

Các đối tượng cần kê khai tờ khai thuế TNCN

Việc xác định đúng đối tượng cần kê khai thuế TNCN là yếu tố nền tảng để tuân thủ đúng quy định và tránh các vi phạm pháp lý không đáng có. Theo quy định hiện hành, các đối tượng sau phải thực hiện kê khai:

1. Cá nhân cư trú có thu nhập chịu thuế

- Có mặt tại Việt Nam từ 183 ngày trở lên trong năm dương lịch.

- Có nơi ở thường trú hoặc thuê nhà dài hạn tại Việt Nam.

- Có thu nhập từ tiền lương, tiền công, kinh doanh, cho thuê tài sản…

- Phải tự quyết toán thuế nếu có nhiều nguồn thu nhập hoặc có số thuế nộp thừa cần hoàn lại.

2. Cá nhân không cư trú tại Việt Nam

- Thường là người nước ngoài sinh sống tại Việt Nam dưới 183 ngày/năm.

- Bị đánh thuế toàn bộ thu nhập phát sinh tại Việt Nam với thuế suất cố định (20%).

- Tổ chức chi trả thu nhập có trách nhiệm khấu trừ và kê khai thay cho nhóm đối tượng này.

3. Doanh nghiệp, tổ chức trả thu nhập

- Các công ty, tổ chức kinh tế có phát sinh chi trả lương, thưởng, thù lao cho cá nhân.

- Có trách nhiệm:

- Khấu trừ tại nguồn đối với thu nhập chịu thuế.

- Kê khai thuế theo kỳ (tháng hoặc quý).

- Cung cấp chứng từ khấu trừ cho người lao động (mẫu 05/CK-TNCN).

- Thực hiện quyết toán thay cho cá nhân chỉ có duy nhất 1 nguồn thu từ doanh nghiệp.

Xem thêm: Thuế Thu Nhập Cá Nhân: Khái Niệm và Cách Tính

Chứng từ khấu trừ thuế TNCN là gì?

Chứng từ khấu trừ thuế TNCN là tài liệu do tổ chức chi trả thu nhập cấp cho cá nhân để chứng minh thuế TNCN đã được khấu trừ.

- Mẫu chứng từ: 05/CK-TNCN theo Thông tư 80/2021/TT-BTC.

- Chứng từ này được sử dụng để quyết toán thuế cuối năm hoặc làm căn cứ hoàn thuế.

- Tổ chức chi trả chỉ được cấp chứng từ khi đã thực hiện khấu trừ và nộp thuế đúng hạn.

- Có thể cấp bản giấy hoặc bản điện tử có mã xác thực.

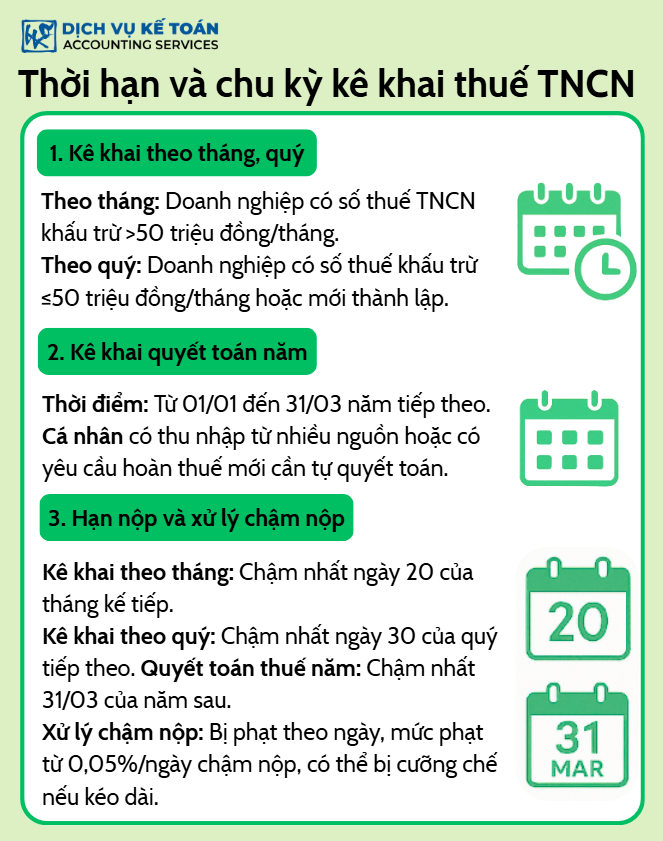

Thời hạn và chu kỳ kê khai thuế TNCN

1. Kê khai theo tháng, quý

- Theo tháng: Doanh nghiệp có số thuế TNCN khấu trừ >50 triệu đồng/tháng.

- Theo quý: Doanh nghiệp có số thuế khấu trừ ≤50 triệu đồng/tháng hoặc mới thành lập.

2. Kê khai quyết toán năm

- Thời điểm: Từ 01/01 đến 31/03 năm tiếp theo.

- Cá nhân có thu nhập từ nhiều nguồn hoặc có yêu cầu hoàn thuế mới cần tự quyết toán.

3. Hạn nộp và xử lý chậm nộp

- Kê khai theo tháng: Chậm nhất ngày 20 của tháng kế tiếp.

- Kê khai theo quý: Chậm nhất ngày 30 của quý tiếp theo.

- Quyết toán thuế năm: Chậm nhất 31/03 của năm sau.

- Xử lý chậm nộp: Bị phạt theo ngày, mức phạt từ 0,05%/ngày chậm nộp, có thể bị cưỡng chế nếu kéo dài.

Quy trình kê khai thuế TNCN đúng quy định

1. Kê khai thuế TNCN cho cá nhân

Theo Thông tư 80/2021/TT-BTC, cá nhân có thu nhập từ tiền lương, tiền công cần sử dụng mẫu 02/QTT-TNCN để kê khai.

- Thu thập các chứng từ khấu trừ thuế (05/CK-TNCN) từ nơi làm việc.

- Tính toán tổng thu nhập, giảm trừ gia cảnh, bảo hiểm, từ thiện (nếu có).

- Truy cập https://thuedientu.gdt.gov.vn để kê khai.

- Gửi tờ khai trực tuyến và nộp hồ sơ hoàn thuế (nếu có).

- Thời hạn: Trước 31/03 của năm kế tiếp.

2. Kê khai thuế TNCN cho doanh nghiệp

Doanh nghiệp là tổ chức trả thu nhập có nghĩa vụ khấu trừ và kê khai thay cho người lao động:

- Mẫu 05/KK-TNCN: Dùng để kê khai theo tháng/quý.

- Mẫu 05/QTT-TNCN: Dùng cho quyết toán cuối năm.

- Tạo tệp XML qua phần mềm HTKK hoặc iHTKK.

- Đăng nhập Cổng thuế điện tử, ký số và gửi tờ khai.

- Theo dõi phản hồi và xử lý các thông báo lỗi (nếu có).

3. Các mẫu tờ khai thuế cần sử dụng

Tải mẫu tờ khai tại đây

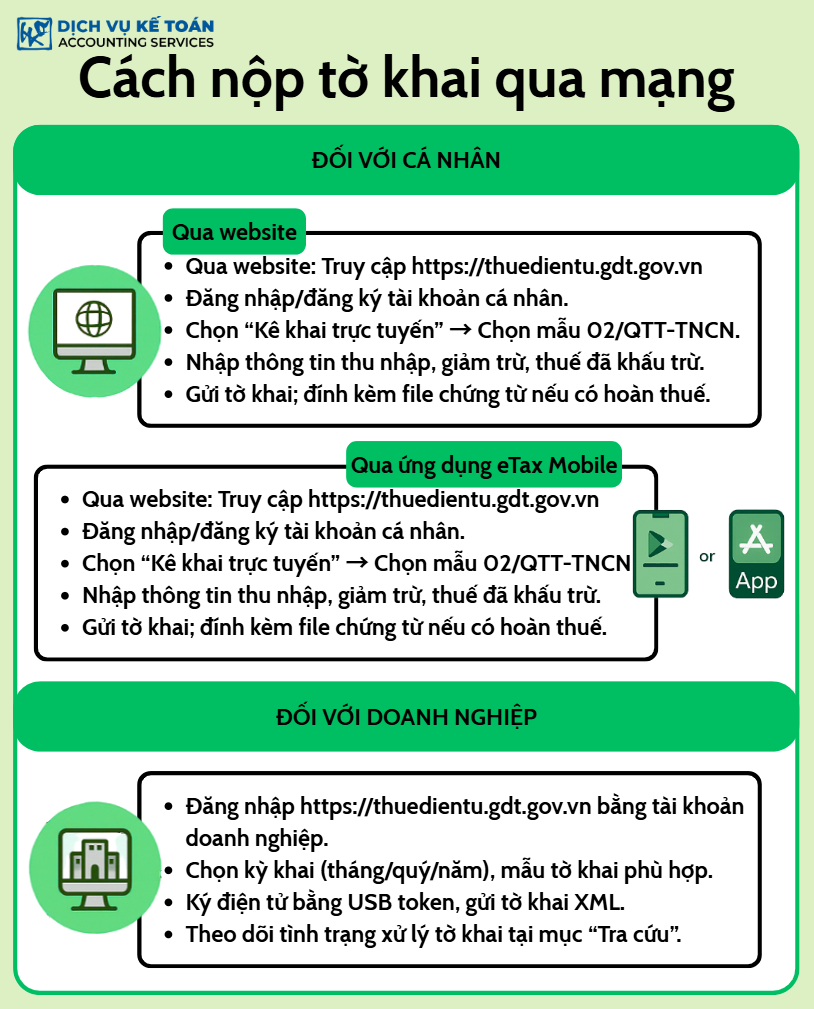

4. Cách nộp tờ khai qua mạng

Cơ quan thuế khuyến khích cả cá nhân và doanh nghiệp thực hiện kê khai thuế TNCN qua mạng nhằm tiết kiệm thời gian và tăng hiệu quả xử lý. Dưới đây là hướng dẫn cụ thể:

Đối với cá nhân:

- Qua website: Truy cập https://thuedientu.gdt.gov.vn

- Đăng nhập/đăng ký tài khoản cá nhân.

- Chọn “Kê khai trực tuyến” → Chọn mẫu 02/QTT-TNCN.

- Nhập thông tin thu nhập, giảm trừ, thuế đã khấu trừ.

- Gửi tờ khai; đính kèm file chứng từ nếu có hoàn thuế.

- Qua ứng dụng eTax Mobile:

- Tải từ CH Play hoặc App Store.

- Đăng nhập bằng mã số thuế cá nhân.

- Chọn chức năng “Kê khai và nộp thuế TNCN”.

- Thực hiện kê khai theo hướng dẫn trên ứng dụng.

Đối với doanh nghiệp:

- Đăng nhập https://thuedientu.gdt.gov.vn bằng tài khoản doanh nghiệp.

- Chọn kỳ khai (tháng/quý/năm), mẫu tờ khai phù hợp.

- Ký điện tử bằng USB token, gửi tờ khai XML.

- Theo dõi tình trạng xử lý tờ khai tại mục “Tra cứu”.

Những lưu ý quan trọng khi kê khai thuế TNCN

1. Sai sót thường gặp khi kê khai

- Khai thiếu thu nhập từ nhiều nguồn.

- Nhập sai thông tin giảm trừ hoặc khấu trừ.

- Đính kèm thiếu chứng từ hoàn thuế.

- Sử dụng mẫu tờ khai không đúng kỳ.

2. Cách điều chỉnh tờ khai đã nộp

- Truy cập hệ thống thuế → mục “Tờ khai đã gửi”.

- Chọn chức năng “Điều chỉnh” → cập nhật lại thông tin sai.

- Gửi lại bản điều chỉnh, đính kèm văn bản giải trình (nếu cần).

- Theo dõi xác nhận từ cơ quan thuế.

3. Bảo lưu hồ sơ và chứng từ liên quan

- Cá nhân nên lưu bản sao chứng từ khấu trừ, tờ khai và xác nhận điện tử.

- Thời gian lưu: ít nhất 5 năm theo quy định tại Luật Quản lý thuế.

- Doanh nghiệp cần có bản lưu điện tử và giấy (nếu yêu cầu kiểm tra sau).

Việc kê khai thuế TNCN không chỉ là nghĩa vụ pháp lý mà còn là hành động bảo vệ quyền lợi chính đáng của người nộp thuế. Dù là cá nhân hay doanh nghiệp, tuân thủ đúng quy định, sử dụng mẫu biểu chính xác và khai đúng thời hạn sẽ giúp giảm thiểu rủi ro, tránh bị xử phạt không đáng có. Đặc biệt, tận dụng tiện ích kê khai qua mạng giúp quá trình này trở nên nhanh chóng, minh bạch và hiệu quả hơn bao giờ hết.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505).