Bài viết cập nhật toàn cảnh Nghị định 70/2025: Hóa đơn – BHXH – Tiền mặt – Lương & Giải pháp. Phân tích các thay đổi và hướng dẫn tuân thủ cho doanh nghiệp.

Nghị định 70/2025 đã chính thức có hiệu lực, thay đổi toàn diện cách vận hành của doanh nghiệp. Bài viết này sẽ phân tích toàn cảnh Nghị định 70/2025, tập trung vào quy định mới về hóa đơn điện tử, BHXH cho chủ doanh nghiệp, và thanh toán không dùng tiền mặt.

Kể từ khi chính thức có hiệu lực, Nghị định 70/2025 đã và đang tạo ra một cuộc tái định hình sâu sắc đối với môi trường kinh doanh tại Việt Nam. Không còn là dự thảo hay tương lai, các quy định mới về hóa đơn, bảo hiểm xã hội, thanh toán tiền mặt và cơ chế quản lý lương đã trở thành hiện thực mà mọi doanh nghiệp phải đối mặt. Bài viết này sẽ cung cấp một cái nhìn toàn cảnh, phân tích chi tiết từ A-Z những thay đổi cốt lõi và đưa ra các giải pháp chiến lược giúp doanh nghiệp không chỉ tuân thủ, mà còn có thể biến thách thức thành lợi thế cạnh tranh trong bối cảnh mới.

- Nghị định 70/2025 là gì và tại sao doanh nghiệp phải quan tâm?

- Phân tích chi tiết 4 thay đổi cốt lõi trong Nghị định 70/2025

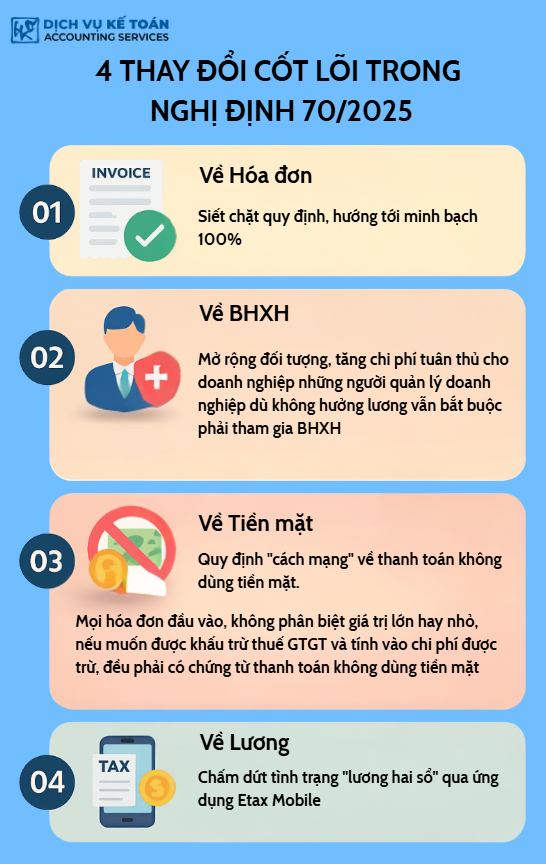

- 1. Về Hóa đơn: Siết chặt quy định, hướng tới minh bạch 100%

- 2. Về BHXH: Mở rộng đối tượng, tăng chi phí tuân thủ cho doanh nghiệp những người quản lý doanh nghiệp dù không hưởng lương vẫn bắt buộc phải tham gia BHXH.

- 3. Về Tiền mặt: Quy định “cách mạng” về thanh toán không dùng tiền mặt

- 4. Về Lương: Chấm dứt tình trạng “lương hai sổ” qua ứng dụng Etax Mobile

- Tác động của Nghị định 70/2025 đến cơ cấu và vận hành doanh nghiệp

- Giải pháp toàn diện cho doanh nghiệp để tuân thủ Nghị định 70/2025

Nghị định 70/2025 là gì và tại sao doanh nghiệp phải quan tâm?

Nghị định 70/2025/NĐ-CP (gọi tắt là Nghị định 70/2025) là văn bản pháp luật then chốt, đánh dấu bước chuyển mình quyết liệt của Chính phủ trong việc hiện đại hóa công tác quản lý thuế và kiến tạo một môi trường kinh doanh minh bạch. Đây không phải là một bản cập nhật thông thường, mà là một cuộc cải cách mang tính hệ thống, với mục tiêu cốt lõi là áp dụng triệt để công nghệ vào mọi giao dịch kinh tế, từ đó bịt kín các lỗ hổng gây thất thu ngân sách và loại bỏ các hành vi gian lận.

Tại thời điểm này, khi Nghị định 70/2025 đã đi vào cuộc sống, mọi doanh nghiệp bắt buộc phải quan tâm bởi nó tác động đến bốn trụ cột sống còn của doanh nghiệp: dòng tiền, chi phí, quy trình vận hành và quản trị rủi ro. Việc phớt lờ hay chậm trễ trong việc thích ứng không chỉ dẫn đến các khoản phạt hành chính nặng nề, mà còn có thể làm đình trệ hoạt động kinh doanh và làm mất đi lợi thế cạnh tranh. Nghị định này không chừa một ai, từ các tập đoàn lớn đến các doanh nghiệp siêu nhỏ, mỗi quy định đều mang hàm ý quản lý sâu sắc và đòi hỏi sự thay đổi từ chính tư duy của người lãnh đạo. Việc hiểu rõ Nghị định 70/2025 không còn là lựa chọn, mà là yêu cầu bắt buộc để tồn tại và phát triển.

Phân tích chi tiết 4 thay đổi cốt lõi trong Nghị định 70/2025

Nghị định 70/2025 xoay quanh bốn mảng chính, mỗi mảng đều có những quy định mới mang tính cách mạng, đòi hỏi doanh nghiệp phải có sự điều chỉnh ngay lập tức.

1. Về Hóa đơn: Siết chặt quy định, hướng tới minh bạch 100%

Thứ nhất, việc ghi thông tin trên hóa đơn bán lẻ đã bị siết chặt. Đối với các doanh nghiệp bán hàng trực tiếp cho người tiêu dùng như siêu thị, nhà hàng, cửa hàng tiện lợi, việc xuất hóa đơn không ghi thông tin người mua hoặc gộp nhiều giao dịch vào một hóa đơn đã trở nên bất khả thi nếu muốn tuân thủ đúng luật. Quy định mới yêu cầu phải ghi đầy đủ thông tin định danh của người mua khi có yêu cầu, nhằm ngăn chặn hành vi bán hóa đơn khống và bảo vệ người tiêu dùng. Điều này đang tạo ra thách thức không nhỏ cho quy trình thanh toán, đòi hỏi nhân viên phải được đào tạo và hệ thống POS phải đủ linh hoạt.

Thứ hai, phạm vi bắt buộc sử dụng máy tính tiền có kết nối dữ liệu với cơ quan thuế được mở rộng. Các ngành dịch vụ có lượng giao dịch tiền mặt lớn như vận tải, ăn uống, khách sạn, bán lẻ… giờ đây phải đảm bảo mọi doanh thu đều được truyền thẳng lên hệ thống của cơ quan thuế theo thời gian thực. Việc này không chỉ là một khoản đầu tư về thiết bị, mà còn là sự thay đổi về tư duy quản lý doanh thu, không còn chỗ cho các khoản thu không được ghi nhận.

Thứ ba, và quan trọng nhất, quy trình xử lý sai sót trở nên cực kỳ nghiêm ngặt. Khái niệm “hủy hóa đơn” gần như bị loại bỏ. Mọi sai sót phát hiện sau khi hóa đơn đã gửi cho người mua đều phải được xử lý bằng cách lập hóa đơn điều chỉnh hoặc thay thế, đồng thời phải có giải trình rõ ràng qua Mẫu 04/SS-HĐĐT. Quy định này tạo ra một “nhật ký” không thể xóa sửa cho mọi giao dịch, khiến công tác kế toán phải đạt đến độ chính xác gần như tuyệt đối ngay từ lần đầu tiên.

2. Về BHXH: Mở rộng đối tượng, tăng chi phí tuân thủ cho doanh nghiệp những người quản lý doanh nghiệp dù không hưởng lương vẫn bắt buộc phải tham gia BHXH.

Đây là một đòn giáng mạnh vào thói quen “lách luật” phổ biến trước đây, khi các chủ doanh nghiệp thường không đưa tên mình vào bảng lương để né tránh nghĩa vụ đóng BHXH. Quy định mới buộc các doanh nghiệp này phải ghi nhận thêm một khoản chi phí cố định hàng tháng. Khoản chi phí này không hề nhỏ, bao gồm cả phần doanh nghiệp đóng và phần người lao động (chủ doanh nghiệp) đóng, được tính trên một mức thu nhập cơ sở do luật định. Tác động của nó là rất rõ ràng: tăng chi phí vận hành, ảnh hưởng trực tiếp đến lợi nhuận và dòng tiền của các doanh nghiệp siêu nhỏ và nhỏ, đồng thời yêu cầu bộ phận kế toán phải cập nhật ngay lập tức quy trình và thực hiện kê khai, đóng nộp đầy đủ để tránh bị truy thu và phạt nặng.

3. Về Tiền mặt: Quy định “cách mạng” về thanh toán không dùng tiền mặt

Mọi hóa đơn đầu vào, không phân biệt giá trị lớn hay nhỏ, nếu muốn được khấu trừ thuế GTGT và tính vào chi phí được trừ, đều phải có chứng từ thanh toán không dùng tiền mặt.

Quy định này đã xóa bỏ hoàn toàn ngưỡng 20 triệu đồng trước đây, đồng nghĩa với việc các khoản thanh toán bằng tiền mặt trong giao dịch giữa các doanh nghiệp gần như không còn giá trị về mặt thuế. Mục tiêu của chính phủ rất rõ ràng: loại bỏ giao dịch tiền mặt trong khu vực doanh nghiệp, kiểm soát 100% dòng tiền và ngăn chặn việc hợp thức hóa chi phí bằng các hóa đơn mua ngoài không có giao dịch thực. Tuy nhiên, về phía doanh nghiệp, đây là một thách thức vận hành khổng lồ. Các doanh nghiệp phải thiết lập lại toàn bộ chính sách thanh toán, loại bỏ quỹ tiền mặt cho các hoạt động mua sắm nhỏ lẻ, và yêu cầu mọi bộ phận phải tuân thủ việc chuyển khoản, kể cả cho những khoản chi vài trăm nghìn đồng.

4. Về Lương: Chấm dứt tình trạng “lương hai sổ” qua ứng dụng Etax Mobile

Giờ đây, bất kỳ người lao động nào cũng có thể dễ dàng đăng nhập và kiểm tra xem công ty đang khai báo mức lương chính thức cho mình là bao nhiêu. Điều này khiến cho hành vi “trả lương hai sổ” (một mức lương thấp trên hợp đồng để đóng bảo hiểm và thuế thấp, phần còn lại trả bằng tiền mặt) trở nên cực kỳ rủi ro. Khi người lao động phát hiện sự chênh lệch, họ có quyền khiếu nại, và doanh nghiệp sẽ phải đối mặt với việc bị truy thu thuế TNCN, truy thu BHXH và các khoản phạt liên quan trên toàn bộ phần lương thực tế. Quy định này buộc doanh nghiệp phải đối mặt với chi phí lao động thực sự, bao gồm cả thuế và bảo hiểm trên tổng thu nhập, một sự thay đổi lớn trong cơ cấu chi phí.

Tác động của Nghị định 70/2025 đến cơ cấu và vận hành doanh nghiệp

Với những thay đổi nêu trên, Nghị định 70/2025 không chỉ tác động đến bộ phận kế toán mà còn làm thay đổi toàn bộ cấu trúc và cách thức vận hành của một doanh nghiệp.

- Về tài chính: Chi phí tuân thủ tăng vọt. Doanh nghiệp phải chi tiền cho công nghệ (phần mềm, máy tính tiền), chi phí nhân sự (lương, BHXH khai báo đầy đủ) và chi phí cho các dịch vụ tư vấn. Dòng tiền cũng bị ảnh hưởng do không thể linh hoạt sử dụng tiền mặt.

- Về vận hành: Các quy trình nội bộ phải được chuẩn hóa và siết chặt. Quy trình bán hàng, mua hàng, tạm ứng, thanh toán, trả lương đều phải được thiết kế lại để đảm bảo 100% tuân thủ, không còn chỗ cho sự linh động hay “kinh nghiệm” như trước.

- Về công nghệ: Doanh nghiệp bắt buộc phải chuyển đổi số. Việc duy trì các hệ thống phần mềm riêng lẻ, không có khả năng tích hợp và kết nối với cơ quan thuế sẽ là một điểm yếu chí mạng. Công nghệ trở thành yếu tố bắt buộc để tồn tại.

- Về chiến lược: “Vùng xám” trong kinh doanh bị thu hẹp đáng kể. Các mô hình kinh doanh dựa trên việc tối ưu hóa chi phí bằng các biện pháp không chính thống sẽ không còn bền vững. Doanh nghiệp buộc phải cạnh tranh dựa trên năng lực cốt lõi, chất lượng sản phẩm và hiệu quả quản trị thực sự.

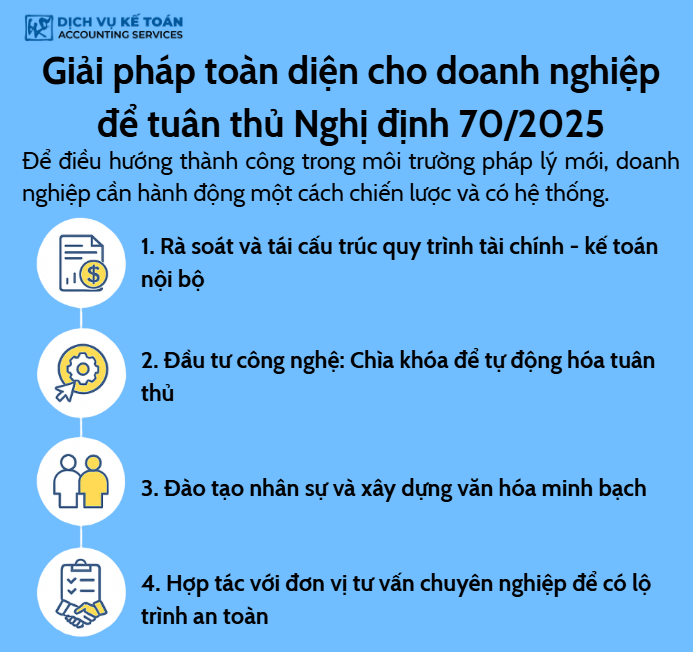

Giải pháp toàn diện cho doanh nghiệp để tuân thủ Nghị định 70/2025

Để điều hướng thành công trong môi trường pháp lý mới, doanh nghiệp cần hành động một cách chiến lược và có hệ thống.

1. Rà soát và tái cấu trúc quy trình tài chính – kế toán nội bộ

2. Đầu tư công nghệ: Chìa khóa để tự động hóa tuân thủ

3. Đào tạo nhân sự và xây dựng văn hóa minh bạch

4. Hợp tác với đơn vị tư vấn chuyên nghiệp để có lộ trình an toàn

Nghị định 70/2025 đã chính thức trở thành “luật chơi” mới, định hình lại toàn bộ sân chơi kinh doanh tại Việt Nam theo hướng minh bạch, hiện đại và công bằng hơn. Giai đoạn đầu thích ứng chắc chắn sẽ có nhiều khó khăn và tốn kém chi phí. Tuy nhiên, những doanh nghiệp nào có tầm nhìn xa, chủ động thay đổi, xem tuân thủ là nền tảng cho sự phát triển và đầu tư vào công nghệ, con người một cách bài bản, sẽ không chỉ vượt qua được thách thức mà còn tìm thấy cơ hội để bứt phá, khẳng định vị thế và phát triển một cách bền vững trong kỷ nguyên số.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505).