Báo cáo thuế là một phần không thể thiếu trong hoạt động kinh doanh của doanh nghiệp, giúp tuân thủ các quy định pháp luật và đảm bảo tính minh bạch tài chính. Với sự đa dạng của các loại thuế như thuế GTGT, thuế TNCN, và thuế TNDN, việc lập báo cáo đúng hạn và chính xác là một thách thức không nhỏ. Bài viết này sẽ cung cấp cho bạn những hướng dẫn chi tiết về báo cáo thuế, dịch vụ hỗ trợ và những lưu ý quan trọng để tối ưu hóa quy trình.

Báo cáo thuế là gì?

Định nghĩa báo cáo thuế

Báo cáo thuế là quá trình kê khai các thông tin tài chính, hóa đơn và các khoản thuế mà doanh nghiệp phải nộp cho cơ quan thuế. Các loại thuế bao gồm thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) và thuế thu nhập doanh nghiệp (TNDN). Đây là nhiệm vụ bắt buộc, đảm bảo doanh nghiệp tuân thủ quy định pháp luật và duy trì tính minh bạch trong hoạt động tài chính. Báo cáo thuế không chỉ là trách nhiệm pháp lý mà còn giúp doanh nghiệp thể hiện sự chuyên nghiệp trong quản lý tài chính và xây dựng uy tín với các đối tác.

Vai trò của báo cáo thuế trong doanh nghiệp

Báo cáo thuế đóng vai trò quan trọng trong việc minh bạch hóa hoạt động tài chính của doanh nghiệp. Đây là cơ sở để cơ quan thuế đánh giá đúng tình hình kinh doanh, từ đó áp dụng các biện pháp kiểm tra, giám sát hoặc hỗ trợ cần thiết. Ngoài ra, báo cáo thuế còn giúp doanh nghiệp duy trì quan hệ tốt đẹp với các đối tác và ngân hàng, vì tính minh bạch tài chính là yếu tố quan trọng khi xét duyệt các khoản vay hoặc đầu tư.

Các loại báo cáo thuế phổ biến

Doanh nghiệp thường phải lập và nộp các loại báo cáo thuế sau:

- Báo cáo thuế GTGT: Kê khai thuế giá trị gia tăng hàng tháng hoặc hàng quý.

- Báo cáo thuế TNCN: Kê khai thuế thu nhập cá nhân từ tiền lương hoặc các khoản thu nhập khác.

- Báo cáo thuế TNDN: Báo cáo về thu nhập chịu thuế của doanh nghiệp.

- Báo cáo tình hình sử dụng hóa đơn: Theo dõi số lượng hóa đơn đã sử dụng trong kỳ.

Quy định pháp lý về báo cáo thuế

Theo Thông tư 39/2014/TT-BTC, mọi doanh nghiệp có hoạt động sản xuất, kinh doanh đều phải lập và nộp báo cáo thuế đúng thời hạn. Quy định này áp dụng đồng nhất cho các loại hình doanh nghiệp, từ hộ kinh doanh nhỏ lẻ đến các công ty lớn. Việc không tuân thủ có thể dẫn đến các mức phạt nặng.

Thời điểm lập báo cáo thuế

Thời điểm lập báo cáo thuế phụ thuộc vào loại hình doanh nghiệp và kỳ kê khai. Doanh nghiệp kê khai thuế theo tháng hoặc theo quý, tùy theo doanh thu hoặc đăng ký ban đầu. Thông thường, báo cáo quý phải được nộp trước ngày 30 của tháng đầu tiên của quý tiếp theo.

Dịch vụ báo cáo thuế: Những điều cần biết

Dịch vụ báo cáo thuế là gì?

Dịch vụ báo cáo thuế là giải pháp mà các doanh nghiệp sử dụng để đảm bảo việc kê khai, nộp thuế và báo cáo tài chính được thực hiện chính xác, đúng hạn. Các công ty dịch vụ kế toán thường cung cấp gói dịch vụ này để giúp doanh nghiệp giảm thiểu rủi ro pháp lý và tiết kiệm thời gian. Dịch vụ bao gồm lập báo cáo thuế GTGT, TNCN, TNDN và xử lý các vấn đề liên quan đến kiểm tra thuế. Đây là lựa chọn hữu ích cho các doanh nghiệp nhỏ chưa có đội ngũ kế toán chuyên môn.

Lợi ích khi sử dụng dịch vụ báo cáo thuế

Sử dụng dịch vụ báo cáo thuế mang lại nhiều lợi ích như:

- Đảm bảo tuân thủ pháp luật: Dịch vụ này giúp doanh nghiệp nộp báo cáo đúng hạn, tránh bị phạt.

- Tiết kiệm thời gian: Nhân viên không cần tập trung vào các thủ tục phức tạp mà có thể dành thời gian cho hoạt động kinh doanh.

- Giảm sai sót: Các đơn vị cung cấp dịch vụ chuyên nghiệp sẽ hạn chế tối đa lỗi trong kê khai.

Quy trình thực hiện báo cáo thuế

Quy trình bao gồm các bước sau:

- Thu thập dữ liệu từ hóa đơn, chứng từ và tài khoản kế toán.

- Lập tờ khai thuế GTGT, TNCN, TNDN theo mẫu quy định.

- Đối chiếu, kiểm tra thông tin trước khi nộp.

- Nộp tờ khai và thuế qua cổng thông tin điện tử của cơ quan thuế.

Tiêu chí lựa chọn đơn vị cung cấp dịch vụ báo cáo thuế

Doanh nghiệp nên ưu tiên các đơn vị uy tín, có đội ngũ chuyên gia giàu kinh nghiệm. Đơn vị cung cấp dịch vụ cần minh bạch về chi phí, cam kết hoàn thành đúng thời hạn và hỗ trợ xử lý các vấn đề phát sinh.

Lưu ý khi sử dụng dịch vụ báo cáo thuế

Trước khi ký hợp đồng, doanh nghiệp cần làm rõ các điều khoản về trách nhiệm và quyền lợi của cả hai bên. Việc kiểm tra và đối chiếu dữ liệu với đơn vị dịch vụ cũng là điều cần thiết để đảm bảo số liệu chính xác.

Thuế GTGT: Quy trình kê khai và nộp báo cáo

Thuế GTGT là gì?

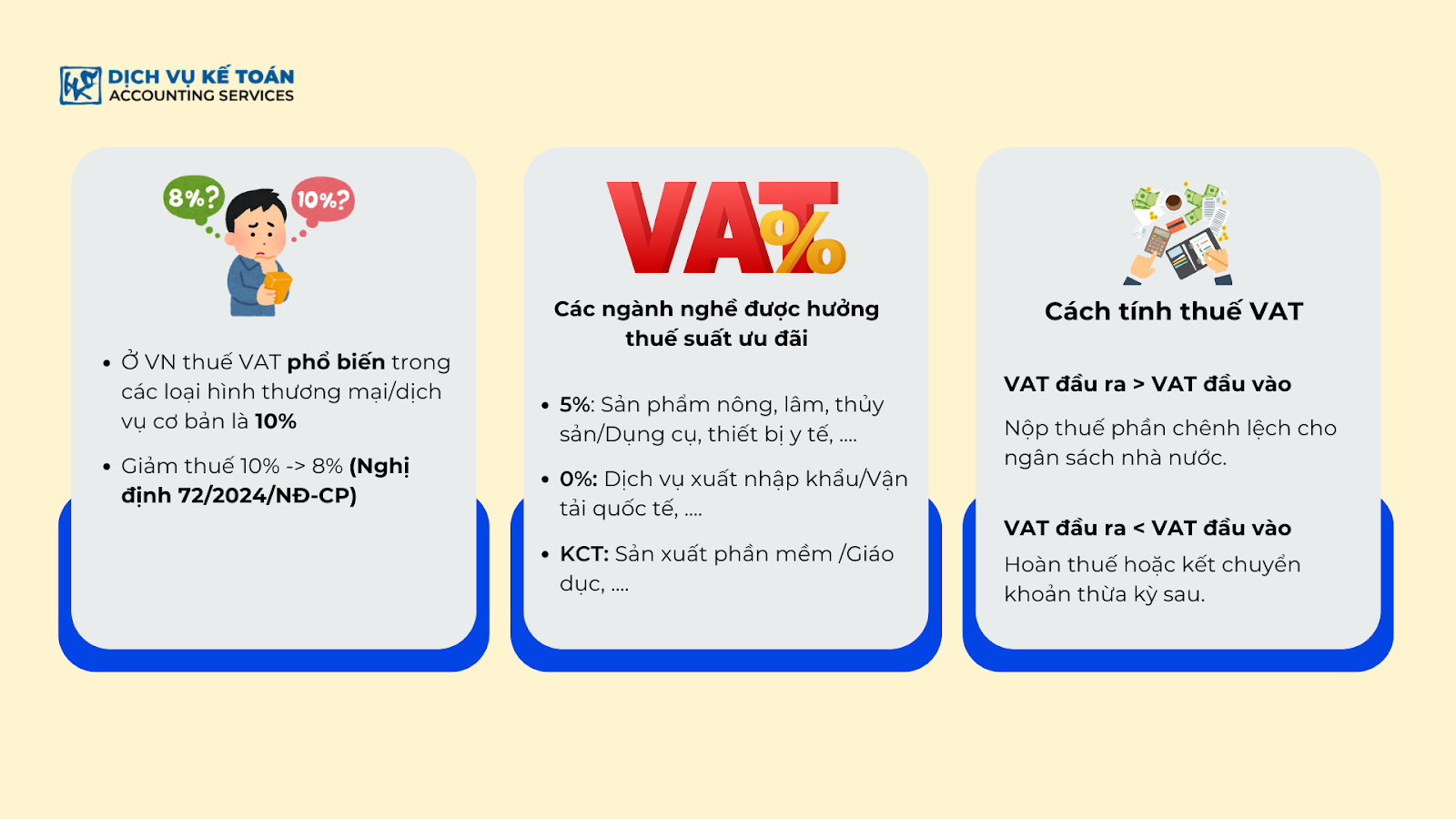

Thuế giá trị gia tăng (GTGT) là loại thuế gián thu áp dụng trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất và tiêu thụ. Đây là một trong những loại thuế phổ biến nhất và áp dụng cho hầu hết các doanh nghiệp tại Việt Nam. Thuế GTGT được tính dựa trên hai phương pháp: khấu trừ và trực tiếp.

Các phương pháp kê khai thuế GTGT

- Phương pháp khấu trừ: Doanh nghiệp được khấu trừ thuế đầu vào nếu có đầy đủ hóa đơn hợp lệ.

- Phương pháp trực tiếp: Thuế được tính dựa trên doanh thu và tỷ lệ quy định của cơ quan thuế.

Quy trình kê khai thuế GTGT

- Thu thập hóa đơn, chứng từ liên quan đến mua bán hàng hóa, dịch vụ.

- Tính toán thuế GTGT đầu vào, đầu ra và số thuế phải nộp.

- Lập tờ khai thuế GTGT theo mẫu quy định (mẫu 01/GTGT hoặc 03/GTGT).

- Nộp tờ khai và thuế qua hệ thống Thuế điện tử.

Thời hạn nộp thuế GTGT

Doanh nghiệp nộp tờ khai thuế GTGT theo tháng hoặc quý, tùy thuộc vào doanh thu. Thời hạn nộp báo cáo thuế GTGT thường là ngày 20 (nộp tháng) hoặc ngày 30 (nộp quý) của tháng tiếp theo.

Lưu ý khi kê khai thuế GTGT

Doanh nghiệp cần đảm bảo tất cả hóa đơn đầu vào, đầu ra hợp lệ, không ghi sai thông tin hoặc mất hóa đơn. Việc kiểm tra kỹ trước khi nộp sẽ giúp tránh rủi ro bị xử phạt

Xem thêm: Thuế VAT là gì? Những điều kế toán nên biết về thuế giá trị gia tăng.

Thuế TNCN: Hướng dẫn kê khai và nộp thuế

Thuế TNCN là gì?

Thuế thu nhập cá nhân (TNCN) là khoản thuế mà cá nhân phải nộp dựa trên thu nhập phát sinh từ lương, thưởng, đầu tư, chuyển nhượng và các nguồn thu nhập hợp pháp khác. Đây là một loại thuế trực thu, nhằm đảm bảo công bằng xã hội và đóng góp vào ngân sách quốc gia. Các doanh nghiệp đóng vai trò khấu trừ và nộp thay thuế TNCN cho nhân viên trước khi chi trả lương hoặc thưởng.

Đối tượng chịu thuế TNCN

Đối tượng chịu thuế TNCN bao gồm:

- Cá nhân cư trú: Thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú: Thu nhập phát sinh tại Việt Nam.

Quy trình kê khai thuế TNCN

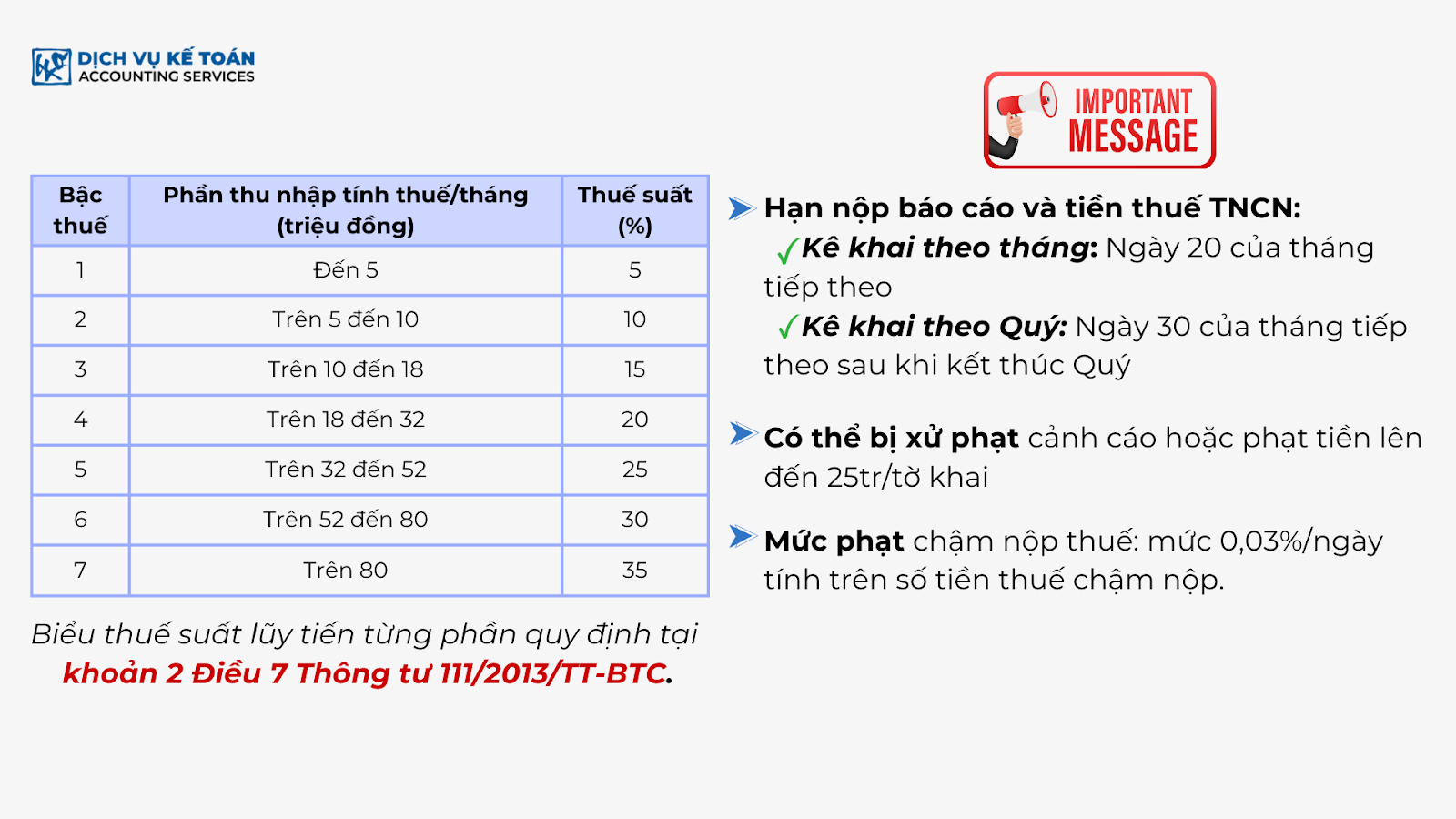

- Xác định thu nhập chịu thuế: Bao gồm lương, thưởng, phụ cấp, lợi tức từ đầu tư vốn, chuyển nhượng tài sản, và các khoản thu nhập khác.

- Tính giảm trừ gia cảnh: Cá nhân được giảm trừ một khoản cố định cho bản thân và người phụ thuộc (theo quy định hiện hành).

- Tính thuế: Áp dụng biểu thuế lũy tiến từng phần hoặc thuế suất cố định tùy theo nguồn thu nhập.

- Lập tờ khai thuế: Sử dụng mẫu 05/KK-TNCN (kê khai theo quý) hoặc mẫu khác tùy thuộc vào loại thu nhập.

- Nộp tờ khai và thuế: Thực hiện qua hệ thống Thuế điện tử hoặc nộp trực tiếp tại cơ quan thuế.

Thời hạn nộp thuế TNCN

Doanh nghiệp kê khai thuế TNCN theo tháng hoặc quý tùy thuộc vào doanh thu và số thuế tạm nộp. Hạn nộp tờ khai theo quý là ngày 30 của tháng đầu tiên quý tiếp theo.

Lưu ý khi kê khai thuế TNCN

- Đảm bảo tính chính xác của thông tin cá nhân và thu nhập chịu thuế.

- Giữ hồ sơ, chứng từ liên quan đến khoản giảm trừ gia cảnh và các chi phí được trừ khác.

- Nộp thuế đúng thời hạn để tránh bị phạt chậm nộp hoặc kê khai sai sót.

Xem thêm: Thuế thu nhập cá nhân là gì ? Khái niệm và các quy định pháp luật

Thuế TNDN: Hướng dẫn kê khai và tối ưu hóa

Thuế TNDN là gì?

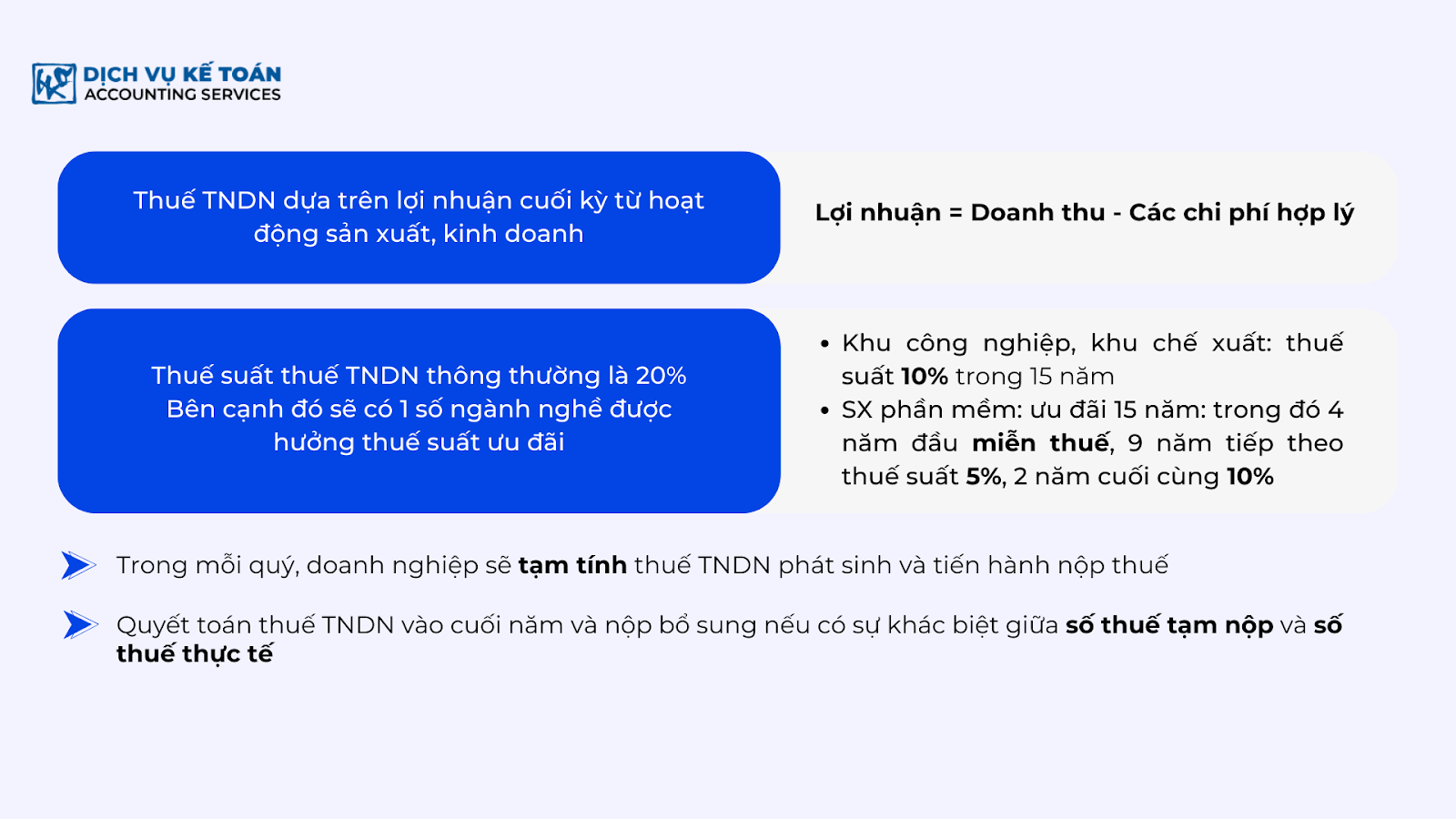

Thuế thu nhập doanh nghiệp (TNDN) là khoản thuế áp dụng trên thu nhập chịu thuế của doanh nghiệp sau khi đã trừ đi các chi phí hợp lý, hợp lệ. Đây là một trong những nguồn thu lớn đóng góp vào ngân sách nhà nước và thể hiện trách nhiệm xã hội của doanh nghiệp.

Cách tính thuế TNDN

Thuế TNDN được tính theo công thức:

Thuế TNDN phải nộp = Thu nhập chịu thuế x Thuế suất

Trong đó:

- Thu nhập chịu thuế: Tổng thu nhập từ hoạt động sản xuất, kinh doanh, trừ đi các chi phí được khấu trừ và khoản lỗ được chuyển đổi (nếu có).

- Thuế suất: Hiện tại, mức thuế suất phổ biến ở Việt Nam là 20%, tuy nhiên có một số ngành nghề được áp dụng mức ưu đãi thấp hơn.

Quy trình kê khai thuế TNDN

- Tính thu nhập chịu thuế: Tổng hợp doanh thu, chi phí và các khoản giảm trừ để xác định thu nhập chịu thuế.

- Lập tờ khai thuế TNDN tạm tính: Sử dụng mẫu 01A/TNDN hoặc 01B/TNDN.

- Nộp tờ khai và thuế: Doanh nghiệp phải kê khai thuế TNDN theo quý và nộp qua hệ thống Thuế điện tử.

- Quyết toán thuế cuối năm: Kiểm tra lại toàn bộ số liệu, đối chiếu với thuế TNDN tạm tính để lập báo cáo quyết toán thuế.

Thời hạn nộp thuế TNDN

- Tờ khai thuế TNDN tạm tính: Nộp chậm nhất ngày 30 của tháng đầu tiên quý tiếp theo.

- Báo cáo quyết toán thuế cuối năm: Nộp chậm nhất ngày 30/03 năm sau.

Cách tối ưu hóa thuế TNDN

- Doanh nghiệp cần tối ưu hóa chi phí hợp lý để giảm thu nhập chịu thuế.

- Sử dụng các chính sách ưu đãi thuế phù hợp với ngành nghề kinh doanh.

- Thường xuyên rà soát và cập nhật quy định pháp luật để tránh sai sót.

Lưu ý khi kê khai thuế TNDN

- Đảm bảo các khoản chi phí hợp lệ được ghi nhận đầy đủ.

- Kiểm tra kỹ các khoản thu nhập chịu thuế và thuế suất áp dụng.

- Nộp báo cáo đúng hạn để tránh bị phạt hoặc thanh tra từ cơ quan thuế.

Xem thêm: THUẾ THU NHẬP DOANH NGHIỆP (CIT) VÀ NHỮNG ĐIỀU CẦN BIẾT

Báo cáo thuế không chỉ là nghĩa vụ pháp lý mà còn là công cụ quản lý tài chính quan trọng giúp doanh nghiệp hoạt động minh bạch và hiệu quả. Từ việc nắm rõ quy trình lập báo cáo thuế GTGT, TNCN, TNDN đến việc sử dụng dịch vụ báo cáo thuế, doanh nghiệp có thể tối ưu hóa quy trình và giảm thiểu rủi ro pháp lý. Hãy đảm bảo thực hiện báo cáo đúng hạn, chính xác và tuân thủ quy định để xây dựng một nền tảng tài chính vững chắc, góp phần nâng cao uy tín và năng lực cạnh tranh trên thị trường. Nếu cần hỗ trợ, đừng ngần ngại tìm đến các dịch vụ chuyên nghiệp để đảm bảo mọi thứ được thực hiện hoàn hảo nhất.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)