Khi bắt đầu hoạt động kinh doanh, kê khai thuế ban đầu là một trong những bước quan trọng nhất để doanh nghiệp tuân thủ quy định pháp luật và đảm bảo hoạt động suôn sẻ. Dù là doanh nghiệp nhỏ hay lớn, việc thực hiện đúng quy trình kê khai thuế không chỉ giúp tránh các rủi ro pháp lý mà còn tạo nền tảng vững chắc cho sự phát triển. Trong bài viết này, chúng tôi sẽ hướng dẫn chi tiết về kê khai thuế ban đầu, đăng ký thuế lần đầu và cách chuẩn bị hồ sơ khai thuế ban đầu một cách hiệu quả nhất.

Kê Khai Thuế Ban Đầu Là Gì?

Định nghĩa kê khai thuế ban đầu

Kê khai thuế ban đầu là quy trình doanh nghiệp thực hiện để đăng ký các thông tin cần thiết với cơ quan thuế sau khi được cấp giấy phép kinh doanh. Đây là bước đầu tiên nhằm thiết lập hồ sơ thuế của doanh nghiệp, bao gồm việc đăng ký mã số thuế, loại hình thuế áp dụng, và các thông tin khác liên quan đến hoạt động kinh doanh. Quá trình này không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn đóng vai trò quan trọng trong việc đảm bảo quyền lợi hợp pháp, như hưởng các ưu đãi thuế hoặc tránh các tranh chấp không đáng có trong tương lai.

Lợi ích khi kê khai thuế ban đầu đúng hạn

Kê khai thuế ban đầu đúng hạn giúp doanh nghiệp tạo lập uy tín và xây dựng mối quan hệ tích cực với cơ quan thuế. Các doanh nghiệp kê khai đúng hạn thường có cơ hội nhận được các hỗ trợ từ nhà nước, bao gồm miễn giảm thuế hoặc các chính sách hỗ trợ tài chính. Ngoài ra, việc kê khai sớm và đầy đủ giúp doanh nghiệp quản lý tốt hơn các nghĩa vụ thuế, tránh trường hợp bị phạt do sai sót hoặc quên nộp. Đây cũng là cơ sở để doanh nghiệp được công nhận hợp pháp trong các giao dịch tài chính.

Hậu quả khi không kê khai thuế ban đầu

Việc không kê khai thuế ban đầu hoặc kê khai sai thời hạn có thể gây ra những hậu quả nghiêm trọng. Đầu tiên, doanh nghiệp sẽ phải đối mặt với các khoản phạt hành chính, thậm chí có thể bị đình chỉ hoạt động nếu vi phạm nghiêm trọng. Ngoài ra, thiếu thông tin kê khai ban đầu sẽ khiến doanh nghiệp khó khăn trong việc thực hiện các giao dịch tài chính hoặc tham gia đấu thầu. Hơn nữa, điều này có thể ảnh hưởng tiêu cực đến uy tín và khả năng hợp tác với các đối tác.

Đối tượng cần kê khai thuế ban đầu

Mọi doanh nghiệp, từ doanh nghiệp tư nhân, công ty TNHH, công ty cổ phần, đến các tổ chức nước ngoài hoạt động tại Việt Nam, đều bắt buộc phải kê khai thuế ban đầu. Ngoài ra, các hộ kinh doanh cá thể hoặc các tổ chức kinh tế đặc thù cũng phải thực hiện nghĩa vụ này nếu có đăng ký kinh doanh. Quy định này nhằm đảm bảo mọi loại hình doanh nghiệp hoạt động tại Việt Nam đều được quản lý chặt chẽ và bình đẳng trong việc thực hiện nghĩa vụ thuế.

Hồ Sơ Kê Khai Thuế Ban Đầu Gồm Những Gì?

Thành phần hồ sơ cơ bản

Hồ sơ kê khai thuế ban đầu thường bao gồm giấy phép đăng ký kinh doanh, chứng minh nhân dân hoặc căn cước công dân của người đại diện pháp luật, và các biểu mẫu kê khai thuế theo quy định. Tùy thuộc vào loại hình doanh nghiệp, một số tài liệu khác như hợp đồng thuê địa điểm kinh doanh hoặc quyết định bổ nhiệm kế toán trưởng cũng có thể cần thiết. Việc chuẩn bị đầy đủ hồ sơ là bước quan trọng giúp doanh nghiệp tránh bị từ chối khi nộp tại cơ quan thuế.

Yêu cầu về giấy tờ pháp lý

Các giấy tờ pháp lý trong hồ sơ kê khai thuế ban đầu phải được công chứng hoặc chứng thực theo quy định pháp luật. Điều này đảm bảo thông tin cung cấp là chính xác và có giá trị pháp lý. Doanh nghiệp cần lưu ý kiểm tra kỹ các giấy tờ trước khi nộp, tránh tình trạng phải sửa đổi hoặc bổ sung làm chậm tiến độ kê khai. Việc tuân thủ yêu cầu này không chỉ thể hiện trách nhiệm của doanh nghiệp mà còn giảm thiểu nguy cơ tranh chấp pháp lý về sau.

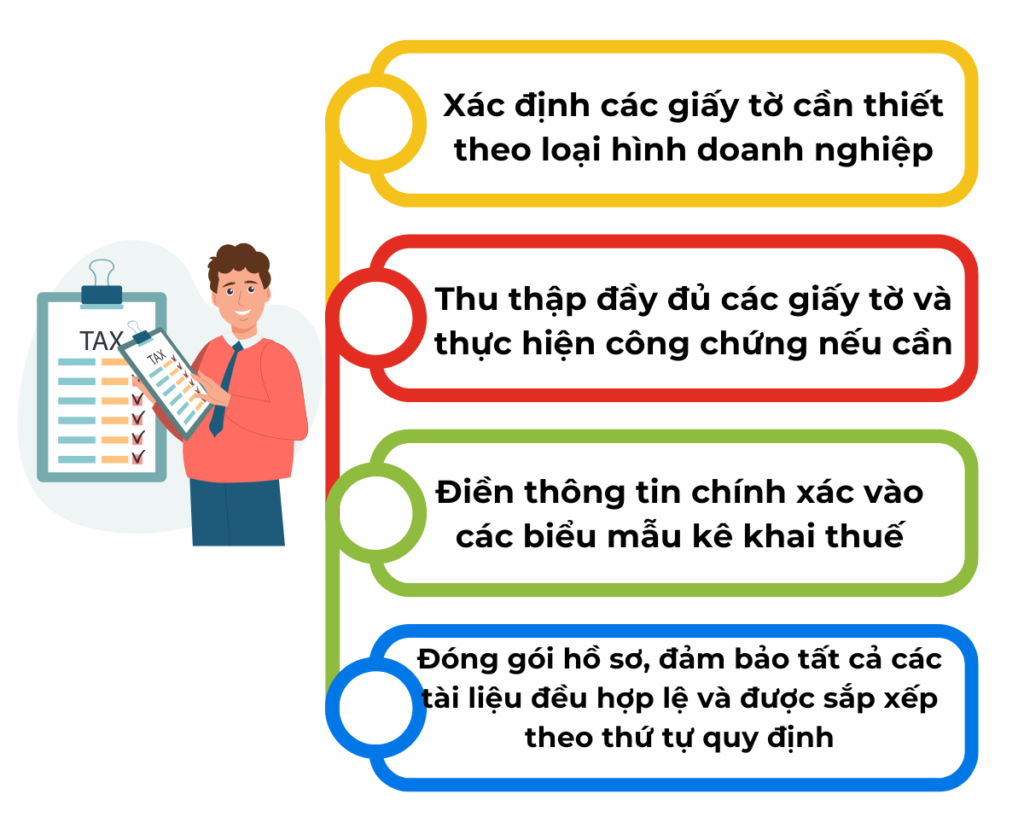

Các bước chuẩn bị hồ sơ đầy đủ

Thời hạn nộp hồ sơ kê khai thuế ban đầu

Thời hạn nộp hồ sơ kê khai thuế ban đầu thường được quy định trong vòng 10 ngày làm việc kể từ khi doanh nghiệp được cấp giấy phép kinh doanh. Việc không tuân thủ thời hạn này sẽ khiến doanh nghiệp phải chịu các khoản phạt theo quy định của pháp luật. Để tránh rủi ro, doanh nghiệp nên lập kế hoạch rõ ràng và nộp hồ sơ sớm nhất có thể ngay sau khi nhận được giấy phép.

Quy Trình Đăng Ký Thuế Lần Đầu Như Thế Nào?

Các bước chi tiết trong quy trình đăng ký

Quy trình đăng ký thuế lần đầu gồm 4 bước chính:

- Chuẩn bị hồ sơ: Thu thập đầy đủ các giấy tờ và biểu mẫu theo yêu cầu.

- Nộp hồ sơ: Đến cơ quan thuế hoặc nộp qua cổng thông tin điện tử.

- Kiểm tra hồ sơ: Cơ quan thuế sẽ xác minh tính hợp lệ của hồ sơ.

- Nhận mã số thuế: Sau khi hồ sơ được chấp thuận, doanh nghiệp sẽ nhận được mã số thuế.

Cách chọn cơ quan thuế phù hợp

Doanh nghiệp cần thực hiện kê khai thuế tại cơ quan thuế nơi đặt trụ sở chính hoặc chi nhánh. Đối với doanh nghiệp hoạt động tại nhiều địa điểm, cần liên hệ với cơ quan thuế để được hướng dẫn cụ thể. Việc chọn đúng cơ quan thuế giúp đảm bảo quy trình được thực hiện thuận lợi và đúng quy định.

Hướng dẫn nộp hồ sơ qua hệ thống điện tử

Để nộp hồ sơ trực tuyến, doanh nghiệp cần truy cập vào cổng thông tin điện tử của Tổng cục Thuế, tạo tài khoản, và làm theo hướng dẫn. Hệ thống sẽ hỗ trợ doanh nghiệp thực hiện từng bước, từ tải biểu mẫu, điền thông tin đến nộp hồ sơ và nhận xác nhận. Điều này giúp tiết kiệm thời gian và giảm thiểu sai sót so với phương pháp nộp trực tiếp.

Lưu ý khi thực hiện đăng ký thuế lần đầu

Doanh nghiệp cần điền chính xác mọi thông tin trong biểu mẫu để tránh phải sửa đổi hoặc bổ sung. Ngoài ra, việc cập nhật thường xuyên các quy định mới liên quan đến thuế cũng rất quan trọng, giúp doanh nghiệp luôn tuân thủ đúng pháp luật.

Những Sai Lầm Thường Gặp Khi Kê Khai Thuế Ban Đầu

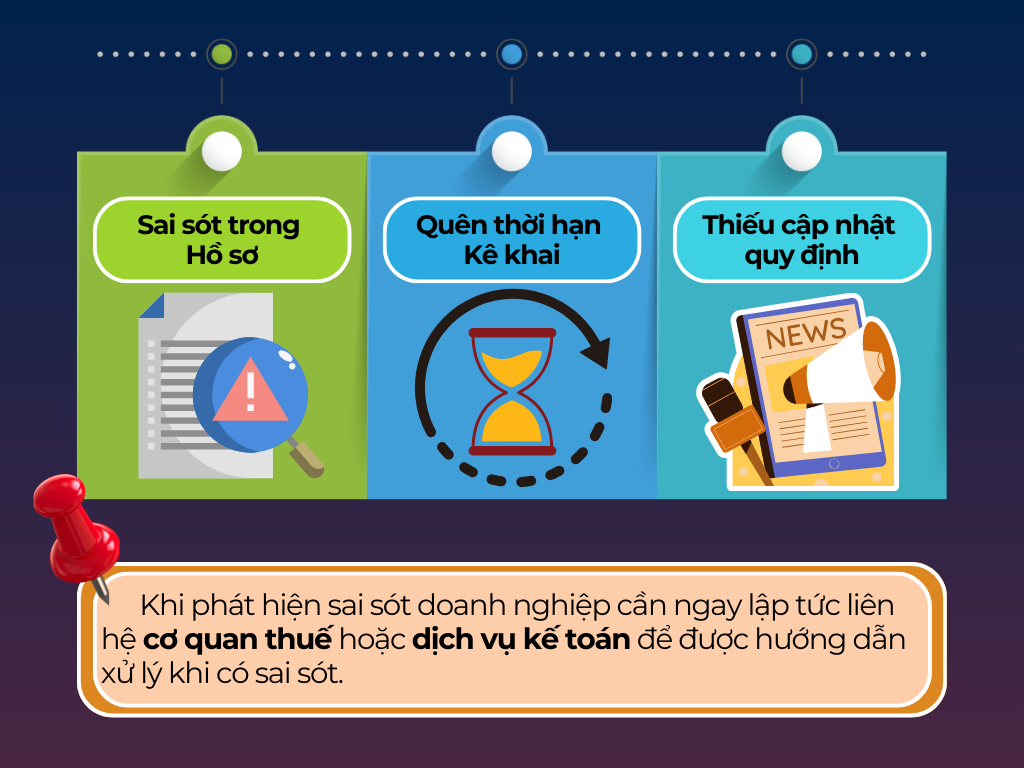

Sai sót trong hồ sơ

Sai sót phổ biến bao gồm thiếu giấy tờ cần thiết, điền sai thông tin trong biểu mẫu, hoặc sử dụng giấy tờ không được chứng thực. Những lỗi này thường dẫn đến việc hồ sơ bị trả lại, kéo dài thời gian hoàn thành kê khai. Để tránh sai sót, doanh nghiệp nên kiểm tra kỹ trước khi nộp và nhờ sự hỗ trợ từ các dịch vụ kế toán chuyên nghiệp nếu cần.

Quên thời hạn kê khai

Không thực hiện kê khai đúng thời hạn sẽ dẫn đến các hình phạt tài chính. Đặc biệt, nếu vi phạm kéo dài, doanh nghiệp có thể bị liệt vào danh sách đen của cơ quan thuế. Do đó, việc theo dõi và tuân thủ thời hạn là yếu tố bắt buộc đối với mọi doanh nghiệp.

Thiếu cập nhật quy định pháp luật mới

Pháp luật về thuế thường xuyên thay đổi, và việc không cập nhật kịp thời có thể khiến doanh nghiệp vi phạm quy định mà không hay biết. Điều này không chỉ gây tổn thất tài chính mà còn làm giảm uy tín doanh nghiệp. Doanh nghiệp nên có đội ngũ chuyên trách hoặc sử dụng dịch vụ chuyên nghiệp để cập nhật thông tin.

Cách khắc phục khi gặp lỗi trong kê khai

Khi phát hiện sai sót, doanh nghiệp cần ngay lập tức liên hệ cơ quan thuế hoặc dịch vụ kế toán để được hướng dẫn xử lý. Tùy theo mức độ, doanh nghiệp có thể nộp bổ sung hoặc chỉnh sửa hồ sơ mà không phải chịu phạt.

Kê khai thuế ban đầu là bước khởi đầu không thể thiếu để doanh nghiệp vận hành hợp pháp và ổn định. Với các bước hướng dẫn chi tiết trên, bạn hoàn toàn có thể tự tin thực hiện kê khai hoặc tìm đến các dịch vụ kế toán chuyên nghiệp để đảm bảo đúng quy định. Đừng để các sai sót nhỏ làm gián đoạn kế hoạch kinh doanh của bạn. Nếu cần thêm hỗ trợ, hãy liên hệ ngay để được tư vấn chi tiết!

Xem thêm: Kế Toán Thuế – Kiến Thức Cần Biết và Những Sai Lầm Cần Tránh

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)