Hệ số K quản lý rủi ro hoá đơn điện tử đang trở thành công cụ quan trọng giúp cơ quan thuế kiểm soát và phòng ngừa gian lận. Cùng tìm hiểu “Hệ số K”, “rủi ro hoá đơn điện tử” và những điều doanh nghiệp cần biết mới nhất.

Hệ số K quản lý rủi ro hoá đơn điện tử là gì?

Hệ số K là một chỉ số đánh giá mức độ rủi ro trong việc phát hành và sử dụng hoá đơn điện tử của doanh nghiệp. Chỉ số này được cơ quan thuế sử dụng nhằm phân loại các doanh nghiệp theo từng mức độ rủi ro từ thấp đến cao, qua đó phục vụ công tác quản lý, kiểm tra, thanh tra thuế một cách hiệu quả và có trọng tâm.

Hệ số K được hệ thống dữ liệu của cơ quan thuế tính toán định kỳ dựa trên nhiều tiêu chí, bao gồm lịch sử tuân thủ thuế, tình hình tài chính, loại hình hoạt động và hành vi phát hành hoá đơn. Việc áp dụng hệ số K giúp cơ quan thuế tăng cường khả năng phát hiện rủi ro, gian lận thuế, đồng thời tạo điều kiện cho những doanh nghiệp tuân thủ tốt được ưu tiên trong giao dịch hành chính.

Vai trò của hệ số K trong quản lý rủi ro thuế

1. Cách thức hệ số K được áp dụng trong kiểm soát hóa đơn

Hệ số K là một công cụ phân tích hành vi doanh nghiệp, từ đó cơ quan thuế xác định các tổ chức có nguy cơ vi phạm pháp luật về thuế. Các doanh nghiệp có hệ số K thấp thường sẽ được giảm tần suất kiểm tra, giám sát; ngược lại, những đơn vị có hệ số K cao sẽ nằm trong diện theo dõi chặt chẽ hơn.

Việc này giúp cơ quan thuế tập trung nguồn lực vào các đối tượng có rủi ro cao, thay vì kiểm tra dàn trải và không hiệu quả. Đặc biệt trong bối cảnh áp dụng hóa đơn điện tử toàn quốc, hệ số K cho phép phát hiện các dấu hiệu bất thường một cách nhanh chóng.

2. Các tiêu chí ảnh hưởng đến hệ số K của doanh nghiệp

Có nhiều yếu tố ảnh hưởng đến hệ số K, trong đó bao gồm:

-Lịch sử chấp hành nghĩa vụ thuế

-Tình hình nộp báo cáo tài chính và báo cáo hoá đơn đúng hạn

-Sự chênh lệch bất thường về doanh thu, chi phí hoặc lượng hoá đơn phát hành

-Tình trạng nợ thuế hoặc bị xử lý vi phạm hành chính

-Loại hình doanh nghiệp và ngành nghề hoạt động

Mỗi tiêu chí sẽ được hệ thống quản lý rủi ro của cơ quan thuế chấm điểm và tổng hợp để đưa ra hệ số K tổng thể.

3. Mức độ rủi ro và phân loại theo hệ số K

Hệ số K không được công khai cụ thể nhưng thường được phân loại theo 3 mức độ:

-Thấp (K1): Doanh nghiệp tuân thủ tốt, ít rủi ro

-Trung bình (K2): Có một số yếu tố cần theo dõi thêm

-Cao (K3): Nhiều dấu hiệu bất thường, có nguy cơ gian lận cao

Việc phân loại này ảnh hưởng trực tiếp đến cách thức doanh nghiệp được giám sát và hỗ trợ từ cơ quan thuế.

Những cập nhật mới nhất về hệ số K từ cơ quan thuế

1. Thay đổi về phương pháp tính và đánh giá

Từ năm 2024, cơ quan thuế áp dụng công nghệ phân tích dữ liệu lớn (Big Data) và trí tuệ nhân tạo (AI) để cập nhật hệ số K theo thời gian thực. Điều này cho phép phát hiện rủi ro nhanh chóng và chính xác hơn. Hệ thống tự động đối chiếu các chỉ số bất thường trong khai thuế, sử dụng hoá đơn và dòng tiền.

Đồng thời, các tiêu chí đánh giá hệ số K cũng được bổ sung theo hướng phản ánh đầy đủ hơn tình hình tài chính và tuân thủ pháp luật của doanh nghiệp.

2. Mốc thời gian áp dụng các quy định mới

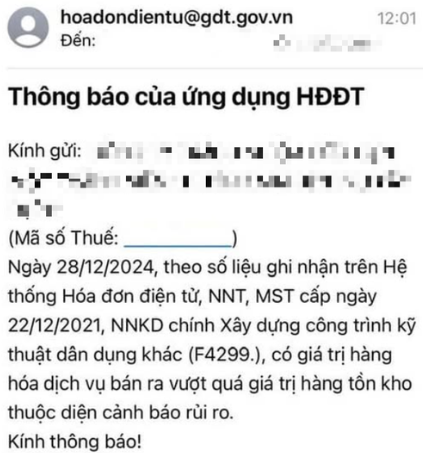

Các thay đổi trên bắt đầu được áp dụng từ Quý 2/2024, trong đó những doanh nghiệp có dấu hiệu rủi ro cao sẽ được nhắc nhở bằng cảnh báo điện tử qua hệ thống quản lý thuế. Những cảnh báo này không có tính pháp lý xử phạt ngay, nhưng là cơ sở để doanh nghiệp rà soát và điều chỉnh hành vi.

Cơ quan thuế cũng tăng cường hợp tác với ngân hàng và cơ quan hải quan để có thêm dữ liệu hỗ trợ đánh giá rủi ro toàn diện hơn.

3. Doanh nghiệp cần chuẩn bị gì để thích ứng?

Doanh nghiệp cần xây dựng hệ thống kế toán và lưu trữ hoá đơn minh bạch, đồng thời đảm bảo nộp đầy đủ các báo cáo đúng thời hạn. Việc áp dụng phần mềm kế toán và hóa đơn điện tử đạt chuẩn cũng là yếu tố quan trọng giúp cải thiện hệ số K.

Bên cạnh đó, lãnh đạo doanh nghiệp cần chủ động theo dõi chính sách thuế mới và tăng cường đào tạo nhân sự để đảm bảo sự tuân thủ lâu dài.

Các bước giải trình hệ số K gửi cơ quan thuế

1. Chuẩn bị hồ sơ giải trình:

Chuẩn bị hồ sơ giải trình cần rõ ràng, đầy đủ và có tính thuyết phục.

-Mẫu công văn giải trình hệ số K

-Hợp đồng kinh tế, hóa đơn mua vào/bán ra

-Phiếu thu/chi, bảng kê bán hàng, nhật ký mua hàng

-Hình ảnh hoặc video về các hoạt động kinh doanh của doanh nghiệp (nếu cần)

2. Liên hệ cơ quan thuế quản lý và tiến hành làm việc:

-Sau khi nộp hồ sơ, cán bộ quản lý thuế có thể sẽ mời lên làm việc

-Chuẩn bị tâm lý giải trình rõ ràng, cung cấp bằng chứng đầy đủ

-Nếu cần, đề nghị cán bộ xuống khảo sát thực tế tại cơ sở kinh doanh

Hệ số K không chỉ là một thông báo kỹ thuật, mà là công cụ trọng yếu trong quản lý rủi ro thuế. Doanh nghiệp cần hiểu rõ về ý nghĩa, cách vận hành và những yếu tố ảnh hưởng đến hệ số này để kịp thời điều chỉnh hoạt động. Trong bối cảnh số hóa toàn diện ngành thuế, việc duy trì một hệ số K tốt chính là bước đệm giúp doanh nghiệp phát triển bền vững, minh bạch và hiệu quả hơn.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)

Nhấn đăng ký ngay để nhận form tại đây!