Công văn gia hạn nộp thuế giúp doanh nghiệp trì hoãn thời hạn nộp thuế hợp pháp, kèm mẫu và quy trình chi tiết.

Công văn gia hạn nộp thuế là thủ tục giúp doanh nghiệp xin lùi thời hạn nộp thuế theo quy định. Bài viết cung cấp mẫu công văn xin gia hạn thuế và quy trình thực hiện dành cho doanh nghiệp.

Công văn gia hạn nộp thuế là gì?

Công văn gia hạn nộp thuế là một loại văn bản hành chính quan trọng do doanh nghiệp, tổ chức kinh tế hoặc cá nhân kinh doanh lập ra, nhằm đề xuất với cơ quan thuế quản lý trực tiếp cho phép lùi thời hạn nộp một hoặc một số loại thuế đến hạn. Việc lập và nộp công văn này phải tuân theo mẫu quy định và trình bày rõ ràng lý do xin gia hạn, căn cứ pháp lý, loại thuế cần gia hạn, thời gian gia hạn, cũng như cam kết thực hiện đúng nghĩa vụ thuế sau thời gian được lùi.

Trong bối cảnh nền kinh tế Việt Nam hiện nay đang chịu áp lực từ nhiều yếu tố như lạm phát toàn cầu, chi phí sản xuất tăng cao, thị trường xuất khẩu bị thu hẹp và chính sách tiền tệ thắt chặt, nhiều doanh nghiệp đang đối mặt với bài toán về thanh khoản và khả năng duy trì hoạt động ổn định. Ngoài ra, những biến động địa chính trị và chi phí vốn gia tăng cũng góp phần làm gia tăng gánh nặng tài chính cho doanh nghiệp. Việc gia hạn thời gian nộp thuế trong hoàn cảnh này là một trong những giải pháp tài khóa hỗ trợ trực tiếp, giúp doanh nghiệp tạm thời giảm bớt áp lực dòng tiền, duy trì sản xuất – kinh doanh và từng bước phục hồi năng lực cạnh tranh.

Cần lưu ý rằng việc xin gia hạn thuế không có nghĩa là được miễn hay giảm số tiền thuế phải nộp, mà chỉ là hoãn thời gian thực hiện nghĩa vụ. Nếu hồ sơ được chấp thuận, người nộp thuế sẽ không bị tính phạt chậm nộp trong thời gian gia hạn. Điều này giúp giảm thiểu rủi ro pháp lý và tài chính cho doanh nghiệp trong giai đoạn khó khăn.

Căn cứ pháp lý:

- Luật Quản lý thuế số 38/2019/QH14 (Điều 62)

- Nghị định 126/2020/NĐ-CP

- Các nghị định hướng dẫn hằng năm như Nghị định 12/2023/NĐ-CP và Nghị định 82/2025/NĐ-CP

Lợi ích khi doanh nghiệp xin gia hạn nộp thuế

1. Hỗ trợ dòng tiền và giảm áp lực tài chính

Gia hạn nộp thuế cho phép doanh nghiệp tạm thời giữ lại một khoản ngân sách đáng kể để phục vụ các nhu cầu cấp thiết như chi trả lương, duy trì sản xuất – kinh doanh, thanh toán công nợ hoặc đầu tư ngắn hạn. Đây là giải pháp giúp doanh nghiệp tối ưu hóa dòng tiền trong thời gian chịu ảnh hưởng tiêu cực từ môi trường kinh tế hoặc thị trường.

2. Tăng khả năng tuân thủ quy định pháp luật

Việc thực hiện đầy đủ quy trình xin gia hạn theo quy định pháp luật sẽ giúp doanh nghiệp không bị xem là chậm nộp thuế, từ đó tránh bị xử phạt hành chính. Đồng thời, điều này cũng thể hiện sự nghiêm túc và chuyên nghiệp của doanh nghiệp trong việc tuân thủ nghĩa vụ tài chính, góp phần xây dựng uy tín với cơ quan thuế và đối tác.

3. Giảm thiểu rủi ro bị xử phạt vi phạm hành chính

Trường hợp doanh nghiệp gặp khó khăn mà không chủ động xin gia hạn sẽ bị xử phạt vì chậm nộp. Ngược lại, nếu được cơ quan thuế chấp thuận gia hạn, doanh nghiệp sẽ không bị tính lãi chậm nộp và không bị xử lý vi phạm hành chính, giúp giảm thiểu đáng kể rủi ro tài chính và pháp lý.

4. Tạo điều kiện thuận lợi khi gặp khó khăn khách quan

Trong những giai đoạn kinh tế biến động, thiên tai hoặc dịch bệnh bùng phát, doanh nghiệp rất cần các chính sách hỗ trợ linh hoạt. Chính sách gia hạn nộp thuế thể hiện vai trò điều tiết vĩ mô của Nhà nước, giúp cộng đồng doanh nghiệp có thời gian hồi phục và duy trì hoạt động sản xuất kinh doanh ổn định.

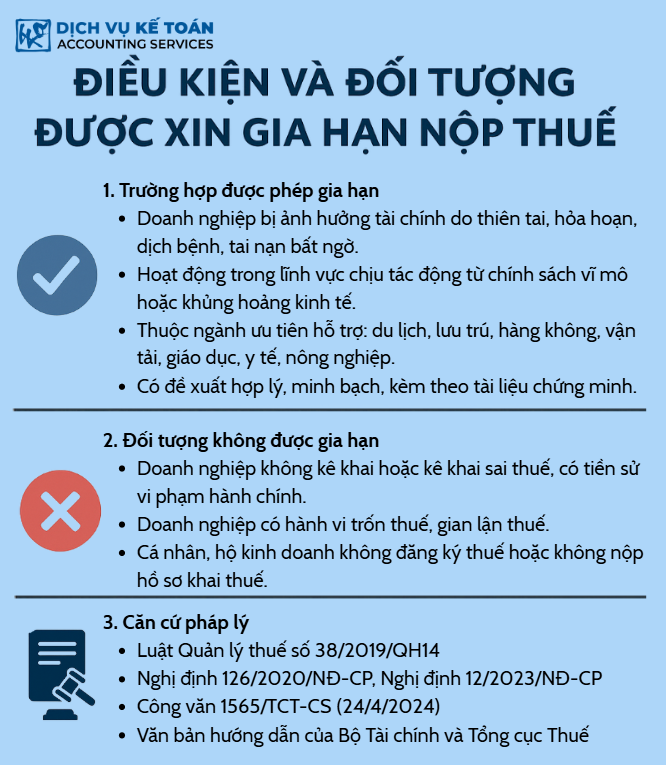

Điều kiện và đối tượng được xin gia hạn nộp thuế

1. Các trường hợp được phép gia hạn

- Doanh nghiệp bị thiệt hại vật chất do thiên tai, hỏa hoạn, dịch bệnh, tai nạn bất ngờ gây ảnh hưởng đến khả năng tài chính.

- Doanh nghiệp hoạt động trong lĩnh vực chịu tác động trực tiếp từ chính sách điều chỉnh vĩ mô hoặc khủng hoảng kinh tế.

- Doanh nghiệp thuộc các ngành nghề ưu tiên hỗ trợ như du lịch, lưu trú, hàng không, vận tải, giáo dục, y tế, nông nghiệp.

- Doanh nghiệp có đề xuất hợp lý, minh bạch, có tài liệu chứng minh cụ thể lý do xin gia hạn.

2. Những đối tượng không thuộc diện được gia hạn

- Doanh nghiệp cố tình không kê khai hoặc kê khai sai thuế, bị xử lý vi phạm hành chính trong quá khứ.

- Doanh nghiệp có hành vi trốn thuế, gian lận thuế.

- Cá nhân, hộ kinh doanh không thực hiện đăng ký thuế hoặc không nộp hồ sơ kê khai theo quy định.

3. Căn cứ pháp lý liên quan

- Luật Quản lý thuế số 38/2019/QH14.

- Nghị định số 126/2020/NĐ-CP hướng dẫn thi hành Luật Quản lý thuế.

- Nghị định số 12/2023/NĐ-CP ngày 14/4/2023 của Chính phủ về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2023.

- Công văn số 1565/TCT-CS ngày 24/4/2024 của Tổng cục Thuế về hướng dẫn thực hiện gia hạn thuế theo Nghị định mới.

- Trong trường hợp Chính phủ ban hành Nghị định mới về gia hạn thuế trong năm 2025, doanh nghiệp cần cập nhật từ Cổng thông tin của Tổng cục Thuế hoặc Bộ Tài chính.

- Các văn bản hướng dẫn định kỳ của Bộ Tài chính và Tổng cục Thuế.

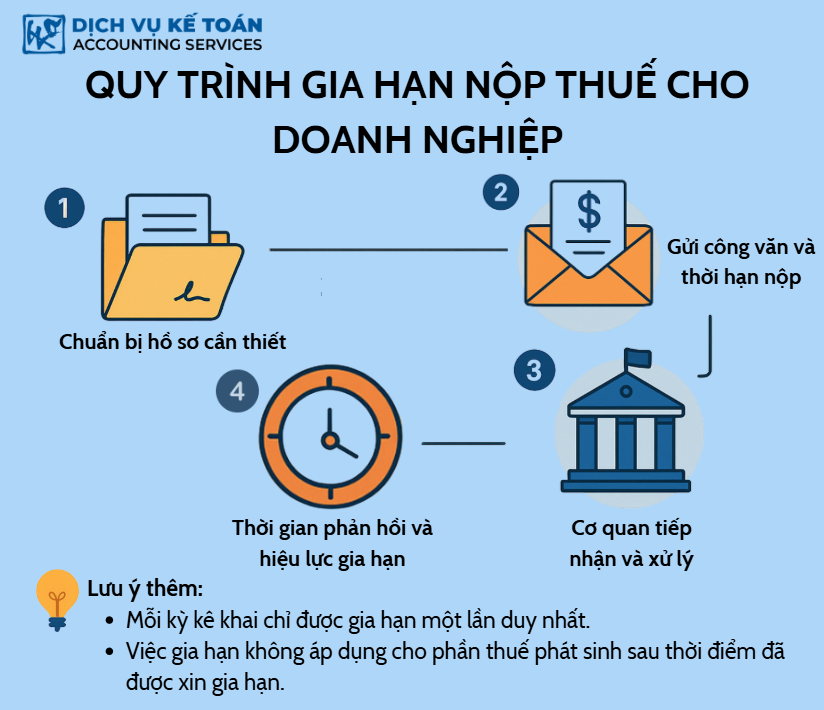

Quy trình xin gia hạn nộp thuế cho doanh nghiệp

1. Chuẩn bị hồ sơ cần thiết

- Công văn xin gia hạn nộp thuế (theo mẫu chuẩn Nghị định 82/2025/NĐ-CP)

- Giấy tờ chứng minh lý do xin gia hạn

- Danh sách loại thuế cần xin gia hạn (ví dụ: TNDN, GTGT…)

- Giấy ủy quyền (nếu người ký không phải là người đại diện theo pháp luật)

2. Gửi công văn và thời hạn nộp

Để được gia hạn nộp thuế theo quy định tại Nghị định 82/2025/NĐ-CP, người nộp thuế cần gửi Giấy đề nghị gia hạn thời hạn nộp thuế đúng mẫu, đúng hạn và đúng cách:

- Hình thức nộp:

- Qua hệ thống thuế điện tử (eTax) của Tổng cục Thuế.

- Nộp trực tiếp tại cơ quan thuế quản lý.

- Gửi qua đường bưu chính.

- Hạn chót nộp giấy đề nghị gia hạn:

⏳ Trước ngày 30/5/2025, áp dụng cho tất cả các sắc thuế được gia hạn. - Các loại thuế được đề nghị gia hạn và thời hạn mới:

- Thuế GTGT:

- Tháng 2/2025: hạn nộp mới 20/9/2025

- Tháng 3/2025: 20/10/2025

- Tháng 4/2025: 20/11/2025

- Tháng 5/2025: 20/12/2025

- Tháng 6/2025: 20/12/2025

- Quý I/2025: 31/10/2025

- Quý II/2025: 31/12/2025

- Thuế TNDN:

- Quý I/2025: hạn nộp mới 30/10/2025

- Quý II/2025: hạn nộp mới 30/12/2025

- Thuế GTGT:

🔔 Lưu ý: Nếu doanh nghiệp nộp công văn sau thời hạn quy định, sẽ không được áp dụng chính sách gia hạn và bị tính tiền chậm nộp như thông thường.

3. Cơ quan tiếp nhận và xử lý

- Hồ sơ được tiếp nhận bởi Cục Thuế hoặc Chi cục Thuế quản lý trực tiếp doanh nghiệp.

- Thời gian xử lý hồ sơ: thường trong vòng 7–10 ngày làm việc.

- Trong thời gian xử lý, nếu hồ sơ thiếu hoặc sai sót, cơ quan thuế sẽ có thông báo yêu cầu bổ sung.

4. Thời gian phản hồi và hiệu lực gia hạn

- Cơ quan xử lý: Cơ quan thuế quản lý trực tiếp doanh nghiệp.

- Phản hồi hồ sơ:

- Nếu hồ sơ hợp lệ, không cần văn bản phản hồi – thời gian gia hạn sẽ tự động cập nhật trên hệ thống quản lý thuế.

- Nếu hồ sơ chưa đầy đủ hoặc có sai sót, cơ quan thuế sẽ thông báo yêu cầu sửa đổi hoặc bổ sung.

- Hiệu lực gia hạn:

- Tính từ thời điểm kết thúc thời hạn nộp gốc, kéo dài thêm theo thời gian gia hạn được quy định với từng sắc thuế.

- Trong thời gian được gia hạn, doanh nghiệp không bị tính tiền phạt chậm nộp.

💡 Lưu ý thêm:

- Mỗi kỳ kê khai chỉ được gia hạn một lần duy nhất.

- Việc gia hạn không áp dụng cho phần thuế phát sinh sau thời điểm đã được xin gia hạn.

Mẫu công văn xin gia hạn nộp thuế mới nhất

1. Cấu trúc mẫu công văn

- Quốc hiệu, tiêu ngữ.

- Tên doanh nghiệp, mã số thuế, địa chỉ trụ sở chính.

- Kính gửi: Cơ quan thuế quản lý trực tiếp.

- Nội dung đề nghị: nêu rõ các sắc thuế xin gia hạn, thời gian gia hạn.

- Lý do xin gia hạn: trình bày cụ thể, có cơ sở chứng minh.

- Danh sách các tài liệu đính kèm.

- Cam kết thực hiện nghĩa vụ thuế đúng hạn sau thời gian gia hạn.

- Đại diện pháp luật ký tên, đóng dấu.

2. Những lưu ý khi điền thông tin

- Không để trống bất kỳ mục nào trong công văn.

- Diễn đạt lý do xin gia hạn ngắn gọn, súc tích, có số liệu chứng minh rõ ràng.

- Sử dụng ngôn ngữ hành chính, đúng quy cách văn bản nhà nước.

- Đính kèm đầy đủ tài liệu chứng minh, có xác nhận (nếu cần).

🔗 Doanh nghiệp có thể tải mẫu công văn xin gia hạn nộp thuế tại đây

Việc lập công văn xin gia hạn nộp thuế là hành động thể hiện tính chủ động, trách nhiệm của doanh nghiệp trong việc tuân thủ nghĩa vụ thuế. Đây không chỉ là giải pháp tài chính giúp giảm áp lực tạm thời, mà còn là công cụ pháp lý bảo vệ doanh nghiệp tránh bị xử phạt khi gặp khó khăn khách quan. Doanh nghiệp cần thường xuyên theo dõi các thông báo và văn bản hướng dẫn từ cơ quan thuế để cập nhật chính sách kịp thời và thực hiện thủ tục đúng quy định, đảm bảo quyền lợi hợp pháp của mình.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505).