CHÍNH THỨC: Áp dụng 3 mức thuế TNDN 15%, 17%, 20% từ ngày 01/10/2025. Phân tích chi tiết đối tượng áp dụng và các lưu ý quan trọng doanh nghiệp cần biết ngay! Chỉ còn chưa đầy 2 tháng, quy định về thuế suất TNDN mới sẽ có hiệu lực. Bài viết này cập nhật thông tin CHÍNH THỨC về việc áp dụng 3 mức thuế TNDN 15%, 17%, 20% từ 01/10/2025 và hướng dẫn cách tính thuế TNDN 2025 theo luật mới.

Chỉ còn chưa đầy hai tháng nữa, một trong những thay đổi quan trọng nhất về chính sách thuế Thu nhập doanh nghiệp (TNDN) trong nhiều năm qua sẽ chính thức có hiệu lực. Quy định về thuế suất TNDN mới theo cơ cấu 3 bậc sẽ bắt đầu được áp dụng, tạo ra cả cơ hội và thách thức cho cộng đồng doanh nghiệp. Việc nắm bắt và chuẩn bị ngay từ bây giờ không chỉ giúp doanh nghiệp tuân thủ đúng pháp luật mà còn là yếu tố then chốt để tối ưu hóa chi phí và hoạch định lại chiến lược tài chính cho giai đoạn cuối năm 2025 và xa hơn nữa. Bài viết này sẽ cung cấp một cái nhìn toàn cảnh, phân tích sâu và đưa ra lộ trình hành động cụ thể cho doanh nghiệp trước ngưỡng cửa thay đổi lớn này.

Quy định mới về 3 mức thuế suất TNDN từ 01/10/2025 là gì?

Theo Luật Thuế TNDN sửa đổi mới nhất, được Quốc hội thông qua và sẽ có hiệu lực chính thức từ ngày 01 tháng 10 năm 2025, cơ cấu thuế suất TNDN của Việt Nam sẽ được thay đổi từ một mức thuế suất phổ thông duy nhất sang mô hình đa tầng, bao gồm ba mức: 15%, 17% và 20%. Đây là một bước đi chiến lược của Chính phủ nhằm đạt được đồng thời nhiều mục tiêu: tạo ra một môi trường thuế công bằng hơn, hỗ trợ các doanh nghiệp nhỏ và vừa (là xương sống của nền kinh tế), và định hướng dòng vốn đầu tư vào các lĩnh vực công nghệ cao, bền vững mà quốc gia đang ưu tiên phát triển.

Sự thay đổi này không chỉ đơn thuần là việc điều chỉnh các con số. Nó phản ánh một sự thay đổi trong tư duy làm chính sách, chuyển từ việc áp dụng một chính sách đồng đều sang một chính sách có sự phân loại, lựa chọn và có mục tiêu rõ ràng. Đối với doanh nghiệp, điều này có nghĩa là mức thuế TNDN phải nộp sẽ không còn là một hằng số mặc định, mà phụ thuộc vào quy mô, ngành nghề và lĩnh vực hoạt động của chính doanh nghiệp đó. Việc hiểu rõ bản chất và mục tiêu của chính sách này sẽ giúp các nhà quản lý không chỉ tuân thủ mà còn có thể tận dụng các cơ hội ưu đãi một cách hiệu quả nhất, biến chính sách thuế thành một lợi thế cạnh tranh.

Doanh nghiệp nào sẽ áp dụng từng mức thuế suất mới?

Việc xác định chính xác doanh nghiệp của mình thuộc đối tượng áp dụng mức thuế suất nào là nhiệm vụ quan trọng hàng đầu trong giai đoạn này. Dưới đây là phân tích chi tiết về từng mức thuế suất.

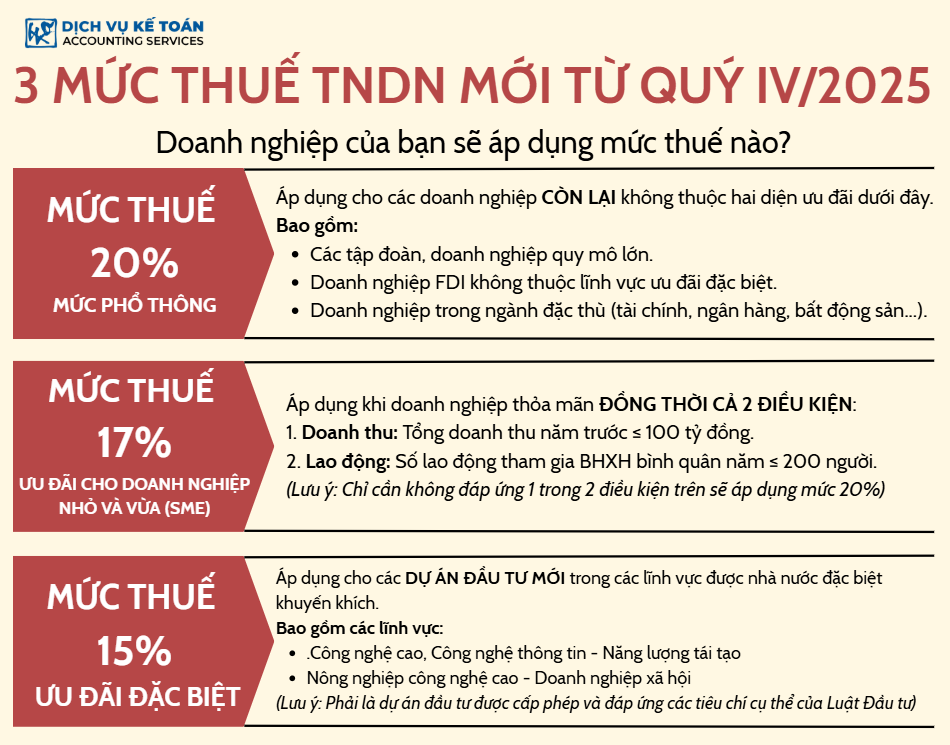

1. Mức thuế suất 20%: Mức thuế suất phổ thông áp dụng chung

Đây vẫn sẽ là mức thuế suất TNDN tiêu chuẩn, áp dụng cho phần lớn các doanh nghiệp đang hoạt động tại Việt Nam không thuộc diện hưởng ưu đãi. Các doanh nghiệp thuộc đối tượng này bao gồm:

- Các tập đoàn, tổng công ty lớn có quy mô vốn và doanh thu vượt trội.

- Các doanh nghiệp có vốn đầu tư nước ngoài (FDI) hoạt động trong các lĩnh vực không thuộc danh mục ưu đãi đầu tư đặc biệt.

- Các doanh nghiệp hoạt động trong các lĩnh vực đặc thù như tài chính, ngân hàng, bảo hiểm, kinh doanh bất động sản, dịch vụ kế toán, kiểm toán, tư vấn pháp luật (trừ các trường hợp có quy định riêng).

- Các doanh nghiệp khác không đáp ứng được các tiêu chí để hưởng mức thuế suất 17% hoặc 15%.

Về cơ bản, nếu doanh nghiệp của bạn đang áp dụng mức thuế 20% và không có sự thay đổi về quy mô hay ngành nghề theo hướng được ưu đãi, bạn có thể dự kiến sẽ tiếp tục áp dụng mức thuế suất này.

2. Mức thuế suất ưu đãi 17%: Dành cho Doanh nghiệp nhỏ và vừa (SMEs)

Đây là điểm mới mang lại lợi ích trực tiếp cho khối doanh nghiệp tư nhân, đặc biệt là các SMEs. Để được áp dụng mức thuế suất ưu đãi 17%, doanh nghiệp cần đáp ứng đồng thời các tiêu chí của một doanh nghiệp nhỏ và vừa theo quy định. Cụ thể, một doanh nghiệp được xem là SME khi:

- Tổng doanh thu của năm trước liền kề không quá 100 tỷ đồng.

- Và có số lao động tham gia BHXH bình quân năm không quá 200 người.

Quy định này nhằm giảm bớt gánh nặng thuế, giúp các SMEs có thêm nguồn lực để tái đầu tư, mở rộng sản xuất kinh doanh, nâng cao năng lực cạnh tranh và tạo thêm nhiều việc làm. Các doanh nghiệp cần lưu ý rà soát số liệu tài chính và nhân sự của năm 2024 để xác định mình có thuộc đối tượng này hay không và áp dụng cho kỳ tính thuế bắt đầu từ Quý IV/2025. Đây là một cơ hội vàng để các doanh nghiệp đang phát triển có thể bứt phá.

3. Mức thuế suất ưu đãi đặc biệt 15%: Áp dụng cho các lĩnh vực khuyến khích đầu tư

Mức thuế suất 15% là mức ưu đãi cao nhất, dành cho các doanh nghiệp có dự án đầu tư mới trong các lĩnh vực được nhà nước đặc biệt khuyến khích, nhằm thu hút dòng vốn chất lượng cao và thúc đẩy phát triển bền vững. Các lĩnh vực này bao gồm, nhưng không giới hạn ở:

- Công nghệ cao: Sản xuất sản phẩm công nghệ cao, công nghệ sinh học, vật liệu mới.

- Công nghệ thông tin: Sản xuất phần mềm, nội dung số, dịch vụ công nghệ thông tin quan trọng.

- Năng lượng tái tạo: Các dự án điện gió, điện mặt trời, năng lượng sạch.

- Nông nghiệp công nghệ cao: Ứng dụng công nghệ sinh học, tự động hóa trong sản xuất và chế biến nông sản.

- Doanh nghiệp xã hội: Các doanh nghiệp hoạt động vì mục tiêu giải quyết các vấn đề xã hội, môi trường và sử dụng phần lớn lợi nhuận để tái đầu tư cho mục tiêu đó.

Để được hưởng mức thuế suất này, doanh nghiệp không chỉ hoạt động trong lĩnh vực trên mà còn phải có dự án đầu tư được cấp phép và đáp ứng các tiêu chí cụ thể về quy mô, công nghệ theo quy định của Luật Đầu tư và các văn bản hướng dẫn liên quan.

Tác động của chính sách thuế TNDN mới đến doanh nghiệp

Sự thay đổi về thuế suất sẽ tạo ra những tác động đa chiều, đòi hỏi doanh nghiệp phải có sự tính toán và điều chỉnh chiến lược một cách cẩn trọng.

1. Thay đổi trong việc lập kế hoạch tài chính và dự báo dòng tiền

Đây là tác động trực tiếp và rõ ràng nhất. Doanh nghiệp sẽ phải tính toán lại số thuế TNDN dự kiến phải nộp cho Quý IV năm 2025 và lập lại kế hoạch ngân sách cho cả năm 2026. Đối với các doanh nghiệp được giảm thuế suất từ 20% xuống 17% hoặc 15%, họ sẽ có một khoản tiết kiệm đáng kể, có thể được dùng để tái đầu tư, trả nợ hoặc tăng quỹ dự phòng. Ngược lại, việc dự báo sai mức thuế suất có thể dẫn đến việc trích lập thiếu hoặc thừa chi phí thuế, ảnh hưởng đến lợi nhuận sau thuế và dòng tiền thực tế của công ty.

2. Cơ hội tối ưu hóa thuế và thách thức trong việc tuân thủ

Chính sách mới mở ra cơ hội cho các doanh nghiệp tái cấu trúc hoạt động để có thể hưởng mức thuế suất ưu đãi. Ví dụ, một công ty có nhiều mảng kinh doanh có thể xem xét tách riêng mảng công nghệ cao thành một pháp nhân độc lập để hưởng mức thuế 15%. Tuy nhiên, đây cũng là thách thức lớn về tuân thủ. Việc xác định sai đối tượng hoặc không có đủ hồ sơ chứng minh có thể dẫn đến rủi ro bị truy thu thuế và phạt nặng trong các cuộc thanh tra, kiểm tra sau này. Đặc biệt, các doanh nghiệp nằm ở ngưỡng “cận trên” của tiêu chí SME cần quản lý tăng trưởng một cách cẩn thận để tránh “cú sốc” tăng thuế đột ngột khi vượt ngưỡng.

3. Những lưu ý quan trọng khi kê khai và quyết toán thuế TNDN theo luật mới

Quy trình kê khai và quyết toán thuế chắc chắn sẽ có sự thay đổi. Các mẫu tờ khai thuế TNDN tạm tính và quyết toán năm sẽ được cập nhật để có thêm các chỉ tiêu cho doanh nghiệp tự xác định mức thuế suất áp dụng. Khi quyết toán thuế năm 2025, doanh nghiệp sẽ phải tính toán số thuế phải nộp theo hai giai đoạn: 9 tháng đầu năm theo thuế suất cũ và 3 tháng cuối năm theo thuế suất mới. Điều này đòi hỏi bộ phận kế toán phải có sự chuẩn bị về mặt nghiệp vụ, cập nhật kiến thức và theo dõi sát sao các hướng dẫn từ cơ quan thuế để thực hiện đúng và đủ.

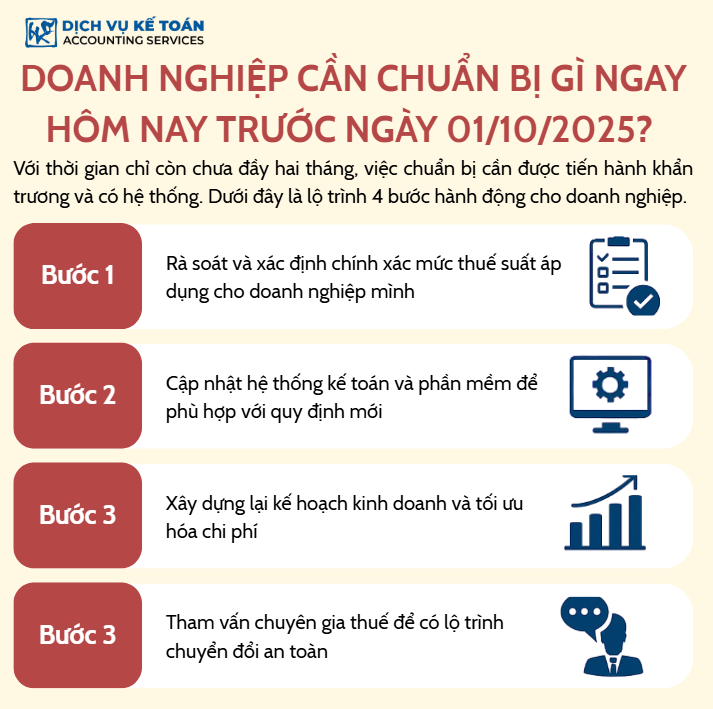

Doanh nghiệp cần chuẩn bị gì ngay hôm nay trước ngày 01/10/2025?

Với thời gian chỉ còn chưa đầy hai tháng, việc chuẩn bị cần được tiến hành khẩn trương và có hệ thống. Dưới đây là lộ trình 4 bước hành động cho doanh nghiệp.

1. Bước 1: Rà soát và xác định chính xác mức thuế suất áp dụng cho doanh nghiệp mình

Đây là việc phải làm ngay lập tức. Ban lãnh đạo và bộ phận kế toán cần ngồi lại, đối chiếu các số liệu về doanh thu, lao động của năm 2024 và lĩnh vực hoạt động hiện tại với các tiêu chí đã được phân tích ở trên. Cần phải có một câu trả lời chắc chắn: “Từ 01/10/2025, công ty chúng ta sẽ áp dụng mức thuế suất nào?”. Việc xác định này là cơ sở cho tất cả các bước chuẩn bị tiếp theo.

2. Bước 2: Cập nhật hệ thống kế toán và phần mềm để phù hợp với quy định mới

Hãy liên hệ ngay với nhà cung cấp phần mềm kế toán của bạn để hỏi về lộ trình cập nhật phiên bản mới có khả năng tính toán thuế TNDN theo nhiều mức thuế suất khác nhau. Việc này cần được thực hiện sớm để đảm bảo đến ngày 01/10/2025, hệ thống của bạn đã sẵn sàng cho việc hạch toán và lên tờ khai tạm tính cho Quý IV một cách chính xác, tránh các sai sót thủ công.

3. Bước 3: Xây dựng lại kế hoạch kinh doanh và tối ưu hóa chi phí

Dựa trên mức thuế suất mới đã xác định, hãy cập nhật lại kế hoạch tài chính cho những tháng cuối năm 2025 và dự phóng cho năm 2026. Nếu bạn được giảm thuế, hãy lên kế hoạch cụ thể cho việc sử dụng khoản tiền tiết kiệm được: tái đầu tư vào đâu, mở rộng thị trường nào, hay tăng cường phúc lợi cho nhân viên? Nếu bạn vẫn ở mức 20%, hãy xem xét các chiến lược tối ưu hóa chi phí hợp lý để tăng lợi nhuận trước thuế.

4. Bước 4: Tham vấn chuyên gia thuế để có lộ trình chuyển đổi an toàn

Trước một thay đổi lớn và có nhiều điều kiện ràng buộc, việc tự diễn giải luật có thể tiềm ẩn rủi ro. Hãy tìm đến các công ty dịch vụ tư vấn kế toán, thuế chuyên nghiệp. Họ không chỉ giúp bạn xác định chính xác mức thuế suất, mà còn có thể tư vấn các giải pháp tái cấu trúc (nếu cần), hỗ trợ chuẩn bị hồ sơ pháp lý và đảm bảo quá trình chuyển đổi của bạn diễn ra một cách an toàn, tuân thủ và hiệu quả nhất.

Chính sách thuế TNDN ba bậc sắp có hiệu lực từ 01/10/2025 là một tín hiệu tích cực, cho thấy nỗ lực của Chính phủ trong việc hỗ trợ các doanh nghiệp và thu hút đầu tư có chọn lọc. Mặc dù sự thay đổi nào cũng mang lại những thách thức trong giai đoạn đầu, nhưng đây cũng là cơ hội để các doanh nghiệp nhìn lại mình, tái cấu trúc và hoạch định lại chiến lược để phát triển một cách bền vững hơn. Sự chuẩn bị chủ động, cẩn trọng và kịp thời trong gần hai tháng tới sẽ là yếu-suất-quyết-định giúp doanh nghiệp của bạn bước vào giai đoạn mới một cách vững vàng và tận dụng tối đa những lợi ích mà chính sách này mang lại.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505).