Xác định thuế TNDN và tạm tính thuế TNDN nhanh chóng, chính xác theo quy định mới nhất 2025 cho doanh nghiệp. Xác định thuế TNDN và tạm tính thuế TNDN là nhiệm vụ quan trọng giúp doanh nghiệp chủ động trong việc thực hiện nghĩa vụ thuế. Bài viết này hướng dẫn cách xác định thuế TNDN, tạm tính thuế TNDN chi tiết và đúng chuẩn.

Xác định thuế TNDN và tạm tính thuế TNDN là gì?

Thuế Thu nhập doanh nghiệp (TNDN) là khoản thuế mà các tổ chức kinh doanh phải nộp cho Nhà nước dựa trên thu nhập chịu thuế trong kỳ tính thuế. Trong quá trình hoạt động, doanh nghiệp không chỉ cần xác định số thuế TNDN phải nộp chính xác mà còn phải thực hiện việc tạm tính thuế theo từng quý, nhằm đảm bảo tuân thủ các quy định pháp luật về thuế.

Xác định thuế TNDN và tạm tính thuế TNDN là quy trình quan trọng để doanh nghiệp chủ động tính toán nghĩa vụ thuế của mình. Nếu thực hiện đúng và đầy đủ, doanh nghiệp không chỉ tránh được rủi ro pháp lý mà còn tối ưu được các khoản chi phí, tận dụng được các ưu đãi thuế theo quy định.

Các quy định pháp lý liên quan đến thuế TNDN hiện hành

1. Luật Thuế Thu nhập Doanh nghiệp mới nhất

Cơ sở pháp lý để xác định thuế TNDN hiện nay chủ yếu dựa trên:

- Luật Thuế Thu nhập doanh nghiệp năm 2008 (sửa đổi bổ sung các năm 2013, 2014).

- Các nghị định và thông tư hướng dẫn của Bộ Tài chính như Nghị định 218/2013/NĐ-CP, Thông tư 78/2014/TT-BTC.

- Các văn bản sửa đổi, cập nhật gần đây như Nghị định 126/2020/NĐ-CP, Thông tư 80/2021/TT-BTC.

2. Các văn bản hướng dẫn và nghị định chi tiết

Ngoài Luật và Nghị định cơ bản, doanh nghiệp còn cần cập nhật:

- Thông tư 96/2015/TT-BTC sửa đổi bổ sung về chi phí được trừ khi tính thuế TNDN.

- Các công văn hướng dẫn từ Tổng Cục Thuế, Cục Thuế địa phương liên quan đến các ngành nghề đặc thù.

Cách xác định thuế TNDN chính xác

1. Công thức tính thuế TNDN

Công thức xác định thuế TNDN như sau:

Thuế TNDN phải nộp = (Doanh thu tính thuế – Chi phí được trừ) x Thuế suất TNDN

Trong đó:

- Doanh thu tính thuế: Bao gồm tất cả khoản thu nhập từ hoạt động sản xuất kinh doanh, dịch vụ, tài chính,…

- Chi phí được trừ: Là các khoản chi phí hợp lý hợp lệ phục vụ cho hoạt động sản xuất kinh doanh, có hóa đơn chứng từ đầy đủ.

- Thuế suất TNDN: Thông thường là 20%, một số trường hợp đặc thù có thể được hưởng ưu đãi thuế suất thấp hơn.

2. Các khoản chi phí được trừ và không được trừ

Chi phí hợp lý được trừ khi tính thuế TNDN phải thỏa mãn các điều kiện:

- Thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh.

- Có đủ hóa đơn, chứng từ hợp pháp.

- Thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên.

- Các khoản chi phí không được trừ gồm:

- Chi phí không phục vụ hoạt động kinh doanh.

- Chi phí không có hóa đơn chứng từ hợp lệ.

- Các khoản chi vượt mức khống chế quy định (ví dụ: chi phí quảng cáo, tiếp thị vượt 15% doanh thu).

3. Ưu đãi thuế TNDN áp dụng cho doanh nghiệp

Một số doanh nghiệp được hưởng ưu đãi thuế TNDN như:

- Doanh nghiệp mới thành lập từ dự án đầu tư tại địa bàn ưu đãi đầu tư.

- Doanh nghiệp trong lĩnh vực công nghệ cao, nghiên cứu khoa học.

- Các doanh nghiệp khởi nghiệp sáng tạo.

Quy trình tạm tính thuế TNDN theo quý

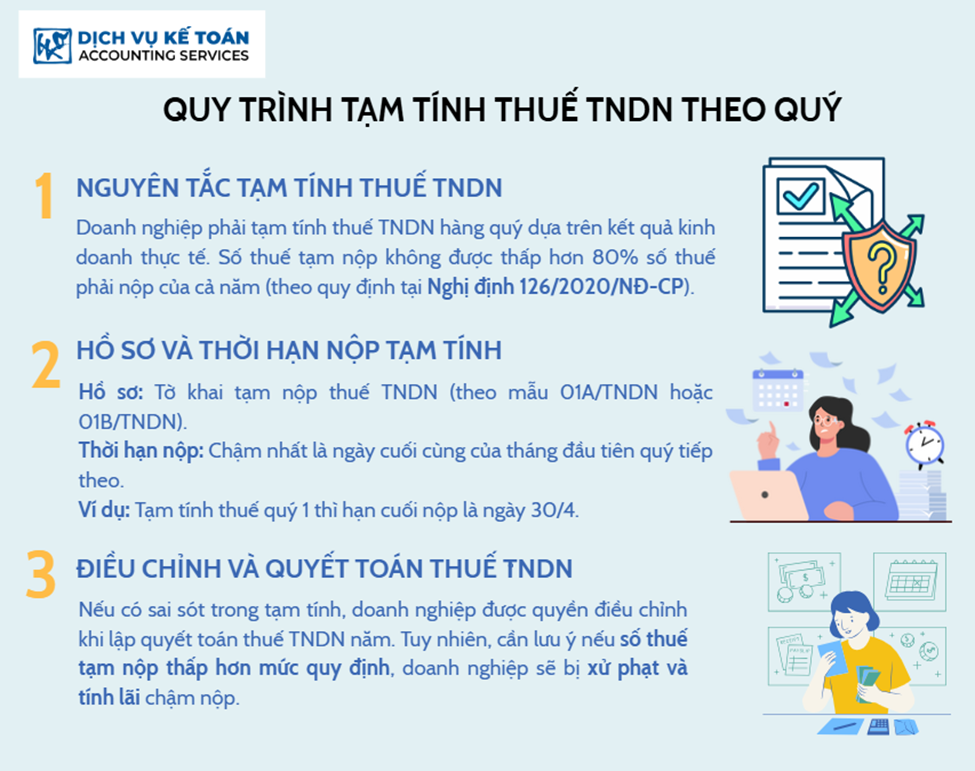

1. Nguyên tắc tạm tính thuế TNDN

Doanh nghiệp phải tạm tính thuế TNDN hàng quý dựa trên kết quả kinh doanh thực tế. Số thuế tạm nộp không được thấp hơn 80% số thuế phải nộp của cả năm (theo quy định tại Nghị định 126/2020/NĐ-CP).

2. Hồ sơ và thời hạn nộp tạm tính

Hồ sơ: Tờ khai tạm nộp thuế TNDN (theo mẫu 01A/TNDN hoặc 01B/TNDN).

Thời hạn nộp: Chậm nhất là ngày cuối cùng của tháng đầu tiên quý tiếp theo.

Ví dụ: Tạm tính thuế quý 1 thì hạn cuối nộp là ngày 30/4.

3. Điều chỉnh và quyết toán thuế TNDN

Nếu có sai sót trong tạm tính, doanh nghiệp được quyền điều chỉnh khi lập quyết toán thuế TNDN năm. Tuy nhiên, cần lưu ý nếu số thuế tạm nộp thấp hơn mức quy định, doanh nghiệp sẽ bị xử phạt và tính lãi chậm nộp.

Những lưu ý quan trọng khi xác định và tạm tính thuế TNDN

1. Các sai sót thường gặp và cách phòng tránh

Một số lỗi phổ biến:

- Không cập nhật kịp thời chính sách thuế mới.

- Hạch toán sai lệch doanh thu, chi phí.

- Thiếu hóa đơn, chứng từ hợp lệ.

Cách phòng tránh:

- Đào tạo kế toán viên thường xuyên.

- Tham khảo ý kiến chuyên gia thuế khi cần thiết.

2. Cập nhật chính sách thuế kịp thời

Thuế TNDN liên tục được điều chỉnh qua các năm. Do đó, doanh nghiệp cần chủ động theo dõi:

- Thông tư mới từ Bộ Tài chính.

- Công văn hướng dẫn từ Tổng Cục Thuế.

- Các văn bản pháp luật ban hành mới.

3. Vai trò của dịch vụ kế toán chuyên nghiệp

Dịch vụ kế toán chuyên nghiệp giúp doanh nghiệp đảm bảo tuân thủ quy định thuế, cập nhật chính sách mới kịp thời, và hạn chế rủi ro pháp lý. Đồng thời, hỗ trợ doanh nghiệp tối ưu chi phí thuế bằng việc xác định đúng khoản chi được trừ và tận dụng các ưu đãi thuế.

Ngoài ra, dịch vụ này giúp doanh nghiệp tiết kiệm nguồn lực nội bộ, hỗ trợ hồ sơ giải trình khi thanh tra thuế và tư vấn quản trị tài chính tổng thể, góp phần nâng cao hiệu quả kinh doanh và sự phát triển bền vững cho doanh nghiệp.

Xác định thuế TNDN và tạm tính thuế TNDN là công việc đòi hỏi sự chính xác, cập nhật liên tục và am hiểu sâu về pháp luật thuế Việt Nam. Doanh nghiệp cần xây dựng hệ thống kế toán thuế chặt chẽ, hoặc hợp tác với các đơn vị dịch vụ kế toán uy tín để đảm bảo thực hiện đúng nghĩa vụ thuế, từ đó phát triển ổn định và bền vững.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505).