Hạch toán hàng khuyến mãi không thu tiền dễ dàng với hướng dẫn chi tiết theo quy định kế toán và thuế. Hạch toán hàng khuyến mãi không thu tiền là nội dung quan trọng đối với kế toán doanh nghiệp. Bài viết này sẽ giúp bạn hiểu rõ cách xử lý các trường hợp “hạch toán hàng khuyến mãi không thu tiền”, “hàng khuyến mãi biếu tặng” theo quy định mới nhất.

Hạch toán hàng khuyến mãi không thu tiền là gì?

Hạch toán hàng khuyến mãi không thu tiền là quá trình ghi nhận vào sổ sách kế toán các nghiệp vụ liên quan đến việc doanh nghiệp xuất hàng hóa miễn phí cho khách hàng nhằm mục đích quảng bá, khuyến mãi, hoặc tri ân.

Đây là một hoạt động phổ biến trong kinh doanh, tuy nhiên cách ghi nhận kế toán và thuế cần tuân thủ theo quy định pháp luật để đảm bảo hợp lý chi phí và tránh sai sót khi kê khai.

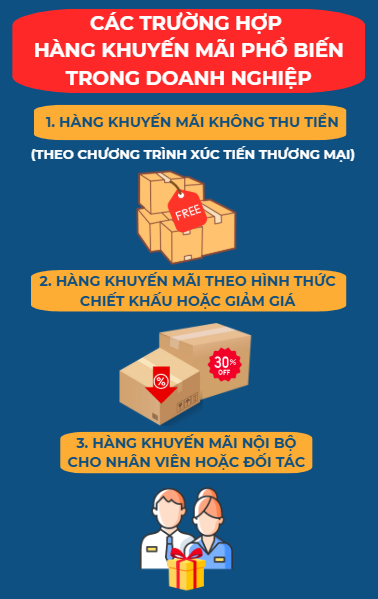

Các trường hợp hàng khuyến mãi phổ biến trong doanh nghiệp

1. Hàng khuyến mãi không thu tiền theo chương trình xúc tiến thương mại

Đây là hình thức doanh nghiệp tặng hàng hóa không thu tiền cho khách hàng trong khuôn khổ chương trình khuyến mãi đã đăng ký với cơ quan quản lý nhà nước. Trong trường hợp này, doanh nghiệp được phép xuất hóa đơn với giá trị 0 đồng và không phải ghi nhận doanh thu. Tuy nhiên, chi phí của hàng khuyến mãi này vẫn được ghi nhận vào chi phí bán hàng nếu có đủ hóa đơn, chứng từ hợp lệ.

2. Hàng khuyến mãi theo hình thức chiết khấu hoặc giảm giá

Một số doanh nghiệp không trực tiếp tặng hàng mà giảm giá bán hoặc chiết khấu sau khi mua hàng. Trường hợp này không gọi là “khuyến mãi không thu tiền” mà là điều chỉnh doanh thu. Kế toán cần phân biệt rõ để hạch toán đúng theo từng hình thức.

3. Hàng khuyến mãi nội bộ cho nhân viên hoặc đối tác

Khi doanh nghiệp tặng hàng hóa cho nhân viên, đại lý hoặc đối tác mà không thu tiền, trường hợp này không nằm trong chương trình xúc tiến thương mại. Do vậy, cần ghi nhận chi phí phúc lợi hoặc quà tặng theo quy định, đồng thời lập hóa đơn và tính thuế GTGT nếu có.

Xem thêm: Thế nào là chi phí hợp lý của Doanh nghiệp

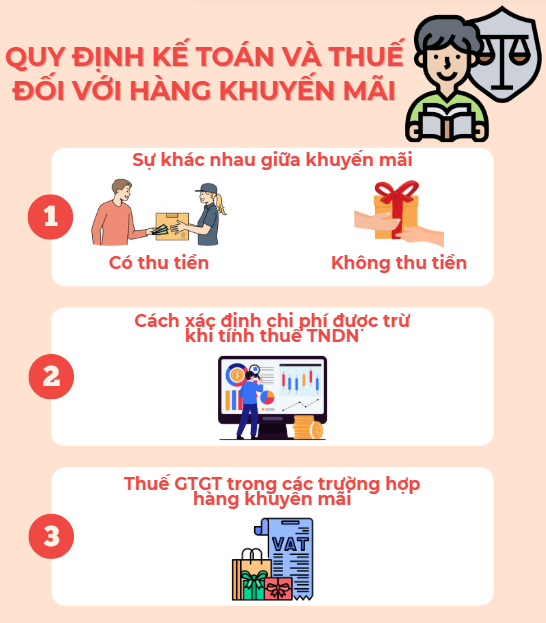

Quy định kế toán và thuế đối với hàng khuyến mãi

1. Sự khác nhau giữa khuyến mãi có thu tiền và không thu tiền

- Khuyến mãi có thu tiền: Ghi nhận doanh thu, hạch toán bình thường.

- Khuyến mãi không thu tiền: Không ghi nhận doanh thu, chi phí hàng hóa tặng được hạch toán riêng theo chương trình.

2. Cách xác định chi phí được trừ khi tính thuế TNDN

Chỉ các khoản chi khuyến mãi không thu tiền theo đúng chương trình đã đăng ký, có đầy đủ chứng từ hợp lệ mới được tính vào chi phí hợp lý khi xác định thu nhập chịu thuế.

3. Thuế GTGT trong các trường hợp hàng khuyến mãi

- Nếu là khuyến mãi hợp lệ theo Luật Thương mãi: không phải kê khai đầu ra thuế GTGT.

- Nếu là hàng biếu, tặng ngoài chương trình: phải tính thuế GTGT đầu ra theo giá tính thuế của hàng hóa cùng loại.

Hướng dẫn hạch toán chi tiết từng trường hợp hàng khuyến mãi

1. Bút toán hạch toán khi xuất hàng khuyến mãi không thu tiền

Khi xuất hàng khuyến mãi không thu tiền, kế toán ghi:

– Nợ TK 641 (chi phí bán hàng)

– Có TK 156 (hàng hóa)

Đồng thời, lập hóa đơn với giá trị 0 đồng nếu thuộc chương trình khuyến mãi đã đăng ký.

2. Hạch toán hàng biếu tặng có hóa đơn GTGT

Trường hợp hàng hóa tặng không thuộc chương trình khuyến mãi:

– Nợ TK 641 hoặc 642 tùy tính chất

– Nợ TK 3331 (thuế GTGT đầu ra)

– Có TK 512 (doanh thu nội bộ hoặc tương đương)

– Có TK 511 nếu ghi nhận doanh thu thực tế (trường hợp đặc biệt)

– Có TK 156 (xuất kho hàng tặng)

Một số lưu ý khi lập hóa đơn và kê khai thuế

1. Cách ghi chú trên hóa đơn giá trị gia tăng

– Đối với hàng khuyến mãi theo chương trình đăng ký: ghi rõ trên hóa đơn “hàng khuyến mãi theo CTKM số…”, đơn giá 0 đồng, thuế suất 0%.

– Không được ghi giá trị dương rồi chiết khấu 100% vì có thể bị xem là giảm giá thay vì khuyến mãi.

2. Xử lý trường hợp sai sót hoặc ghi thiếu hóa đơn khuyến mãi

– Trường hợp quên lập hóa đơn: bổ sung ngay lập tức.

– Trường hợp ghi sai nội dung khuyến mãi: lập biên bản điều chỉnh kèm hóa đơn điều chỉnh.

Việc hạch toán hàng khuyến mãi không thu tiền đòi hỏi kế toán viên nắm rõ các quy định pháp lý cũng như hiểu đúng bản chất nghiệp vụ. Doanh nghiệp cần đảm bảo việc lập hóa đơn, ghi sổ kế toán và kê khai thuế phù hợp với từng tình huống cụ thể. Từ đó, không chỉ tránh rủi ro về thuế mà còn quản lý hiệu quả chi phí và doanh thu trong hoạt động khuyến mãi.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)