Toàn bộ quy định mới về BHXH bắt buộc cho Giám đốc MTV và Chủ Hộ Kinh Doanh. Cập nhật Luật BHXH 2025 về đối tượng và mức đóng chi tiết nhất. Luật BHXH 2025 đã có hiệu lực! Đây là toàn bộ quy định mới về BHXH bắt buộc cho Giám đốc MTV và Chủ Hộ Kinh Doanh. Bài viết sẽ làm rõ Giám đốc không hưởng lương đóng BHXH thế nào và Chủ hộ kinh doanh có phải đóng BHXH bắt buộc không.

Luật BHXH 2025 đã chính thức có hiệu lực từ ngày 01/07/2025, mang đến một trong những thay đổi lớn nhất và có tác động trực tiếp nhất đến các chủ doanh nghiệp trong nhiều năm qua. Không còn là dự thảo, giờ đây các quy định này đã là yêu cầu bắt buộc. Bài viết này sẽ cập nhật toàn bộ quy định mới về BHXH bắt buộc cho Giám đốc MTV và Chủ Hộ Kinh Doanh, làm rõ các câu hỏi nóng nhất như “Chủ hộ kinh doanh có phải đóng BHXH bắt buộc không?” và “Giám đốc không hưởng lương đóng BHXH” sẽ được xử lý như thế nào. Đây là những thông tin bắt buộc phải nắm rõ để tránh rủi ro bị truy thu và phạt nặng.

Quy định mới về BHXH bắt buộc cho Giám đốc MTV và Chủ Hộ Kinh Doanh là gì? (Luật BHXH 2025)

Luật Bảo hiểm xã hội 2025 (sửa đổi) đánh dấu một bước ngoặt trong việc mở rộng lưới an sinh xã hội, đưa hai nhóm đối tượng quan trọng vào diện tham gia BHXH bắt buộc. Trước đây, Giám đốc công ty TNHH 1 thành viên do cá nhân làm chủ và các Chủ hộ kinh doanh (HKD) thường nằm trong “vùng xám” của pháp luật, đa số không tham gia BHXH bắt buộc.

Tuy nhiên, Luật mới đã chính thức chấm dứt tình trạng này. Mục tiêu của quy định là đảm bảo sự công bằng giữa các loại hình doanh nghiệp, đồng thời mang lại quyền lợi an sinh xã hội (như hưu trí, ốm đau, thai sản) cho chính những người chủ, người quản lý, điều hành doanh nghiệp và hộ kinh doanh. Từ ngày 01/07/2025, việc tham gia BHXH bắt buộc không còn là lựa chọn mà là nghĩa vụ pháp lý đối với các đối tượng này.

Phần 1: Quy định BHXH bắt buộc đối với Giám đốc Công ty TNHH 1 thành viên

Đây là một trong những nội dung được các chủ doanh nghiệp vừa và nhỏ quan tâm nhất, vì nó ảnh hưởng trực tiếp đến chi phí và nghĩa vụ của người đứng đầu công ty.

- 1. Đối tượng Giám đốc MTV nào phải tham gia?

- Phần 2: Phân tích chi tiết BHXH bắt buộc cho Chủ Hộ Kinh Doanh (và so sánh mức đóng)

- 1. Lộ trình và Đối tượng áp dụng (Dành cho Chủ Hộ Kinh Doanh)

- 2. Mức đóng và Căn cứ đóng BHXH (Áp dụng cho cả Chủ HKD và Giám đốc MTV)

- 3. Phương thức đóng linh hoạt (Dành cho Chủ Hộ Kinh Doanh)

- 4. Những trường hợp Chủ Hộ Kinh Doanh không thuộc đối tượng tham gia Luật cũng quy định rõ các trường hợp ngoại lệ.

- Quyền lợi và Thủ tục đăng ký tham gia

1. Đối tượng Giám đốc MTV nào phải tham gia?

Theo quy định mới, đối tượng phải tham gia BHXH bắt buộc được làm rõ là: Người quản lý doanh nghiệp của công ty TNHH một thành viên do cá nhân làm chủ sở hữu.

Điều này có nghĩa là, nếu bạn là chủ sở hữu và đồng thời giữ chức danh Giám đốc hoặc Tổng giám đốc, bạn chính là đối tượng phải tham gia BHXH bắt buộc. Quy định này áp dụng cho người quản lý có hưởng tiền lương. Tuy nhiên, điểm phức tạp và gây tranh cãi nhất chính là trường hợp giám đốc không hưởng lương.

2. Quy định về Giám đốc không hưởng lương đóng BHXH

Một thực tế phổ biến trong các công ty TNHH 1 thành viên là chủ sở hữu (đồng thời là Giám đốc) thường không nhận lương hàng tháng để tối ưu hóa chi phí thuế TNCN và BHXH. Thay vào đó, họ sẽ nhận lợi nhuận sau thuế vào cuối năm.

Luật BHXH 2025 đã giải quyết triệt để vấn đề này. Dù Giám đốc có tên trong bảng lương hay không, chỉ cần giữ chức danh quản lý (Giám đốc, Tổng giám đốc), họ vẫn bị coi là đối tượng phải tham gia BHXH bắt buộc. Việc không hưởng lương không còn là lý do để miễn trừ trách nhiệm đóng BHXH.

Phần 2: Phân tích chi tiết BHXH bắt buộc cho Chủ Hộ Kinh Doanh (và so sánh mức đóng)

Đây là thay đổi lớn thứ hai, lần đầu tiên đưa đối tượng Chủ Hộ Kinh Doanh vào diện tham gia BHXH bắt buộc. Dưới đây là phân tích chi tiết và so sánh mức đóng với Giám đốc MTV.

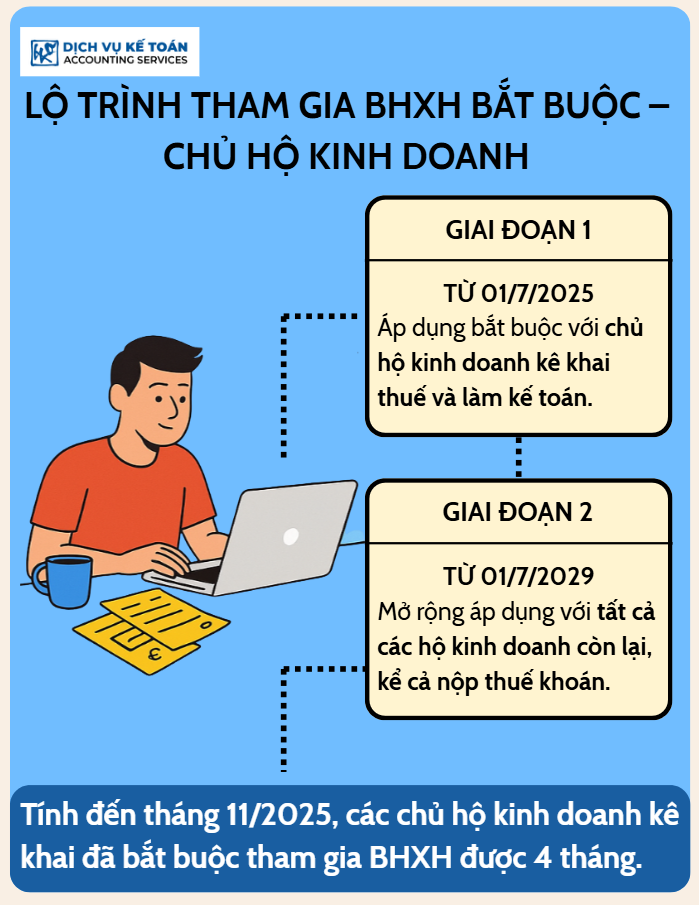

1. Lộ trình và Đối tượng áp dụng (Dành cho Chủ Hộ Kinh Doanh)

Không phải tất cả các Chủ Hộ Kinh Doanh (HKD) đều phải tham gia ngay lập tức. Lộ trình được chia làm 2 giai đoạn rõ rệt.

- Giai đoạn 1 (Từ 01/7/2025): Áp dụng bắt buộc đối với Chủ hộ kinh doanh thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai.

- Giai đoạn 2 (Từ 01/7/2029): Áp dụng bắt buộc đối với toàn bộ các Chủ hộ kinh doanh còn lại (bao gồm cả các hộ nộp thuế khoán).

Hiện tại, vào tháng 11/2025, các chủ HKD nộp thuế theo phương pháp kê khai đã bắt buộc phải tham gia được 4 tháng.

2. Mức đóng và Căn cứ đóng BHXH (Áp dụng cho cả Chủ HKD và Giám đốc MTV)

Đây là phần quan trọng nhất, quy định mức chi phí mà các bên phải nộp, được hướng dẫn chi tiết tại Nghị định 158/2025/NĐ-CP (văn bản giả định).

A. Đối với Chủ Hộ Kinh Doanh (HKD)

Chủ HKD sẽ đóng BHXH dựa trên một “mức tham chiếu” (giả định theo thông tin bạn cung cấp là 2.340.000 đồng). Chủ HKD có thể lựa chọn mức thu nhập làm căn cứ đóng, nhưng phải nằm trong khung sau:

- Tỷ lệ đóng: Tổng cộng là 29.5% trên mức thu nhập đăng ký, bao gồm:

- 3% vào quỹ Ốm đau, Thai sản.

- 22% vào quỹ Hưu trí, Tử tuất.

- 4.5% vào quỹ Bảo hiểm y tế (BHYT)

- Mức đóng THẤP NHẤT (bằng mức tham chiếu):

- 2.340.000 đồng x 29.5% = 690.300 đồng / tháng

- Mức đóng CAO NHẤT (bằng 20 lần mức tham chiếu):

- (2.340.000 đồng x 20) x 29.5% = 46.800.000 đồng x 29.5% = 13.806.000 đồng / tháng

B. Đối với Giám đốc Công ty TNHH 1 thành viên

Cách tính mức đóng cho Giám đốc MTV phức tạp hơn một chút vì liên quan đến việc “hưởng lương”:

- Trường hợp Giám đốc CÓ HƯỞNG LƯƠNG:

- Mức đóng BHXH sẽ dựa trên mức tiền lương thực tế ghi trong hợp đồng lao động và bảng lương của công ty.

- Mức đóng này sẽ tương tự như người lao động bình thường (Tổng cộng 32% trên quỹ lương, trong đó doanh nghiệp đóng 21.5% và Giám đốc đóng 10.5%).

- Giới hạn: Mức lương làm căn cứ đóng không vượt quá 20 lần mức lương cơ sở (hoặc mức tham chiếu mới).

- Trường hợp Giám đốc KHÔNG HƯỞNG LƯƠNG:

- Đây là trường hợp bắt buộc phải tham gia theo quy định mới.

- Mức tiền lương làm căn cứ đóng BHXH không thấp hơn mức tham chiếu (giả định là 2.340.000 đồng).

- Hàng tháng, công ty phải trích nộp BHXH cho Giám đốc dựa trên mức tối thiểu này (ví dụ: 2.340.000 đồng x 21.5% cho phần của công ty, và Giám đốc tự nộp 10.5%).

3. Phương thức đóng linh hoạt (Dành cho Chủ Hộ Kinh Doanh)

Để tạo điều kiện thuận lợi, Chủ HKD được lựa chọn phương thức đóng linh hoạt hơn Giám đốc MTV (vốn phải đóng hàng tháng theo doanh nghiệp)

- Đóng hằng tháng.

- Đóng 3 tháng một lần.

- Đóng 6 tháng một lần.

Lưu ý quan trọng: Sau khi tham gia liên tục ít nhất 12 tháng theo mức đã chọn, Chủ HKD có thể đăng ký điều chỉnh lại mức tiền lương làm căn cứ đóng BHXH (tăng hoặc giảm) để phù hợp với khả năng tài chính của mình, miễn là vẫn nằm trong khung quy định.

4. Những trường hợp Chủ Hộ Kinh Doanh không thuộc đối tượng tham gia Luật cũng quy định rõ các trường hợp ngoại lệ.

Chủ HKD KHÔNG thuộc đối tượng tham gia BHXH bắt buộc nếu thuộc một trong các trường hợp sau:

- Đang hưởng lương hưu hàng tháng.

- Đang hưởng trợ cấp BHXH hàng tháng (như trợ cấp mất sức lao động…).

- Đã đủ tuổi nghỉ hưu theo quy định tại Khoản 2 Điều 169 của Bộ luật Lao động (năm 2025, tuổi nghỉ hưu của nam là 61 tuổi 3 tháng, của nữ là 56 tuổi 8 tháng). (Lưu ý: Các trường hợp miễn trừ này cũng có thể được xem xét áp dụng tương tự cho Giám đốc MTV nếu họ thuộc diện hưởng lương hưu hoặc trợ cấp hàng tháng).

Quyền lợi và Thủ tục đăng ký tham gia

Việc đóng BHXH bắt buộc không chỉ là nghĩa vụ, mà còn mang lại những quyền lợi pháp lý trực tiếp cho người tham gia.

1. Các chế độ (hưu trí, ốm đau, thai sản) Chủ HKD và Giám đốc được hưởng

Khi tham gia đầy đủ, Giám đốc MTV và Chủ HKD sẽ được hưởng đầy đủ các chế độ như một người lao động bình thường, bao gồm:

- Chế độ Ốm đau: Được hưởng trợ cấp khi nghỉ ốm, có giấy xác nhận của cơ sở y tế.

- Chế độ Thai sản: Quyền lợi cực kỳ quan trọng, đặc biệt với các nữ chủ doanh nghiệp/chủ HKD, hoặc vợ của các nam chủ doanh nghiệp/chủ HKD.

- Chế độ Hưu trí: Đây là lợi ích lớn nhất, đảm bảo có lương hưu ổn định khi hết tuổi lao động, thay vì phải dựa vào thu nhập thụ động hoặc con cái

- Chế độ Tử tuất: Gia đình sẽ được hưởng trợ cấp mai táng và trợ cấp tuất khi người tham gia qua đời.

2. Hồ sơ đăng ký tham gia và thời hạn nộp (Trước 30 ngày)

Thời hạn nộp hồ sơ: Theo quy định, các đối tượng phải nộp hồ sơ đăng ký tham gia BHXH trong thời hạn 30 ngày kể từ ngày chính thức thuộc đối tượng tham gia (ví dụ: 30 ngày kể từ 01/7/2025, hoặc 30 ngày kể từ ngày thành lập mới)

Hồ sơ đăng ký:

- Đối với Chủ HKD (tự nộp): Nộp hồ sơ trực tiếp cho cơ quan BHXH cấp quận/huyện. Hồ sơ bao gồm:

- Tờ khai đăng ký tham gia BHXH (dành cho người lao động).

- Đối với Giám đốc MTV (nộp qua công ty): Công ty sẽ làm thủ tục báo tăng lao động cho Giám đốc. Hồ sơ bao gồm:

- Tờ khai đăng ký tham gia BHXH của người sử dụng lao động.

- Danh sách người lao động tham gia BHXH (bổ sung tên Giám đốc).

3. Rủi ro và chế tài xử phạt nếu không tuân thủ

Vì đây là quy định bắt buộc, việc không tham gia hoặc tham gia chậm trễ sẽ dẫn đến các chế tài nghiêm khắc. Kể từ thời điểm 05/11/2025, các doanh nghiệp và HKD thuộc đối tượng nhưng chưa đăng ký đang phải đối mặt với rủi ro

- Bị truy thu toàn bộ số tiền phải đóng: Cơ quan BHXH sẽ truy thu toàn bộ số tiền đóng từ ngày 01/07/2025 đến thời điểm hiện tại.

- Phạt chậm nộp: Tính lãi phạt chậm nộp (thường rất cao) trên tổng số tiền bị truy thu.

- Phạt hành chính: Bị xử phạt vi phạm hành chính về BHXH theo quy định.

- Không được hưởng chế độ: Nếu có rủi ro (ốm đau, thai sản) xảy ra trong thời gian chưa đóng, người quản lý sẽ không được quỹ BHXH chi trả quyền lợi.

Việc đưa Giám đốc Công ty TNHH 1 thành viên và Chủ Hộ Kinh Doanh vào diện tham gia BHXH bắt buộc là một bước tiến lớn, thể hiện sự công bằng và nỗ lực đảm bảo an sinh xã hội toàn dân của nhà nước. Mặc dù quy định này sẽ làm tăng chi phí vận hành ban đầu, nhưng nó mang lại lợi ích lâu dài và sự bảo vệ pháp lý cho chính những người chủ doanh nghiệp

Thời điểm 01/07/2025 đã qua. Các doanh nghiệp và hộ kinh doanh thuộc đối tượng áp dụng cần khẩn trương rà soát và thực hiện thủ tục đăng ký ngay lập tức để tránh các rủi ro bị truy thu và phạt nặng. Đây là lúc cần thiết để liên hệ với các đơn vị tư vấn kế toán – bảo hiểm chuyên nghiệp để được hướng dẫn tuân thủ một cách chính xác và an toàn nhất.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505).