Từ năm 2025, miễn thuế TNDN 3 năm đầu cho công ty mới thành lập. Chính sách ưu đãi giúp doanh nghiệp khởi đầu thuận lợi, phát triển bền vững. Chính sách từ năm 2025 miễn thuế TNDN 3 năm đầu cho công ty mới thành lập mở ra cơ hội lớn cho doanh nghiệp trẻ. Với các ưu đãi như miễn thuế TNDN 2025, ưu đãi thuế doanh nghiệp mới thành lập, đây là động lực mạnh mẽ để khởi nghiệp thành công.

Từ năm 2025 miễn thuế TNDN 3 năm đầu cho công ty mới thành lập

Theo Nghị quyết 68-NQ/TW, Mục III, Tiểu mục 2.1 ban hành 04/05/2025: bãi bỏ lệ phí môn bài, miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 3 năm đầu thành lập.

Như vậy chính sách miễn thuế Thu nhập doanh nghiệp (TNDN) trong 3 năm đầu sẽ được áp dụng cho các doanh nghiệp nhỏ và vừa mới thành lập. Đối tượng chủ yếu là các doanh nghiệp đăng ký kinh doanh mới lần đầu, chưa từng hoạt động trước đó (bao gồm cả doanh nghiệp tư nhân, công ty TNHH, công ty cổ phần và hợp tác xã có đăng ký hợp pháp).

Đặc biệt, chính sách tập trung vào những lĩnh vực khuyến khích phát triển như công nghệ cao, nông nghiệp công nghệ, dịch vụ sáng tạo, sản xuất sạch và thân thiện môi trường. Các doanh nghiệp khởi nghiệp sáng tạo (startup) cũng thuộc nhóm được hưởng ưu đãi này, tạo tiền đề vững chắc cho những dự án mới. Ngoài ra, một số doanh nghiệp chuyển đổi từ hộ kinh doanh cá thể sang loại hình công ty cũng có thể được xem xét miễn thuế, nếu đáp ứng các điều kiện do cơ quan thuế quy định.

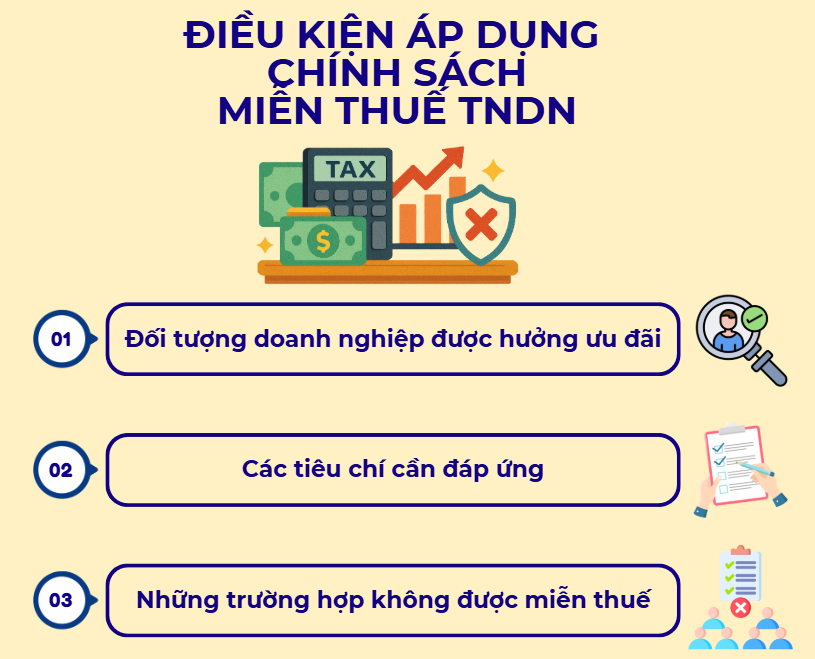

Điều kiện áp dụng chính sách miễn thuế TNDN

1. Đối tượng doanh nghiệp được hưởng ưu đãi

Theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017, Điều 4 – Tiêu chí xác định doanh nghiệp nhỏ và vừa:

Doanh nghiệp nhỏ và vừa bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa, có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và đáp ứng một trong hai tiêu chí sau đây:

a) Tổng nguồn vốn không quá 100 tỷ đồng;

b) Tổng doanh thu của năm trước liền kề không quá 300 tỷ đồng.

Theo Nghị định 80/2021/NĐ‑CP, Điều 5 – Tiêu chí chi tiết theo quy mô doanh nghiệp & lĩnh vực:

1. Doanh nghiệp siêu nhỏ:

– Lĩnh vực công nghiệp, xây dựng, nông‑lâm‑thuỷ sản: Lao động ≤ 10 người, doanh thu ≤ 3 tỷ hoặc vốn ≤ 3 tỷ.

– Lĩnh vực thương mại và dịch vụ: Lao động ≤ 10 người, doanh thu ≤ 10 tỷ hoặc vốn ≤ 3 tỷ.

2. Doanh nghiệp nhỏ:

– Công nghiệp, xây dựng, nông‑lâm‑thuỷ sản: Lao động ≤ 100 người, doanh thu ≤ 50 tỷ hoặc vốn ≤ 20 tỷ.

– Thương mại, dịch vụ: Lao động ≤ 50 người, doanh thu ≤ 100 tỷ hoặc vốn ≤ 50 tỷ.

3. Doanh nghiệp vừa:

– Công nghiệp, xây dựng, nông‑lâm‑thuỷ sản: Lao động ≤ 200 người, doanh thu ≤ 200 tỷ hoặc vốn ≤ 100 tỷ.

– Thương mại, dịch vụ: Lao động ≤ 100 người, doanh thu ≤ 300 tỷ hoặc vốn ≤ 100 tỷ.

2. Các tiêu chí cần đáp ứng để được áp dụng chính sách miễn thuế

Để được hưởng chính sách miễn thuế TNDN 3 năm đầu, doanh nghiệp cần đáp ứng các tiêu chí sau:

– Đăng ký hợp pháp: doanh nghiệp phải có giấy phép kinh doanh được cấp bởi cơ quan đăng ký kinh doanh.

– Hoạt động thực tế: doanh nghiệp cần có hoạt động sản xuất, kinh doanh thực sự, có sổ sách kế toán minh bạch và chứng minh được doanh thu, chi phí hợp lệ.

– Không vi phạm pháp luật: doanh nghiệp không được vi phạm nghiêm trọng về thuế, môi trường hoặc lao động trong thời gian miễn thuế.

– Ngành nghề hợp lệ: hoạt động trong các lĩnh vực được nhà nước khuyến khích hoặc không nằm trong danh mục hạn chế, cấm kinh doanh.

3. Những trường hợp không được miễn thuế

Không phải tất cả doanh nghiệp mới đều được hưởng ưu đãi miễn thuế. Một số trường hợp sau đây sẽ bị loại trừ nhằm đảm bảo sự công bằng, tránh việc lợi dụng chính sách và khuyến khích những doanh nghiệp thật sự khởi nghiệp, đóng góp vào sự phát triển kinh tế:

– Doanh nghiệp thành lập mới nhưng thực chất là chia tách, hợp nhất, sáp nhập từ doanh nghiệp cũ.

– Doanh nghiệp thay đổi tên gọi, người đại diện pháp luật nhưng vẫn giữ nguyên cơ sở sản xuất cũ.

– Doanh nghiệp hoạt động trong ngành nghề có tác động tiêu cực đến môi trường, sức khỏe cộng đồng.

– Các tổ chức không minh bạch về nguồn vốn hoặc có dấu hiệu lợi dụng chính sách để trốn thuế.

Lợi ích khi được miễn thuế TNDN 3 năm đầu

1. Giảm gánh nặng chi phí khởi nghiệp

Trong giai đoạn đầu, doanh nghiệp thường gặp khó khăn về vốn, chi phí vận hành, và áp lực cạnh tranh. Chính sách miễn thuế TNDN 3 năm đầu giúp giảm đáng kể gánh nặng tài chính, giúp doanh nghiệp tập trung nguồn lực cho sản xuất, marketing và mở rộng thị trường.

Việc không phải nộp thuế trong 3 năm đầu đồng nghĩa với việc dòng tiền của doanh nghiệp được giữ lại, tái đầu tư nhanh chóng cho các hoạt động thiết yếu. Điều này có ý nghĩa lớn đối với những startup có nguồn vốn hạn chế.

2. Tăng khả năng cạnh tranh cho doanh nghiệp trẻ

Chính sách miễn thuế giúp doanh nghiệp trẻ có giá thành sản phẩm cạnh tranh hơn so với đối thủ. Khi không phải gánh thêm chi phí thuế, họ có thể đưa ra mức giá tốt hơn, gia tăng khả năng chiếm lĩnh thị trường.

Bên cạnh đó, việc được miễn thuế tạo ra lợi thế về dòng tiền, giúp doanh nghiệp linh hoạt hơn trong việc phát triển sản phẩm, mở rộng kênh phân phối và nâng cao chất lượng dịch vụ.

3. Thu hút đầu tư và mở rộng quy mô nhanh chóng

Một doanh nghiệp mới nhưng được hưởng ưu đãi thuế sẽ dễ dàng thu hút vốn đầu tư từ các quỹ hoặc đối tác. Nhà đầu tư thường ưu tiên những doanh nghiệp có nền tảng pháp lý rõ ràng và được nhà nước hỗ trợ.

Trong 3 năm miễn thuế, doanh nghiệp có thể dùng khoản lợi nhuận giữ lại để mở rộng quy mô, thuê thêm nhân sự, đầu tư vào công nghệ, từ đó tạo ra lợi thế bền vững.

Chính sách miễn thuế TNDN 3 năm đầu cho công ty mới thành lập từ năm 2025 là một bước ngoặt quan trọng trong việc hỗ trợ doanh nghiệp trẻ. Không chỉ giúp giảm áp lực tài chính trong giai đoạn khởi nghiệp, chính sách còn góp phần tạo dựng một môi trường kinh doanh công bằng, khuyến khích sáng tạo và đầu tư dài hạn.

Doanh nghiệp cần chủ động nắm bắt cơ hội này, chuẩn bị hồ sơ minh bạch và kế hoạch phát triển rõ ràng để tận dụng tối đa những lợi ích mà chính sách mang lại.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)