Bài viết tổng hợp các trường hợp được Miễn Thuế Xuất nhập khẩu theo Luật Thuế XNK 2025. Cập nhật đầy đủ các quy định và thủ tục giúp doanh nghiệp tối ưu chi phí.

Luật Thuế XNK mới nhất đã có hiệu lực. Nắm rõ các trường hợp miễn thuế XNK sẽ giúp doanh nghiệp tiết kiệm chi phí lớn. Đây là chính sách thuế XNK 2025 quan trọng mà bất kỳ ai làm trong lĩnh vực xuất nhập khẩu cũng phải cập nhật.

Luật Thuế Xuất nhập khẩu (XNK) 2025 đã chính thức có hiệu lực, mang đến một hệ thống quy định mới về việc miễn, giảm thuế, có ảnh hưởng sâu rộng đến các doanh nghiệp tham gia vào hoạt động thương mại quốc tế. Việc nắm rõ các trường hợp miễn thuế XNK không chỉ là một kiến thức pháp lý cơ bản mà còn là một chiến lược tài chính thông minh, giúp doanh nghiệp tối ưu hóa chi phí một cách hợp pháp, từ đó nâng cao lợi thế cạnh tranh. Bài viết này sẽ là một cẩm nang toàn diện, tổng hợp các trường hợp được miễn thuế Xuất nhập khẩu theo Luật Thuế XNK 2025, đi kèm hướng dẫn chi tiết về thủ tục và các rủi ro cần tránh để bạn có một lộ trình thông suốt và an toàn.

- Miễn thuế Xuất nhập khẩu theo Luật Thuế XNK 2025 là gì?

- Tổng hợp các trường hợp được Miễn thuế XNK theo luật mới

- 1. Miễn thuế cho hàng hóa phục vụ dự án đầu tư

- 2. Miễn thuế cho hàng hóa gia công, sản xuất xuất khẩu

- 3. Miễn thuế cho hàng hóa phục vụ an ninh, quốc phòng, giáo dục, khoa học

- 4. Miễn thuế cho hàng hóa của tổ chức, cá nhân nước ngoài được hưởng quyền ưu đãi, miễn trừ

- 5. Các trường hợp miễn thuế khác (hàng hóa viện trợ, quà biếu,…)

- Thủ tục và hồ sơ cần thiết để được Miễn thuế XNK

- Những sai sót và rủi ro thường gặp khi xin miễn thuế

Miễn thuế Xuất nhập khẩu theo Luật Thuế XNK 2025 là gì?

Theo tinh thần của Luật Thuế XNK 2025, miễn thuế XNK là việc nhà nước không thu thuế đối với một số loại hàng hóa xuất khẩu, nhập khẩu. Đây là một công cụ chính sách quan trọng, được sử dụng để đạt được nhiều mục tiêu khác nhau như: khuyến khích đầu tư vào các ngành, nghề ưu đãi; thúc đẩy sản xuất trong nước; thực hiện các cam kết quốc tế; hoặc vì mục đích nhân đạo, an ninh, quốc phòng.

Cần phải phân biệt rõ ràng giữa “miễn thuế” và các hình thức khác như “hoàn thuế” hay “giảm thuế”.

- Miễn thuế (Tax Exemption): Hàng hóa thuộc đối tượng này sẽ không phải nộp thuế ngay từ đầu, khi làm thủ tục hải quan.

- Hoàn thuế (Tax Refund): Doanh nghiệp vẫn nộp thuế khi nhập khẩu, nhưng sau đó sẽ được hoàn lại số thuế đã nộp nếu đáp ứng đủ điều kiện (ví dụ: hàng hóa nhập khẩu để sản xuất hàng xuất khẩu).

- Giảm thuế (Tax Reduction): Doanh nghiệp được nộp một phần thuế so với mức thuế suất ban đầu.

Việc nắm rõ bản chất “miễn thuế” sẽ giúp doanh nghiệp chủ động trong việc chuẩn bị hồ sơ ngay từ khi làm thủ tục nhập khẩu, từ đó tối ưu hóa dòng tiền và tránh các thủ tục phức tạp về sau.

Tổng hợp các trường hợp được Miễn thuế XNK theo luật mới

Luật Thuế XNK 2025 đã tổng hợp, sửa đổi và bổ sung nhiều quy định về các trường hợp được miễn thuế. Dưới đây là danh sách chi tiết các trường hợp phổ biến nhất mà doanh nghiệp cần lưu ý.

1. Miễn thuế cho hàng hóa phục vụ dự án đầu tư

Đây là trường hợp miễn thuế rất quan trọng, áp dụng cho các doanh nghiệp có dự án đầu tư trong các lĩnh vực được nhà nước khuyến khích. Hàng hóa được miễn thuế bao gồm:

- Máy móc, thiết bị, linh kiện, phụ tùng, khuôn mẫu: Phục vụ trực tiếp cho việc tạo tài sản cố định của dự án.

- Nguyên liệu, vật tư, linh kiện: Phục vụ sản xuất của các dự án thuộc ngành, nghề đặc biệt ưu đãi đầu tư, đặc biệt là các dự án công nghệ cao hoặc dự án sản xuất sản phẩm có giá trị gia tăng cao.

- Vật tư xây dựng trong nước chưa sản xuất được: Phục vụ trực tiếp cho việc xây dựng nhà xưởng, hạ tầng của dự án.

- Ví dụ: Một công ty FDI nhập khẩu dây chuyền sản xuất chip bán dẫn mới hoàn toàn, các loại máy móc này không thể sản xuất được trong nước và phục vụ trực tiếp cho dự án đầu tư công nghệ cao. Công ty này sẽ được miễn toàn bộ thuế XNK cho lô hàng máy móc đó.

2. Miễn thuế cho hàng hóa gia công, sản xuất xuất khẩu

Đây là trường hợp miễn thuế phổ biến nhất trong các ngành sản xuất và gia công hàng hóa xuất khẩu. Hàng hóa được miễn thuế bao gồm:

- Nguyên liệu, vật tư, linh kiện: Nhập khẩu để gia công và sản xuất hàng xuất khẩu.

- Thành phẩm: Hàng hóa được sản xuất tại Việt Nam từ nguyên liệu nhập khẩu, sau đó được xuất khẩu đi nước ngoài.

- Ví dụ: Một doanh nghiệp may mặc nhập khẩu vải từ nước ngoài để cắt may thành quần áo. Sau đó, lô quần áo này được xuất khẩu sang thị trường châu Âu. Doanh nghiệp sẽ được miễn thuế nhập khẩu cho lô vải ban đầu và miễn thuế xuất khẩu cho lô quần áo thành phẩm.

3. Miễn thuế cho hàng hóa phục vụ an ninh, quốc phòng, giáo dục, khoa học

Nhà nước sử dụng chính sách miễn thuế để thúc đẩy các mục tiêu xã hội và an ninh quốc gia. Hàng hóa được miễn thuế trong trường hợp này bao gồm:

- Hàng hóa phục vụ trực tiếp cho an ninh, quốc phòng: Thiết bị, vũ khí, phương tiện chuyên dụng, vật tư y tế đặc thù…

- Hàng hóa phục vụ giáo dục, khoa học: Sách, giáo trình, thiết bị giảng dạy, máy móc nghiên cứu khoa học… không thể sản xuất được trong nước.

- Ví dụ: Một trường đại học nhập khẩu một thiết bị máy quang phổ hiện đại để phục vụ công tác nghiên cứu khoa học. Thiết bị này sẽ được miễn thuế nhập khẩu nếu đáp ứng các tiêu chuẩn và thủ tục theo quy định.

4. Miễn thuế cho hàng hóa của tổ chức, cá nhân nước ngoài được hưởng quyền ưu đãi, miễn trừ

Đây là trường hợp miễn thuế áp dụng cho các chủ thể đặc biệt theo quy định của pháp luật quốc tế và Việt Nam. Các đối tượng được hưởng ưu đãi này bao gồm:

- Cơ quan ngoại giao, tổ chức quốc tế: Hàng hóa nhập khẩu phục vụ hoạt động của các cơ quan này, bao gồm cả phương tiện đi lại.

- Viên chức ngoại giao, nhân viên của tổ chức quốc tế: Hàng hóa nhập khẩu phục vụ sinh hoạt cá nhân của họ trong thời gian làm việc tại Việt Nam.

5. Các trường hợp miễn thuế khác (hàng hóa viện trợ, quà biếu,…)

Ngoài các trường hợp lớn trên, Luật Thuế XNK 2025 còn quy định miễn thuế cho nhiều trường hợp nhỏ lẻ nhưng cũng rất quan trọng, bao gồm:

- Hàng hóa viện trợ nhân đạo, viện trợ không hoàn lại: Hàng hóa từ nước ngoài gửi vào Việt Nam để hỗ trợ các vùng bị thiên tai, dịch bệnh…

- Hàng hóa là quà biếu, tặng: Có giá trị trong hạn mức miễn thuế quy định (ví dụ: dưới một giá trị nhất định và không phải hàng cấm).

- Hàng hóa tạm nhập tái xuất, tạm xuất tái nhập: Hàng hóa đưa vào Việt Nam tạm thời để phục vụ hội chợ, triển lãm, sửa chữa hoặc quay lại trong một thời gian nhất định.

Thủ tục và hồ sơ cần thiết để được Miễn thuế XNK

Để được miễn thuế một cách hợp pháp và thông suốt, doanh nghiệp cần thực hiện đúng thủ tục và chuẩn bị đầy đủ hồ sơ.

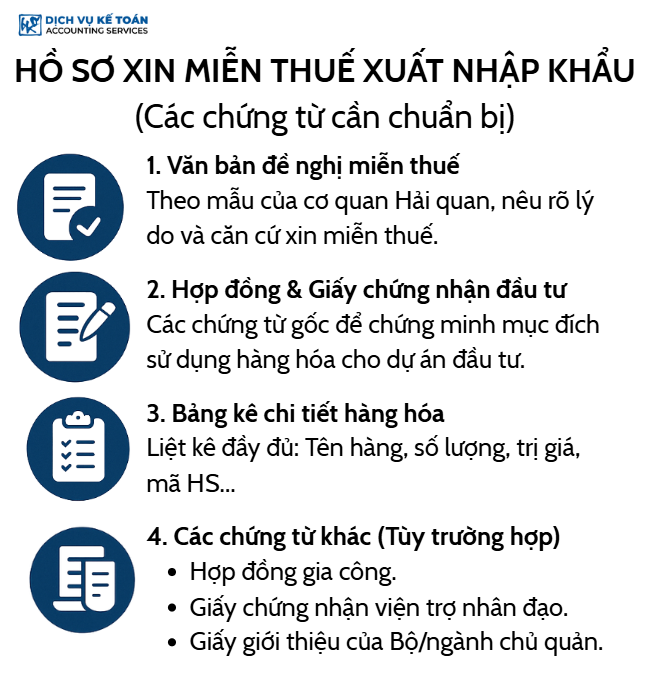

1. Chuẩn bị hồ sơ đăng ký miễn thuế bao gồm những chứng từ gì?

Hồ sơ đăng ký miễn thuế thường được nộp kèm với bộ hồ sơ hải quan khi làm thủ tục nhập khẩu. Một bộ hồ sơ đầy đủ thường bao gồm các chứng từ sau:

- Văn bản đề nghị miễn thuế: Theo mẫu quy định của cơ quan hải quan, trình bày rõ loại hàng hóa, mục đích sử dụng và căn cứ pháp lý để xin miễn thuế.

- Hợp đồng, Giấy chứng nhận đăng ký đầu tư: Đây là những chứng từ quan trọng để chứng minh hàng hóa phục vụ dự án đầu tư.

- Bảng kê chi tiết hàng hóa: Liệt kê đầy đủ thông tin về tên hàng, số lượng, trị giá, mã số HS…

- Các chứng từ khác: Hợp đồng gia công (nếu có), Giấy chứng nhận viện trợ (nếu có), Giấy giới thiệu của Bộ, ngành chủ quản…

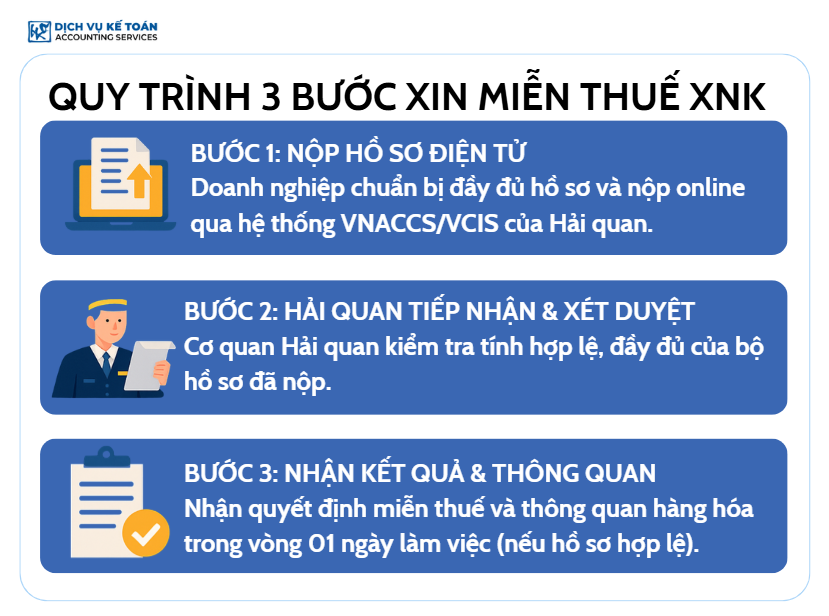

2. Quy trình nộp hồ sơ và thời gian xét duyệt

Quy trình nộp hồ sơ xin miễn thuế được thực hiện như sau:

- Bước 1: Doanh nghiệp chuẩn bị hồ sơ và nộp cho cơ quan Hải quan. Hồ sơ sẽ được nộp điện tử qua hệ thống VNACCS/VCIS của Hải quan.

- Bước 2: Cơ quan Hải quan tiếp nhận và xem xét. Cơ quan hải quan sẽ kiểm tra tính hợp lệ và đầy đủ của hồ sơ.

- Bước 3: Ra quyết định miễn thuế. Nếu hồ sơ hợp lệ, cơ quan hải quan sẽ ra quyết định miễn thuế và thực hiện thủ tục thông quan cho hàng hóa mà không thu thuế. Thời gian xét duyệt thường khá nhanh, khoảng 01 ngày làm việc đối với các trường hợp đơn giản.

Những sai sót và rủi ro thường gặp khi xin miễn thuế

Mặc dù miễn thuế mang lại lợi ích lớn, nhưng nếu không cẩn trọng, doanh nghiệp có thể gặp phải những sai sót và rủi ro nghiêm trọng.

1. Lỗi xác định sai đối tượng và điều kiện miễn thuế

Đây là lỗi phổ biến nhất. Doanh nghiệp có thể hiểu nhầm hoặc áp dụng sai đối tượng miễn thuế. Ví dụ: nhập khẩu một loại máy móc để sản xuất, nhưng loại máy đó đã được sản xuất trong nước, hoặc dự án đầu tư không đáp ứng các tiêu chí về ưu đãi. Hậu quả là doanh nghiệp sẽ bị từ chối miễn thuế và phải nộp thuế đầy đủ.

2. Sai sót về hồ sơ, chứng từ và các điều kiện thực tế

Hồ sơ xin miễn thuế đòi hỏi sự chính xác tuyệt đối. Việc thiếu một chứng từ cần thiết, sai lệch thông tin trên bảng kê, hoặc không chứng minh được mối liên hệ giữa hàng hóa nhập khẩu và dự án đầu tư có thể khiến hồ sơ bị bác bỏ. Thậm chí, một sai sót nhỏ cũng có thể khiến doanh nghiệp mất thời gian, phát sinh chi phí lưu kho, bãi do hàng hóa bị giữ lại để chờ bổ sung.

3. Rủi ro bị truy thu thuế khi sử dụng hàng hóa sai mục đích

Đây là rủi ro nghiêm trọng nhất. Hàng hóa được miễn thuế phải được sử dụng đúng mục đích đã khai báo. Nếu doanh nghiệp tự ý bán, biếu, tặng hoặc sử dụng hàng hóa miễn thuế cho mục đích khác (ví dụ: dùng nguyên liệu nhập khẩu để sản xuất hàng tiêu thụ trong nước thay vì xuất khẩu), cơ quan hải quan có quyền truy thu toàn bộ số thuế đã được miễn, kèm theo lãi suất chậm nộp và phạt hành chính.

Chính sách miễn thuế Xuất nhập khẩu theo Luật Thuế XNK 2025 là một công cụ mạnh mẽ giúp doanh nghiệp tối ưu hóa chi phí và nâng cao sức cạnh tranh. Tuy nhiên, việc thực hiện chính sách này không hề đơn giản. Nó đòi hỏi doanh nghiệp phải có sự am hiểu sâu sắc về các quy định pháp luật, sự chuẩn bị chu đáo về hồ sơ, và đặc biệt là sự cẩn trọng tuyệt đối trong việc tuân thủ các điều kiện sau khi được miễn thuế. Để đảm bảo quá trình này diễn ra an toàn và hiệu quả, việc tham vấn các chuyên gia thuế XNK ngay từ đầu là một lựa chọn thông minh, giúp doanh nghiệp tận dụng tối đa lợi ích mà chính sách này mang lại một cách hợp pháp và bền vững.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505).