Bài viết Cập nhật chính sách thuế mới nhất có hiệu lực từ 01/07/2025: Doanh nghiệp cần lưu ý gì? Phân tích chuyên sâu thay đổi Luật thuế GTGT, TNDN 2025. Từ ngày 01/07/2025, hàng loạt chính sách thuế mới chính thức có hiệu lực, tác động trực tiếp đến mọi doanh nghiệp. Bài viết sẽ đi sâu vào việc Cập nhật chính sách thuế mới nhất có hiệu lực từ 01/07/2025: Doanh nghiệp cần lưu ý gì?, đặc biệt là những thay đổi về thuế giá trị gia tăng 2025 và thuế thu nhập doanh nghiệp 2025 để giúp bạn tuân thủ đúng và tối ưu chi phí.

- Chính sách thuế mới có hiệu lực từ 01/07/2025 là gì?

- Những thay đổi trọng tâm của Luật Thuế Giá trị gia tăng (GTGT) sửa đổi

- Cập nhật quan trọng trong Luật Thuế Thu nhập doanh nghiệp (TNDN)

- Các thay đổi về Thuế Thu nhập cá nhân (TNCN) và các loại thuế khác

- Doanh nghiệp cần làm gì để chuẩn bị và tuân thủ các quy định thuế mới?

Chính sách thuế mới có hiệu lực từ 01/07/2025 là gì?

Từ ngày 01/07/2025, một cuộc cải cách thuế toàn diện chính thức có hiệu lực tại Việt Nam, tạo ra những thay đổi sâu rộng tác động đến mọi doanh nghiệp. Bài viết này sẽ tổng hợp những điểm cốt lõi trong các chính sách thuế mới và đưa ra những lưu ý quan trọng mà doanh nghiệp không thể bỏ qua.

Đây không phải là những điều chỉnh nhỏ lẻ, mà là một cuộc cải cách mang tính hệ thống nhằm hiện đại hóa công tác quản lý thuế, chống thất thu ngân sách và hội nhập với các chuẩn mực quốc tế. Trọng tâm của đợt cải cách này xoay quanh các sắc thuế chính như Thuế GTGT, Thuế TNDN và quản lý thuế đối với kinh tế số. Những thay đổi đáng chú ý bao gồm việc điều chỉnh đối tượng chịu thuế, các khoản chi phí được trừ, và đặc biệt là việc áp dụng Thuế tối thiểu toàn cầu. Đối với doanh nghiệp, đây vừa là thách thức về mặt tuân thủ, vừa là cơ hội để rà soát lại chiến lược tài chính và nâng cao năng lực cạnh tranh.

Những thay đổi trọng tâm của Luật Thuế Giá trị gia tăng (GTGT) sửa đổi

Luật Thuế GTGT sửa đổi, được xây dựng trên nền tảng của Luật số 13/2008/QH12 và các luật sửa đổi sau đó, có hiệu lực từ 01/07/2025, được xem là một trong những trụ cột quan trọng nhất của đợt cải cách lần này. Các thay đổi không chỉ dừng lại ở việc điều chỉnh thuế suất mà còn tác động sâu vào cơ cấu hàng hóa, dịch vụ chịu thuế, phương pháp khấu trừ và quy trình quản lý. Mục tiêu chính là mở rộng cơ sở thu thuế, thực hiện theo tinh thần của Dự thảo Luật Thuế GTGT (sửa đổi), đảm bảo công bằng giữa các ngành nghề và đơn giản hóa quy trình cho người nộp thuế, đồng thời áp dụng công nghệ để quản lý hiệu quả hơn.

1. Thay đổi về đối tượng không chịu thuế và đối tượng chịu thuế suất 0%, 5%

Đây là một trong những nội dung có tác động lớn nhất, dự kiến được quy định chi tiết trong các Thông tư hướng dẫn của Bộ Tài chính. Theo định hướng sửa đổi, một số hàng hóa, dịch vụ trước đây thuộc diện không chịu thuế GTGT nay sẽ được chuyển sang diện chịu thuế suất 0% hoặc 5%. Mục đích là để cho phép các doanh nghiệp sản xuất kinh doanh các mặt hàng này được khấu trừ thuế GTGT đầu vào, một nguyên tắc cốt lõi của thuế GTGT. Ví dụ, dịch vụ xuất khẩu phần mềm, hiện đang được định hướng sửa đổi để áp dụng thuế suất 0%, sẽ giúp các doanh nghiệp công nghệ thông tin được hoàn lại toàn bộ thuế GTGT đầu vào cho các chi phí, theo đúng bản chất của hàng hóa, dịch vụ xuất khẩu được quy định tại Thông tư 219/2013/TT-BTC.

Ngược lại, một số mặt hàng đang hưởng thuế suất ưu đãi 5% có thể bị xem xét đưa lên mức thuế suất phổ thông 10% nếu không còn được xem là mặt hàng thiết yếu. Sự thay đổi này buộc doanh nghiệp phải rà soát lại toàn bộ danh mục sản phẩm của mình, đối chiếu với danh mục mới sẽ được ban hành, từ đó tính toán lại giá bán. Việc áp sai thuế suất có thể dẫn đến rủi ro bị truy thu và phạt vi phạm hành chính về thuế theo Nghị định 125/2020/NĐ-CP.

2. Điều chỉnh quy định về thời điểm xác định thuế GTGT

Thời điểm xác định thuế GTGT là yếu tố then chốt, được quy định tại Điều 8 của Thông tư 219/2013/TT-BTC. Luật sửa đổi đã làm rõ và chi tiết hóa thời điểm này, đặc biệt đối với các loại hình kinh doanh phức tạp. Quy định mới nêu rõ: đối với hoạt động chuyển nhượng bất động sản, thời điểm xác định thuế GTGT là thời điểm bên mua thanh toán từ 95% giá trị hợp đồng trở lên hoặc thời điểm bàn giao nhà. Đối với các hợp đồng dịch vụ kéo dài nhiều kỳ, thời điểm xác định thuế là thời điểm hoàn thành từng hạng mục hoặc thời điểm xuất hóa đơn cho từng đợt thanh toán. Quy định này đòi hỏi bộ phận kế toán phải theo dõi sát sao tiến độ hợp đồng để xuất hóa đơn đúng thời điểm, tránh vi phạm quy định về hóa đơn tại Nghị định 123/2020/NĐ-CP.

3. Quy định mới về khấu trừ thuế GTGT đầu vào đối với các trường hợp đặc thù

Khấu trừ thuế đầu vào là quyền lợi cốt lõi của doanh nghiệp. Luật mới siết chặt hơn các điều kiện khấu trừ được quy định tại Điều 15 của Thông tư 219/2013/TT-BTC. Một trong những thay đổi đáng chú ý là quy định về khấu trừ thuế GTGT cho các tài sản cố định dùng đồng thời cho cả hoạt động chịu thuế và không chịu thuế. Doanh nghiệp sẽ phải phân bổ số thuế đầu vào được khấu trừ một cách chính xác. Thêm vào đó, các quy định về chứng từ thanh toán không dùng tiền mặt để đủ điều kiện khấu trừ cũng được nhấn mạnh. Mọi giao dịch có giá trị từ 20 triệu đồng trở lên bắt buộc phải có chứng từ chuyển khoản qua ngân hàng. Tên người thụ hưởng trên chứng từ phải khớp chính xác với tên nhà cung cấp trên hóa đơn để tránh rủi ro bị loại chi phí thuế.

4. Cập nhật về hóa đơn điện tử và các quy định liên quan đến chứng từ

Lộ trình chuyển đổi số quốc gia tiếp tục được đẩy mạnh thông qua việc hoàn thiện các quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Một yêu cầu quan trọng có hiệu lực từ 01/07/2025 là việc bắt buộc áp dụng HĐĐT có mã của cơ quan thuế khởi tạo từ máy tính tiền đối với các ngành nghề có doanh thu trực tiếp đến người tiêu dùng. Doanh nghiệp trong các lĩnh vực này sẽ phải đầu tư nâng cấp hệ thống để kết nối trực tiếp với cơ quan thuế. Ngoài ra, việc xử lý HĐĐT sai sót cũng được hướng dẫn chi tiết, cho phép doanh nghiệp xuất hóa đơn điều chỉnh hoặc thay thế một cách đơn giản hơn, nhưng việc lạm dụng sẽ bị kiểm soát chặt chẽ thông qua các thuật toán phân tích rủi ro của cơ quan thuế.

Xem thêm: Thuế VAT là gì? Những điều kế toán nên biết về thuế giá trị gia tăng

Cập nhật quan trọng trong Luật Thuế Thu nhập doanh nghiệp (TNDN)

Luật Thuế TNDN sửa đổi mang đến những thay đổi chiến lược, ảnh hưởng trực tiếp đến lợi nhuận sau thuế và các quyết định đầu tư dài hạn của doanh nghiệp, dựa trên nền tảng của Thông tư 78/2014/TT-BTC và các văn bản sửa đổi.

1. Áp dụng Thuế tối thiểu toàn cầu và các quy định hỗ trợ liên quan

Đây là thay đổi có tầm vóc quốc tế, được Việt Nam chính thức hóa thông qua Nghị quyết 107/2023/QH15 của Quốc hội. Từ 01/07/2025, Việt Nam chính thức áp dụng quy định về thuế bổ sung theo quy tắc chống xói mòn cơ sở thuế toàn cầu (Pillar 2). Các tập đoàn đa quốc gia có tổng doanh thu hợp nhất từ 750 triệu Euro trở lên sẽ phải nộp thuế bổ sung nếu thuế suất thực tế tại Việt Nam thấp hơn mức 15%. Để duy trì sức hấp dẫn đầu tư, Chính phủ dự kiến ban hành các Nghị định hỗ trợ các doanh nghiệp bị ảnh hưởng, có thể dưới hình thức hỗ trợ chi phí R&D, đào tạo lao động, thay vì ưu đãi thuế trực tiếp. Doanh nghiệp FDI cần phải đánh giá lại toàn bộ cấu trúc đầu tư của mình theo quy định mới này.

2. Thay đổi về các khoản chi phí được trừ khi tính thuế TNDN

Quy định về chi phí được trừ, được nêu tại Điều 6 của Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung), tiếp tục được siết chặt. Đáng chú ý là quy định về chi phí lãi vay, được khống chế theo Nghị định 132/2020/NĐ-CP ở mức không quá 30% EBITDA. Luật mới sẽ làm rõ hơn các trường hợp loại trừ và áp dụng. Một thay đổi quan trọng khác là quy định về chi phí phúc lợi cho người lao động. Mặc dù tổng mức chi không vượt quá 01 tháng lương bình quân thực tế vẫn được giữ nguyên, nhưng luật mới yêu cầu phải có đầy đủ chứng từ, quy chế tài chính rõ ràng và danh sách người lao động được hưởng. Các khoản chi không tuân thủ có thể bị loại khỏi chi phí được trừ khi quyết toán thuế TNDN.

3. Cập nhật chính sách ưu đãi thuế TNDN cho các lĩnh vực công nghệ cao, R&D

Trong bối cảnh Thuế tối thiểu toàn cầu, chính sách ưu đãi thuế của Việt Nam chuyển hướng mạnh mẽ sang việc khuyến khích các hoạt động tạo ra giá trị gia tăng thực sự, theo tinh thần của Luật Đầu tư 2020. Luật mới bổ sung các ưu đãi đặc biệt cho hoạt động R&D và các dự án công nghệ cao. Doanh nghiệp có thể được phép trích lập Quỹ phát triển khoa học và công nghệ ở mức cao hơn, và các chi phí cho hoạt động R&D có thể được tính vào chi phí được trừ ở mức cao hơn 100% giá trị thực tế. Để được hưởng các ưu đãi này, doanh nghiệp phải đáp ứng các tiêu chí khắt khe do Luật Công nghệ cao và các văn bản hướng dẫn quy định.

4. Lưu ý mới về quản lý rủi ro trong các giao dịch liên kết

Giao dịch liên kết tiếp tục là trọng tâm thanh tra, kiểm tra của cơ quan thuế, với khung pháp lý chính là Nghị định 132/2020/NĐ-CP. Nghị định này đã mở rộng định nghĩa về các bên liên kết, dựa trên cả vốn sở hữu và quyền kiểm soát, điều hành thực tế. Quy định mới có hiệu lực từ 01/07/2025 sẽ yêu cầu mức độ chi tiết cao hơn trong Hồ sơ xác định giá giao dịch liên kết, đặc biệt là các phân tích về chuỗi giá trị toàn cầu. Các doanh nghiệp cần đặc biệt lưu ý đến nghĩa vụ kê khai Phụ lục theo mẫu tại Nghị định này trong bộ hồ sơ quyết toán thuế TNDN hàng năm để tránh rủi ro bị ấn định thuế.

Xem thêm: Thuế Thu Nhập Doanh Nghiệp (CIT): Hiểu Đúng Và Tối Ưu Hiệu Quả

Các thay đổi về Thuế Thu nhập cá nhân (TNCN) và các loại thuế khác

Các thay đổi này ảnh hưởng đến nghĩa vụ khấu trừ tại nguồn và quản lý chi phí của doanh nghiệp, dựa trên nền tảng của Thông tư 111/2013/TT-BTC.

1. Sửa đổi quy định về thuế TNCN đối với thu nhập từ chuyển nhượng vốn, chứng khoán

Để tăng cường tính minh bạch, quy định mới về thuế TNCN đã sửa đổi cách tính thuế đối với thu nhập từ chuyển nhượng vốn, chứng khoán. Đối với chuyển nhượng chứng khoán, luật mới có thể đưa ra phương án cho người nộp thuế được lựa chọn: hoặc nộp thuế suất 0,1% trên tổng giá trị chuyển nhượng, hoặc nộp 20% trên lợi nhuận thực tế (theo Điều 11 của Thông tư 111/2013/TT-BTC), nếu có đủ chứng từ. Đối với chuyển nhượng vốn trong công ty TNHH, quy định mới sẽ làm rõ hơn cách xác định giá chuyển nhượng và chi phí hợp lý để tránh tranh chấp khi quyết toán thuế.

2. Thay đổi về Biểu thuế tiêu thụ đặc biệt (TTĐB) đối với một số mặt hàng

Nhằm điều tiết tiêu dùng, Luật thuế Tiêu thụ đặc biệt sửa đổi đã mở rộng danh mục hàng hóa chịu thuế, đáng chú ý là việc đưa sản phẩm nước ngọt có đường vào diện chịu thuế. Ngoài ra, thuế suất đối với các mặt hàng như thuốc lá và rượu bia tiếp tục được điều chỉnh theo một lộ trình tăng dần. Các doanh nghiệp kinh doanh những mặt hàng này cần cập nhật biểu thuế mới nhất để tính toán chính xác giá vốn và giá bán.

3. Cập nhật quy định về quản lý thuế đối với hoạt động thương mại điện tử

Quản lý thuế đối với TMĐT được siết chặt theo tinh thần của Luật Quản lý thuế số 38/2019/QH14 và được hướng dẫn chi tiết tại Thông tư 80/2021/TT-BTC. Theo đó, các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam có nghĩa vụ phải trực tiếp đăng ký, kê khai và nộp thuế. Đối với các sàn TMĐT tại Việt Nam, quy định mới tăng cường trách nhiệm của họ trong việc cung cấp thông tin người bán và có thể phải thực hiện khấu trừ, nộp thay thuế cho các cá nhân kinh doanh trên sàn, theo hướng dẫn tại Thông tư 40/2021/TT-BTC.

Xem thêm: Thuế Thu Nhập Cá Nhân: Khái Niệm và Cách Tính

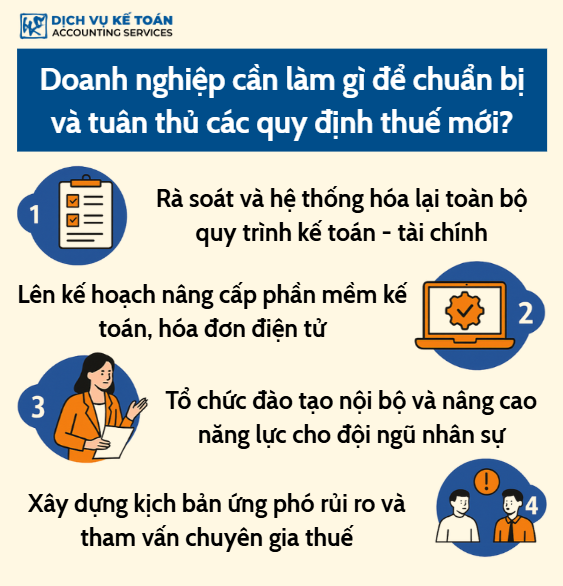

Doanh nghiệp cần làm gì để chuẩn bị và tuân thủ các quy định thuế mới?

Việc nắm rõ các thay đổi trong chính sách chỉ là bước đầu tiên. Để thực sự tuân thủ, doanh nghiệp cần xây dựng một kế hoạch hành động cụ thể và toàn diện.

1. Rà soát và hệ thống hóa lại toàn bộ quy trình kế toán – tài chính

Bước đi nền tảng là thực hiện một cuộc “tổng kiểm tra sức khỏe” toàn bộ hệ thống tài chính – kế toán của công ty. Doanh nghiệp cần đối chiếu các quy trình hiện tại với các quy định mới (từ Luật Thuế GTGT, TNDN sửa đổi đến các Nghị định, Thông tư liên quan) để xác định những điểm chưa phù hợp và xây dựng lại quy chế tài chính nội bộ.

2. Lên kế hoạch nâng cấp phần mềm kế toán, hóa đơn điện tử

Công nghệ là công cụ không thể thiếu. Các chính sách thuế mới, đặc biệt là quy định về HĐĐT khởi tạo từ máy tính tiền và kết nối với cơ quan thuế theo Nghị định 123/2020/NĐ-CP, đòi hỏi phần mềm kế toán phải được cập nhật. Doanh nghiệp cần làm việc ngay với các nhà cung cấp phần mềm để đảm bảo hệ thống tương thích.

3. Tổ chức đào tạo nội bộ và nâng cao năng lực cho đội ngũ nhân sự

Con người là yếu tố quyết định. Doanh nghiệp cần tổ chức các buổi đào tạo chuyên sâu về chính sách thuế mới cho không chỉ đội ngũ kế toán – tài chính mà còn cho cả các bộ phận liên quan như kinh doanh, mua hàng, nhân sự để đảm bảo toàn công ty hiểu và tuân thủ đúng.

4. Xây dựng kịch bản ứng phó rủi ro và tham vấn chuyên gia thuế

Doanh nghiệp nên chủ động xây dựng các kịch bản rủi ro thuế và phương án xử lý. Tuy nhiên, luật thuế rất phức tạp. Việc tham vấn ý kiến từ các công ty dịch vụ kế toán, các chuyên gia tư vấn thuế là vô cùng cần thiết để có một lộ trình tuân thủ hiệu quả, an toàn nhất, đặc biệt là trong việc giải thích các quy định mới trong Luật Quản lý thuế số 38/2019/QH14.

Cuộc cải cách thuế toàn diện có hiệu lực từ 01/07/2025 đặt ra yêu cầu bắt buộc về sự thay đổi chủ động trong mọi doanh nghiệp. Để không chỉ tuân thủ pháp luật mà còn biến thách thức thành lợi thế cạnh tranh, doanh nghiệp cần nhanh chóng rà soát quy trình, nâng cấp công nghệ và nâng cao năng lực nhân sự. Trước sự phức tạp của các quy định mới, việc tìm đến sự tư vấn từ các chuyên gia thuế – kế toán chuyên nghiệp là bước đi chiến lược và cần thiết, đảm bảo doanh nghiệp có thể vững vàng phát triển trong môi trường pháp lý mới.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505).