Xác định năm tài chính của doanh nghiệp mới thành lập đúng quy định giúp thuận lợi về thuế và kế toán. Xác định năm tài chính của doanh nghiệp mới thành lập là bước đầu tiên quan trọng trong công tác kế toán và khai báo thuế. Việc hiểu rõ “Xác định năm tài chính của Doanh nghiệp mới thành lập”, “năm tài chính doanh nghiệp”, “doanh nghiệp mới thành lập” giúp đảm bảo tuân thủ pháp luật và tối ưu vận hành.

Năm tài chính của Doanh nghiệp mới thành lập là gì?

Năm tài chính là khoảng thời gian được sử dụng để tính toán và báo cáo tình hình tài chính, thu nhập và chi phí của một doanh nghiệp. Đối với doanh nghiệp mới thành lập, việc xác định năm tài chính ngay từ đầu có ý nghĩa rất quan trọng, ảnh hưởng đến việc lập báo cáo tài chính, thời điểm quyết toán thuế và toàn bộ hoạt động kế toán của doanh nghiệp. Theo quy định hiện hành tại Việt Nam, năm tài chính thường kéo dài 12 tháng và có thể trùng với năm dương lịch hoặc bắt đầu vào một tháng bất kỳ, tùy thuộc vào lựa chọn của doanh nghiệp và sự chấp thuận của cơ quan thuế.

Các quy định pháp lý về năm tài chính cho doanh nghiệp tại Việt Nam

1. Khái niệm năm tài chính theo Luật Kế toán hiện hành

Theo Điều 3, Luật Kế toán 2015, năm tài chính là kỳ kế toán năm, được tính trong 12 tháng liên tục. Theo đó, năm tài chính thông thường bắt đầu từ ngày 01 tháng 01 và kết thúc vào ngày 31 tháng 12 hàng năm. Tuy nhiên, doanh nghiệp có thể lựa chọn một kỳ kế toán khác với năm dương lịch, nhưng phải báo cáo và được sự chấp thuận của cơ quan thuế.

2. Quy định lựa chọn năm tài chính đối với doanh nghiệp mới thành lập

Doanh nghiệp mới thành lập có quyền chọn năm tài chính bắt đầu từ ngày bất kỳ, nhưng tổng thời gian không được vượt quá 15 tháng trong năm tài chính đầu tiên. Ví dụ, nếu doanh nghiệp được thành lập vào tháng 10, có thể chọn kết thúc năm tài chính vào tháng 12 năm sau, tức là kéo dài 15 tháng, nhưng chỉ áp dụng duy nhất cho năm đầu tiên.

3. Các trường hợp doanh nghiệp phải thay đổi năm tài chính

Một số trường hợp doanh nghiệp buộc phải thay đổi năm tài chính bao gồm: sáp nhập, chia tách doanh nghiệp, thay đổi loại hình doanh nghiệp hoặc theo yêu cầu từ phía cơ quan quản lý thuế. Khi có sự thay đổi, doanh nghiệp cần làm hồ sơ xin thay đổi và gửi cho cơ quan thuế quản lý trực tiếp để được phê duyệt.

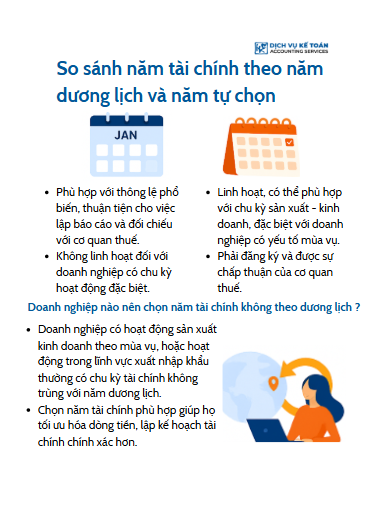

So sánh năm tài chính theo năm dương lịch và năm tự chọn

1. Ưu điểm và hạn chế của từng phương án

Năm dương lịch: Phù hợp với thông lệ phổ biến, thuận tiện cho việc lập báo cáo và đối chiếu với cơ quan thuế. Tuy nhiên, không linh hoạt đối với doanh nghiệp có chu kỳ hoạt động đặc biệt.

Năm tự chọn: Linh hoạt, có thể phù hợp với chu kỳ sản xuất – kinh doanh, đặc biệt với doanh nghiệp có yếu tố mùa vụ. Tuy nhiên, phải đăng ký và được sự chấp thuận của cơ quan thuế.

2. Doanh nghiệp nào nên chọn năm tài chính không theo dương lịch?

Doanh nghiệp có hoạt động sản xuất kinh doanh theo mùa vụ, hoặc hoạt động trong lĩnh vực xuất nhập khẩu thường có chu kỳ tài chính không trùng với năm dương lịch. Chọn năm tài chính phù hợp giúp họ tối ưu hóa dòng tiền, lập kế hoạch tài chính chính xác hơn.

Tác động của việc lựa chọn năm tài chính đến kế toán và thuế

1. Ảnh hưởng đến việc lập báo cáo tài chính

Năm tài chính quyết định thời điểm kết thúc năm kế toán, từ đó ảnh hưởng đến việc lập báo cáo tài chính năm. Nếu năm tài chính không trùng với năm dương lịch, doanh nghiệp cần tiến hành lập báo cáo vào thời điểm kết thúc năm tài chính, tránh nhầm lẫn với các doanh nghiệp thông thường khác.

2. Liên quan đến thời điểm quyết toán thuế và nghĩa vụ kê khai thuế

Trong 1 năm dương lịch doanh nghiệp vẫn phải tiến hành kê khai và nộp thuế GTGT, TNCN hằng Tháng/Quý và Quyết toán Thuế Thu nhập cá nhân hằng năm.

Cơ quan thuế sẽ căn cứ vào năm tài chính để xác định thời điểm nộp Báo cáo tài chính và Tờ khai Quyết toán Thuế Thu nhập doanh nghiệp. Thời hạn nộp BCTC và QT TNDN sẽ diễn ra trong vòng 90 ngày kể từ thời điểm kết thúc niên độ, nếu doanh nghiệp không thực hiện đúng mốc thời gian sẽ bị xử phạt hành chính hoặc truy thu thuế.

Xác định năm tài chính cho doanh nghiệp mới thành lập là bước đi nền tảng trong hoạt động kế toán, thuế và quản trị doanh nghiệp. Doanh nghiệp cần cân nhắc kỹ lưỡng để lựa chọn thời điểm bắt đầu năm tài chính phù hợp với đặc điểm hoạt động và tuân thủ đúng các quy định pháp luật. Điều này không chỉ giúp thuận lợi trong công tác kế toán mà còn tạo điều kiện phát triển bền vững lâu dài cho doanh nghiệp.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)