Trốn thuế là hành vi vi phạm nghiêm trọng. Cùng tìm hiểu doanh nghiệp trốn thuế bị phạt như thế nào theo quy định mới.

Trốn thuế là hành vi vi phạm pháp luật, ảnh hưởng lớn đến ngân sách nhà nước. Bài viết sẽ giải thích chi tiết về trốn thuế, hành vi trốn thuế và các mức xử phạt doanh nghiệp trốn thuế theo quy định hiện hành.

Trốn thuế là gì?

Trốn thuế là hành vi cố tình không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ thuế đối với Nhà nước nhằm giảm số tiền thuế phải nộp. Đây là hành vi vi phạm pháp luật, ảnh hưởng nghiêm trọng đến nguồn thu ngân sách quốc gia và sự công bằng trong môi trường kinh doanh. Hành vi trốn thuế có thể được thực hiện dưới nhiều hình thức khác nhau, ngày càng tinh vi và phức tạp hơn, đặc biệt trong bối cảnh chuyển đổi số và hội nhập kinh tế.

Các hình thức trốn thuế phổ biến hiện nay

1. Khai sai, khai thiếu nghĩa vụ thuế

Nhiều doanh nghiệp cố tình kê khai sai doanh thu, chi phí hoặc báo lỗ giả để làm giảm lợi nhuận chịu thuế. Cách thức này thường được thực hiện thông qua việc điều chỉnh hóa đơn, sổ sách kế toán, hoặc tạo ra các giao dịch không có thật. Một số trường hợp còn tận dụng kẽ hở trong hệ thống pháp luật hoặc lợi dụng sự thiếu minh bạch trong quá trình hạch toán nội bộ để làm sai lệch số liệu báo cáo tài chính. Điều này không chỉ vi phạm quy định mà còn tiềm ẩn rủi ro kiểm tra, thanh tra đột xuất từ cơ quan thuế.

2. Không kê khai hoặc không nộp hồ sơ khai thuế

Hành vi này thường xảy ra tại các doanh nghiệp nhỏ, hộ kinh doanh cá thể hoặc doanh nghiệp hoạt động ngắt quãng. Việc không kê khai hoặc chậm nộp hồ sơ khai thuế dẫn đến mất kiểm soát trong công tác quản lý thuế của nhà nước. Trong nhiều trường hợp, doanh nghiệp cố tình trì hoãn để kéo dài thời gian hợp pháp sử dụng nguồn tiền, hoặc cố tình né tránh kiểm tra. Đây là hành vi bị xử phạt nghiêm theo Nghị định 125/2020/NĐ-CP với mức phạt tăng dần theo thời gian vi phạm.

3. Lập hóa đơn khống, mua bán hóa đơn trái phép

Việc lập hóa đơn khống và mua bán hóa đơn đầu vào không phản ánh đúng bản chất giao dịch kinh tế đang là một trong những phương thức trốn thuế phổ biến nhất hiện nay. Doanh nghiệp có thể mua hóa đơn từ các công ty không còn hoạt động, hoặc các doanh nghiệp “ma” để tăng chi phí đầu vào, từ đó giảm lợi nhuận và giảm số thuế phải nộp. Hành vi này thường có tổ chức, liên quan đến nhiều cá nhân, pháp nhân và có thể bị truy cứu trách nhiệm hình sự.

4. Lập doanh nghiệp ma để hợp thức hóa chi phí

Doanh nghiệp ma thường không có trụ sở thật, không phát sinh giao dịch thực tế nhưng được lập ra để xuất hóa đơn cho các doanh nghiệp khác. Việc sử dụng hóa đơn từ doanh nghiệp ma để hợp thức hóa chi phí là hình thức gian lận phức tạp và khó kiểm soát. Hành vi này không chỉ gây thất thu thuế mà còn làm méo mó thị trường, tạo ra hệ sinh thái doanh nghiệp giả phục vụ mục đích trốn thuế có hệ thống.

5. Sử dụng chi phí không có chứng từ hợp pháp

Doanh nghiệp thường cố tình đưa vào báo cáo thuế các khoản chi không phục vụ sản xuất kinh doanh hoặc không có chứng từ hợp lệ, như hóa đơn không ghi đầy đủ nội dung, hóa đơn mua lẻ từ cá nhân không đăng ký kinh doanh, chi phí tiếp khách vượt định mức, chi khống cho nhân viên. Những khoản chi này bị loại khỏi chi phí được trừ khi xác định thu nhập chịu thuế và có thể bị truy thu thuế kèm theo xử phạt.

6. Chuyển giá để trốn thuế

Chuyển giá là thủ thuật phổ biến tại các tập đoàn đa quốc gia, thông qua việc định giá hàng hóa, dịch vụ, tài sản vô hình giữa các công ty liên kết. Mục đích là chuyển lợi nhuận từ nơi có mức thuế cao sang nơi có thuế suất thấp. Hành vi này rất khó phát hiện do cần sự phối hợp giữa nhiều quốc gia, yêu cầu phân tích chuyên sâu về giá giao dịch và hồ sơ xác định giá. Việt Nam đã ban hành nhiều quy định kiểm soát chuyển giá nhưng việc thực thi còn hạn chế do thiếu nguồn lực.

7. Trốn thuế thông qua giao dịch xuyên biên giới

Với sự phát triển của thương mại điện tử, các giao dịch xuyên biên giới ngày càng phổ biến nhưng cơ chế thu thuế hiện tại chưa theo kịp. Nhiều tổ chức, cá nhân cung cấp dịch vụ từ nước ngoài vào Việt Nam nhưng không kê khai thuế hoặc không bị khấu trừ thuế tại nguồn. Việc kiểm soát các giao dịch như quảng cáo, game online, phần mềm, đào tạo qua mạng… đang gặp khó khăn do thiếu sự phối hợp quốc tế và công cụ kỹ thuật số phù hợp.

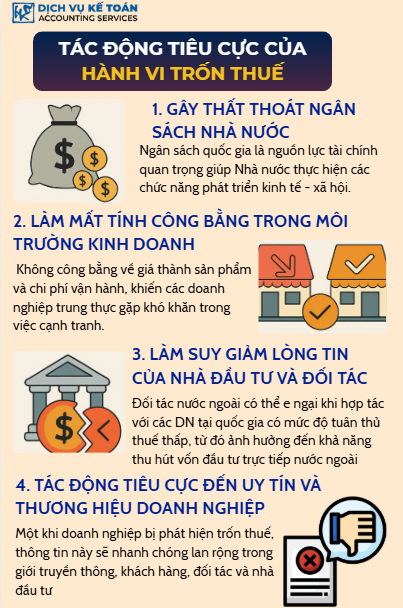

Tác động tiêu cực của hành vi trốn thuế

1. Gây thất thoát ngân sách nhà nước

Ngân sách quốc gia là nguồn lực tài chính quan trọng giúp Nhà nước thực hiện các chức năng phát triển kinh tế – xã hội như đầu tư cơ sở hạ tầng, giáo dục, y tế, an ninh quốc phòng và an sinh xã hội. Khi doanh nghiệp trốn thuế, Nhà nước không thu được nguồn thu đúng đắn, dẫn đến việc phân bổ ngân sách gặp khó khăn, làm chậm tiến độ các công trình công cộng và giảm chất lượng dịch vụ công. Điều này ảnh hưởng trực tiếp đến đời sống của người dân và hiệu quả quản trị quốc gia.

2. Làm mất tính công bằng trong môi trường kinh doanh

Trong môi trường kinh doanh cạnh tranh lành mạnh, việc tuân thủ nghĩa vụ thuế là một phần quan trọng. Doanh nghiệp trốn thuế sẽ có lợi thế không công bằng về giá thành sản phẩm và chi phí vận hành, khiến các doanh nghiệp trung thực gặp khó khăn trong việc cạnh tranh. Điều này tạo ra sự méo mó thị trường và làm suy giảm động lực tuân thủ pháp luật trong cộng đồng doanh nghiệp.

3. Làm suy giảm lòng tin của nhà đầu tư và đối tác

Một nền kinh tế có nhiều vụ việc trốn thuế bị phanh phui sẽ khiến các nhà đầu tư lo ngại về tính minh bạch và ổn định của thị trường. Đối tác nước ngoài có thể e ngại khi hợp tác với các doanh nghiệp tại quốc gia có mức độ tuân thủ thuế thấp, từ đó ảnh hưởng đến khả năng thu hút vốn đầu tư trực tiếp nước ngoài (FDI). Hơn nữa, việc này có thể gây ảnh hưởng tiêu cực đến xếp hạng tín nhiệm quốc gia.

Xem thêm: Dịch Vụ KẾ TOÁN TRỌN GÓI DÀNH CHO CÔNG TY NƯỚC NGOÀI

4. Tác động tiêu cực đến uy tín và thương hiệu doanh nghiệp

Một khi doanh nghiệp bị phát hiện trốn thuế, thông tin này sẽ nhanh chóng lan rộng trong giới truyền thông, khách hàng, đối tác và nhà đầu tư. Uy tín và hình ảnh doanh nghiệp sẽ bị tổn hại nghiêm trọng, kéo theo sự sụt giảm trong doanh số, mất hợp đồng, giảm giá trị cổ phiếu nếu doanh nghiệp niêm yết. Nhiều doanh nghiệp còn mất cơ hội tham gia các dự án lớn, đặc biệt là những gói thầu có yêu cầu cao về tính minh bạch tài chính.

Căn cứ pháp lý và quy định xử phạt hành vi trốn thuế

1. Luật Quản lý thuế và các văn bản hướng dẫn

Hành vi trốn thuế được quy định chi tiết trong Luật Quản lý thuế 2019 và các văn bản hướng dẫn thi hành như Nghị định 125/2020/NĐ-CP, Thông tư 80/2021/TT-BTC… Các quy định này đưa ra định nghĩa, nguyên tắc quản lý, trách nhiệm của người nộp thuế, quyền hạn của cơ quan thuế và biện pháp xử phạt hành chính, nhằm đảm bảo việc thu thuế công bằng, minh bạch, hiệu quả.

2. Bộ luật Hình sự năm 2015 (sửa đổi 2017)

Bộ luật Hình sự quy định rõ hành vi trốn thuế có thể bị truy cứu trách nhiệm hình sự nếu vượt ngưỡng giá trị trốn thuế theo quy định. Điều 200 nêu rõ các mức phạt tiền (lên đến 4,5 tỷ đồng) và hình phạt tù (lên đến 7 năm) đối với cá nhân, pháp nhân thương mại có hành vi gian dối trong kê khai, sử dụng chứng từ hoặc lập hồ sơ giả nhằm trốn thuế. Ngoài ra, người vi phạm còn có thể bị cấm hành nghề, cấm đảm nhiệm chức vụ.

3. Các mức phạt hành chính đối với doanh nghiệp vi phạm

Tùy vào tính chất và mức độ vi phạm, doanh nghiệp có thể bị xử phạt từ 10 triệu đồng đến hàng tỷ đồng. Cụ thể, hành vi khai sai dẫn đến thiếu số thuế phải nộp bị phạt 20% số thuế thiếu; hành vi trốn thuế bị phạt 1 lần đến 3 lần số thuế trốn. Ngoài ra, cơ quan thuế sẽ tính tiền chậm nộp theo lãi suất quy định và buộc doanh nghiệp nộp đủ thuế còn thiếu.

4. Trách nhiệm hình sự đối với cá nhân liên quan

Người đại diện theo pháp luật, kế toán trưởng hoặc cá nhân trực tiếp thực hiện hành vi trốn thuế có thể bị truy tố hình sự nếu đủ căn cứ. Họ có thể bị xử phạt tiền, cải tạo không giam giữ hoặc phạt tù, đồng thời phải bồi thường thiệt hại và bị cấm đảm nhiệm các chức vụ trong doanh nghiệp trong thời gian nhất định. Việc xử lý cá nhân là biện pháp răn đe mạnh và góp phần nâng cao tính tuân thủ của doanh nghiệp.

5. Căn cứ xác định số thuế trốn và thời hiệu xử lý

Số thuế trốn được xác định thông qua việc đối chiếu hồ sơ khai thuế, sổ sách kế toán, hóa đơn và các chứng từ liên quan. Cơ quan thuế có quyền sử dụng biện pháp điều tra, kiểm tra tại chỗ và thu thập thông tin từ bên thứ ba. Thời hiệu xử phạt hành chính là 5 năm kể từ ngày phát hiện vi phạm, thời hiệu truy cứu trách nhiệm hình sự là 10 năm. Trong trường hợp cố tình che giấu, thời hiệu có thể được tính lại từ thời điểm phát hiện sai phạm.

Trốn thuế là hành vi vi phạm nghiêm trọng không chỉ gây thiệt hại cho ngân sách nhà nước mà còn ảnh hưởng đến uy tín và sự tồn tại của doanh nghiệp. Việc hiểu rõ các hình thức trốn thuế, mức xử phạt và áp dụng các biện pháp phòng ngừa phù hợp là cần thiết để doanh nghiệp hoạt động minh bạch, bền vững và hợp pháp. Do đó, việc tuân thủ pháp luật thuế không chỉ là nghĩa vụ mà còn là trách nhiệm và chiến lược phát triển lâu dài của mỗi doanh nghiệp.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)