Vay ngắn hạn nước ngoài là một lựa chọn phổ biến của doanh nghiệp Việt Nam nhằm bổ sung vốn lưu động trong ngắn hạn mà không cần thực hiện thủ tục đăng ký phức tạp với Ngân hàng Nhà nước. Tuy nhiên, không phải khoản vay nào cũng “miễn đăng ký”. Bài viết này sẽ giúp bạn hiểu rõ thế nào là vay ngắn hạn, quy trình thực hiện và khi nào cần phải báo cáo hoặc chuyển đổi thành vay dài hạn đúng quy định pháp luật.

1. Vay ngắn hạn là gì? Ai được phép thực hiện?

Khái niệm vay ngắn hạn theo quy định mới

Vay ngắn hạn là hình thức vay vốn từ tổ chức hoặc cá nhân ở nước ngoài có thời hạn dưới 12 tháng, tính từ ngày giải ngân đầu tiên đến ngày trả nợ cuối cùng. Khoản vay này thường phục vụ mục đích bổ sung vốn lưu động, thanh toán hàng hóa, nguyên vật liệu hoặc chi phí vận hành trong thời gian ngắn.

Theo Thông tư 12/2022/TT-NHNN, vay ngắn hạn thuộc nhóm vay không được Chính phủ bảo lãnh và không cần đăng ký vay nước ngoài, trừ khi phát sinh điều kiện đặc biệt như kéo dài thời hạn thực tế.

Các đối tượng được phép vay ngắn hạn nước ngoài

Không phải doanh nghiệp nào cũng được quyền thực hiện vay ngắn hạn nước ngoài. Theo quy định, chỉ các đối tượng sau mới được phép vay:

- Doanh nghiệp có tư cách pháp nhân tại Việt Nam (có giấy ĐKKD hợp pháp);

- Doanh nghiệp FDI được quyền vay từ công ty mẹ hoặc cổ đông nước ngoài;

- Tổ chức tín dụng hoặc tổ chức tài chính phi ngân hàng được NHNN cấp phép.

Ngoài ra, bên cho vay phải là tổ chức/cá nhân ở nước ngoài có đủ năng lực pháp lý và điều kiện tài chính rõ ràng. Hợp đồng vay phải được lập song ngữ, minh bạch và ký kết hợp pháp.

Sự khác biệt giữa vay ngắn hạn và vay dài hạn

Tiêu chí phân biệt chủ yếu là thời hạn khoản vay:

- Vay ngắn hạn: dưới 12 tháng → không cần đăng ký;

- Vay dài hạn: từ 12 tháng trở lên → bắt buộc đăng ký vay nước ngoài tại NHNN.

Tuy nhiên, nếu khoản vay ngắn hạn bị kéo dài vượt quá 12 tháng (do không trả đúng hạn hoặc ký phụ lục kéo dài), thì doanh nghiệp phải đăng ký lại như khoản vay dài hạn trong vòng 30 ngày. Việc phân loại sai có thể dẫn đến xử phạt từ 40–60 triệu đồng.

Quy định pháp lý liên quan đến vay ngắn hạn

Các văn bản pháp luật điều chỉnh vay ngắn hạn nước ngoài bao gồm:

- Thông tư 12/2022/TT-NHNN: Hướng dẫn quản lý vay, trả nợ nước ngoài;

- Nghị định 219/2013/NĐ-CP: Điều chỉnh hoạt động vay không có bảo lãnh Chính phủ;

- Các văn bản hướng dẫn nội bộ của Ngân hàng Nhà nước và Sở Kế hoạch & Đầu tư (với doanh nghiệp FDI).

Doanh nghiệp phải mở tài khoản vốn vay riêng biệt, giải ngân – thanh toán đúng tài khoản, và lưu trữ hồ sơ theo thời hạn tối thiểu 5 năm để phục vụ thanh tra, kiểm toán.

Ưu nhược điểm của vay ngắn hạn nước ngoài

Ưu điểm:

- Không cần đăng ký phức tạp tại NHNN;

- Thủ tục nhanh chóng, giải ngân linh hoạt;

- Phù hợp với các mục tiêu vốn ngắn hạn như nhập hàng, chi phí vận hành;

- Lãi suất thường thấp hơn vay trong nước nếu vay từ công ty mẹ.

Nhược điểm:

- Rủi ro pháp lý nếu không trả đúng hạn dẫn đến chuyển thành vay dài hạn mà không đăng ký lại;

- Không phù hợp cho đầu tư dài hạn, mua sắm tài sản cố định;

- Dễ bị thanh tra nếu sử dụng sai mục đích hoặc vượt hạn mức.

2. Quy trình vay ngắn hạn nước ngoài như thế nào?

Để khoản vay ngắn hạn từ nước ngoài được thực hiện hợp pháp và minh bạch, doanh nghiệp cần tuân thủ đầy đủ các bước thủ tục theo hướng dẫn của Ngân hàng Nhà nước. Dưới đây là quy trình chuẩn 5 bước:

Bước 1: Thỏa thuận và ký hợp đồng vay nước ngoài

Doanh nghiệp và bên cho vay (có thể là công ty mẹ, tổ chức tín dụng, cá nhân nước ngoài) cần thống nhất các điều khoản vay như: số tiền, thời hạn (dưới 12 tháng), lãi suất, cách giải ngân, phương thức trả nợ và đồng tiền thanh toán.

Hợp đồng vay phải được lập bằng song ngữ (Việt – Anh hoặc Việt – ngôn ngữ khác) và ký kết hợp lệ. Doanh nghiệp cần lưu ý:

- Thời hạn vay không vượt quá 12 tháng kể từ ngày giải ngân;

- Nếu dự kiến gia hạn sau, nên cân nhắc làm vay dài hạn và thực hiện đăng ký vay nước ngoài ngay từ đầu.

Bước 2: Mở tài khoản vốn vay tại ngân hàng thương mại

Trước khi nhận tiền vay, doanh nghiệp bắt buộc phải mở tài khoản vốn vay chuyên biệt tại một ngân hàng thương mại được phép hoạt động ngoại hối.

Tài khoản này sẽ dùng để:

- Nhận tiền từ bên cho vay nước ngoài;

- Thanh toán nợ gốc, lãi và các khoản phí;

- Lưu trữ dòng tiền liên quan đến khoản vay ngắn hạn.

Việc sử dụng đúng tài khoản vốn là điều kiện tiên quyết để khoản vay được công nhận là hợp pháp theo quy định về quản lý ngoại hối.

Bước 3: Giải ngân khoản vay ngắn hạn đúng quy định

Sau khi mở tài khoản, bên cho vay thực hiện chuyển tiền theo nội dung hợp đồng. Ngân hàng thương mại tại Việt Nam sẽ tiếp nhận dòng tiền và đối chiếu với thông tin hợp đồng để xác minh hợp lệ.

Lưu ý:

- Chỉ được giải ngân sau khi hợp đồng hợp pháp, tài khoản vốn mở đúng quy định;

- Không được sử dụng tài khoản thường để nhận tiền vay từ nước ngoài;

- Phải giải ngân đúng nội dung hợp đồng đã thỏa thuận – nếu phát hiện sai mục đích sử dụng, ngân hàng có thể từ chối giao dịch.

Bước 4: Trả gốc, lãi và các khoản phí liên quan

Doanh nghiệp cần lên kế hoạch trả nợ đúng hạn:

- Tất cả các khoản thanh toán (gốc, lãi, phí) đều thực hiện qua tài khoản vốn vay;

- Phải lưu trữ đầy đủ chứng từ như: hợp đồng, sao kê tài khoản, hóa đơn chi tiết.

Việc trả đúng hạn giúp tránh chuyển khoản vay sang dài hạn không đăng ký – điều này có thể dẫn đến xử phạt vi phạm hành chính.

Bước 5: Lưu trữ hồ sơ phục vụ thanh tra ngoại hối

Mặc dù không bắt buộc đăng ký vay ngắn hạn, doanh nghiệp vẫn cần chuẩn bị và lưu trữ đầy đủ các hồ sơ liên quan:

- Hợp đồng vay;

- Giấy mở tài khoản vốn;

- Sao kê tài khoản và giấy tờ giải ngân – hoàn trả;

- Giấy xác nhận chuyển tiền (Remittance Advice).

Thời hạn lưu trữ tối thiểu là 5 năm theo Luật Kế toán và quy định của Ngân hàng Nhà nước.

3. Vay ngắn hạn có cần đăng ký vay nước ngoài không?

Trường hợp được miễn đăng ký vay ngắn hạn

Theo Thông tư 12/2022/TT-NHNN, khoản vay ngắn hạn từ tổ chức hoặc cá nhân nước ngoài (có thời hạn dưới 12 tháng) không bắt buộc phải đăng ký với Ngân hàng Nhà nước Việt Nam nếu đáp ứng đầy đủ các điều kiện sau:

- Hợp đồng vay có thời hạn thực tế dưới 12 tháng;

- Việc trả nợ gốc và lãi diễn ra đúng thời hạn như trong hợp đồng;

- Khoản vay không có thỏa thuận gia hạn vượt quá 12 tháng;

- Khoản vay không chuyển đổi thành khoản góp vốn hoặc hình thức đầu tư khác.

Việc không phải đăng ký giúp doanh nghiệp tiết kiệm thời gian và đẩy nhanh tiến độ giải ngân trong các trường hợp khẩn cấp về dòng tiền.

Khi nào bắt buộc phải đăng ký lại khoản vay

Dù ban đầu là vay ngắn hạn, doanh nghiệp vẫn phải đăng ký vay nước ngoài nếu xảy ra một trong các tình huống sau:

- Khoản vay được gia hạn thêm và tổng thời gian vay vượt quá 12 tháng;

- Doanh nghiệp không trả đúng hạn, khiến thời hạn thực tế kéo dài quá 12 tháng;

- Có thay đổi điều khoản hợp đồng làm thay đổi bản chất khoản vay.

Theo luật, doanh nghiệp phải đăng ký lại trong vòng 30 ngày kể từ thời điểm phát sinh sự kiện chuyển đổi sang vay dài hạn. Nếu không đăng ký đúng hạn, doanh nghiệp có thể bị xử phạt từ 40 – 60 triệu đồng.

Hệ thống đăng ký vay nước ngoài tại NHNN

Việc đăng ký được thực hiện thông qua hệ thống trực tuyến của Ngân hàng Nhà nước:

🔗 https://qlnh-sbv.cic.org.vn

Các bước:

- Tạo tài khoản doanh nghiệp;

- Chuẩn bị hồ sơ điện tử theo mẫu;

- Gửi hồ sơ online và bản cứng (nếu được yêu cầu);

- Theo dõi tình trạng hồ sơ và nhận phản hồi từ NHNN;

- Nhận mã khoản vay chính thức để phục vụ giải ngân.

Doanh nghiệp cũng cần báo cáo hàng tháng nếu vay dài hạn hoặc khi có dư nợ vượt ngưỡng.

Xử lý khoản vay chuyển sang dài hạn

Nếu khoản vay ngắn hạn nước ngoài bị kéo dài vượt 12 tháng do không trả đúng hạn, doanh nghiệp có thể xử lý theo hai hướng:

- Đăng ký lại như một khoản vay dài hạn với NHNN;

- Trả nợ sớm và kết thúc khoản vay đúng hạn để tránh bị xử phạt.

Việc không đăng ký lại sẽ dẫn đến:

- Mức phạt hành chính lên tới 60 triệu đồng;

- Nguy cơ không được chuyển tiền trả nợ qua ngân hàng thương mại;

- Khó khăn trong việc giải trình chi phí lãi vay khi quyết toán thuế.

Mức phạt nếu không đăng ký đúng thời điểm

Theo Nghị định 88/2019/NĐ-CP, doanh nghiệp vi phạm quy định về đăng ký vay nước ngoài sẽ bị xử phạt như sau:

- Không đăng ký lại khoản vay dài hạn: phạt từ 40 – 60 triệu đồng;

- Báo cáo sai thông tin hoặc báo cáo muộn: phạt từ 10 – 20 triệu đồng;

- Trường hợp nghiêm trọng: NHNN có thể yêu cầu dừng giải ngân hoặc truy thu khoản vay.

4. Doanh nghiệp cần lưu ý gì khi vay ngắn hạn?

Khoản vay ngắn hạn nước ngoài tuy không bắt buộc đăng ký như vay dài hạn, nhưng vẫn tiềm ẩn nhiều rủi ro pháp lý nếu doanh nghiệp không tuân thủ đúng quy định. Dưới đây là các lưu ý quan trọng mà doanh nghiệp cần ghi nhớ:

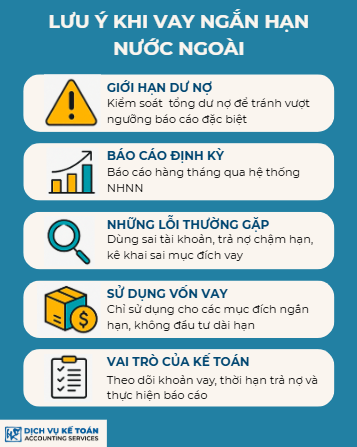

Giới hạn dư nợ và điều kiện kiểm soát rủi ro

- Doanh nghiệp nên kiểm soát tổng dư nợ vay ngắn hạn nước ngoài để tránh vượt ngưỡng báo cáo đặc biệt (ví dụ: từ 10 triệu USD).

- Nếu tổng dư nợ cao hoặc có dấu hiệu vượt kiểm soát, NHNN có thể yêu cầu báo cáo bổ sung hoặc giám sát hoạt động vay vốn.

⚠ Nếu doanh nghiệp FDI sử dụng vay ngắn hạn để bổ sung vốn thiếu hụt đầu tư, có thể bị buộc điều chỉnh giấy chứng nhận đầu tư và đăng ký vay dài hạn.

Báo cáo định kỳ vay ngắn hạn ra sao?

Dù không phải đăng ký vay nước ngoài, doanh nghiệp vẫn cần báo cáo qua hệ thống NHNN nếu:

- Khoản vay có thay đổi nội dung;

- Tổng dư nợ vượt giới hạn yêu cầu báo cáo;

- Có yêu cầu từ phía cơ quan quản lý ngoại hối.

Thời hạn báo cáo là trước ngày 5 hàng tháng, báo cáo gồm:

- Rút vốn, trả nợ gốc và lãi;

- Dư nợ cuối kỳ;

- Phát sinh phụ lục hợp đồng, thay đổi mục đích sử dụng vốn (nếu có).

Những lỗi thường gặp và cách phòng tránh

Doanh nghiệp cần lưu ý các lỗi phổ biến sau:

- Dùng sai tài khoản (nhận tiền qua tài khoản thanh toán thay vì tài khoản vốn);

- Trả nợ không đúng hạn khiến khoản vay vượt 12 tháng nhưng không đăng ký lại;

- Thiếu chứng từ giải ngân, biên bản đối chiếu, hóa đơn sử dụng vốn;

- Kê khai sai mục đích vay → vi phạm nghĩa vụ giải trình khi thanh tra.

Cách phòng tránh:

- Soạn thảo hợp đồng chặt chẽ, đúng thời hạn;

- Mở tài khoản vốn đúng quy định;

- Ghi nhận rõ từng lần giải ngân và hoàn trả bằng chứng từ đầy đủ.

Lưu ý khi sử dụng vốn vay ngắn hạn

Vốn vay ngắn hạn chỉ nên sử dụng cho các mục đích hợp pháp như:

- Nhập khẩu hàng hóa, nguyên liệu;

- Thanh toán chi phí vận hành ngắn hạn;

- Hỗ trợ dòng tiền tạm thời (nhưng không dùng để đầu tư dài hạn).

Sử dụng sai mục đích có thể bị phạt nặng, không được trừ chi phí lãi vay vào chi phí hợp lệ khi quyết toán thuế.

Vai trò của kế toán trong theo dõi khoản vay nước ngoài

Bộ phận kế toán đóng vai trò quan trọng trong:

- Theo dõi hạn mức vay và thời hạn trả nợ;

- Ghi nhận đúng khoản vay trên báo cáo tài chính;

- Phối hợp với ngân hàng kiểm tra chứng từ;

- Thực hiện báo cáo đúng hạn với NHNN và lưu trữ hồ sơ phục vụ thanh tra.

Một sai sót nhỏ của kế toán cũng có thể khiến khoản vay ngắn hạn bị kéo dài vượt quy định hoặc làm sai báo cáo, dẫn đến rủi ro pháp lý.

Vay ngắn hạn nước ngoài là công cụ tài chính hiệu quả cho doanh nghiệp trong giai đoạn thiếu hụt vốn tạm thời. Tuy không bắt buộc đăng ký như vay dài hạn, nhưng các bước như mở tài khoản vốn, lập hợp đồng chuẩn, và theo dõi hạn mức vẫn cần được thực hiện đúng quy định. Doanh nghiệp nên chủ động tìm hiểu hoặc tìm đến các đơn vị tư vấn uy tín để đảm bảo quá trình vay diễn ra nhanh chóng, đúng luật và không phát sinh rủi ro.

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn info@wacontre.com để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)