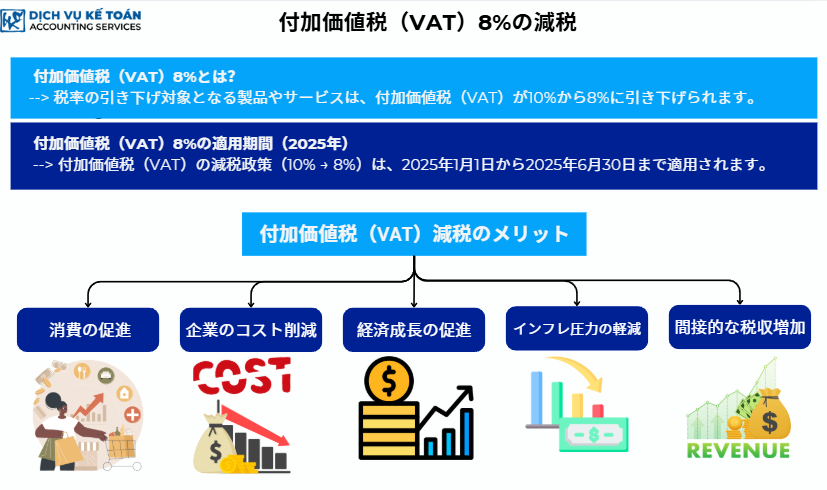

消費税(GTGT)の減税は、10%から8%に引き下げられる重要な政策で、政府がパンデミック後の経済回復を支援し、企業や消費者の財政的負担を軽減するために導入しています。この政策は、2025年1月1日から2025年6月30日までの期間に実施され、企業のコスト削減、特に製造業や消費財サービス業の支援を目的としています。8%の消費税適用は、国内消費を促進し、商品の価格を引き下げ、パンデミック後に回復に苦しんでいる企業にとって、より有利な環境を作り出す助けとなります。これは、企業が困難な時期を乗り越え、生産活動やサービスの回復を支援する経済的措置です。

2025年の8%消費税減税とは何か?

8%消費税とは何か?

8%消費税は、以前の10%税率の代わりに特定のグループの商品の提供に適用される税率です。これにより、減税対象の商品やサービスは、消費税率が10%から8%に引き下げられ、企業のコスト削減、消費者への商品の価格引き下げ、国内消費の促進が期待されます。この税率は2025年1月1日から6月30日までの6ヶ月間適用され、企業がコストを削減し、生産コストの節約と市場での競争力向上を目指します。

2025年の8%消費税適用期間

10%から8%に減税される政策は、2025年1月1日から2025年6月30日まで有効です。この適用期間は、国内経済の回復状況と、企業や消費者への支援の必要性に基づいて決定されています。この期間の税減免は、企業が生産活動を維持し、ビジネスの効率を高め、国内消費を促進するための迅速な措置です。

8%消費税減税の利点

8%の消費税減税は、企業にとって生産コストと商品の輸入コストが低下するため、財政的負担を軽減します。これにより、企業は製品のコストを削減し、国内消費が刺激され、特に消費財やサービスの分野で消費が促進されます。税金が減少すると、消費者は低価格の商品を享受でき、その結果、購買力と消費が増加します。この政策は、企業の持続可能な成長を促進し、長期的な発展の可能性がある分野への投資を後押しします。

8%消費税が適用される商品・サービスのリスト

8%消費税が適用される業種

新しい規定によると、8%消費税は、以前10%の税率が適用されていた多くのグループの商品やサービスに適用されます。消費税が8%に減税される主な業種は、製造業や消費分野で、食品、必需消費財、輸送サービス、教育、医療が含まれます。これらの分野で事業を行っている企業は、税金の減額により、コストの削減が期待でき、競争力を高め、発展を促進することができます。政府は、この政策が消費者の購買力を向上させ、経済の回復を支援することを期待しています。

8%消費税が適用されない商品・サービス

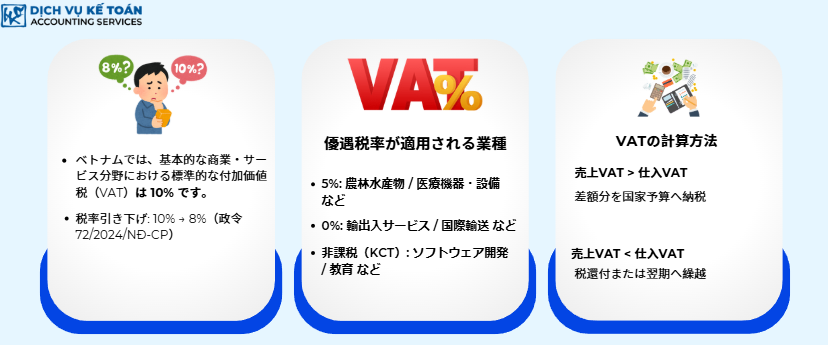

すべての業界が8%消費税の恩恵を受けるわけではありません。一部の業界、例えば通信、銀行、証券、保険、不動産、金属および金属製品、鉱業製品(石炭採掘を除く)、精製石油製品などは、消費税の減税の対象外です。これらの業界では、引き続き従来通り10%の税率が適用されます。したがって、これらの業界で事業を行っている企業は、消費税減税の恩恵を受けることなく、高い税率を負担し続けることになります。

減税対象の商品・サービスの分類方法

8%消費税を正確に適用するためには、企業は減税対象となる商品やサービスのグループを正しく識別する必要があります。これには、事業者が製品を明確に分類し、業界の情報および適用される税率を再確認することが求められます。正確な分類を行うことで、税申告やインボイス作成時に誤りを避け、商取引の合法性を確保することができます。

8%消費税を適用する際の留意点

企業は、どのグループの商品やサービスが8%の税率対象となるかに注意を払う必要があります。また、税政策の変更が減税の適用に影響を与える可能性があるため、企業は税務当局からの通知を定期的に確認する必要があります。政策の最新情報を把握し、更新することで、企業は税法を完全かつ正確に遵守し、法的違反のリスクを最小限に抑えることができます。

8%消費税の企業向け適用ガイド

8%消費税を適用した場合の請求書作成手順

8%消費税を適用する際、企業は請求書作成の手順を新しい税率に合わせて調整する必要があります。具体的には、減税対象の商品やサービスを販売する際、請求書には消費税率が10%ではなく8%であることを明記する必要があります。減税対象でない製品については、消費税率は依然として10%のままとなります。これにより、税務当局が容易に確認・検証できるようになり、企業も税申告時のミスを避けることができます。

8%消費税の計算方法

企業は、8%税率を適用した後に納めるべき消費税額を正確に計算する必要があります。8%税率を適用する商品やサービスに関しては、納めるべき消費税額は、以前の10%税率時と比べて少なくなります。しかし、企業は依然として正確な計算を行い、税申告書において税額を完全かつ正確に記載する必要があります。誤った申告や不足申告を避けるため、注意が必要です。

請求書での8%消費税減税の実施手順

8%消費税減税を請求書に適用するためには、企業は請求書内で各商品やサービスに適用される消費税率を明記する必要があります。消費税率が8%であることを記載するだけでなく、この減税が政府の税減免政策に基づいて行われていることも記載する必要があります。これにより、取引の透明性が確保され、税務当局からの確認要求にも容易に対応できます。

8%消費税申告時の留意点

企業は税申告を行う際、税減免額と8%の税率を正確に記載することに留意する必要があります。税務当局は、税額が減少したことを確認するために証拠書類や関連書類の提出を企業に求める場合があります。したがって、正確な税申告と法規制の遵守は、罰則を避け、法的違反を防ぐために非常に重要です。

8%消費税の請求書に関する規定

8%消費税を適用した場合の請求書作成規定

新しい政策に従って8%消費税を適用する場合、企業は請求書作成時にいくつかの厳格な規定を守る必要があります。販売またはサービス提供の請求書には、減税対象の商品の場合、消費税率が8%であることを明記しなければなりません。この税率を請求書に正確に記載することは、誤りを避け、ビジネス取引の合法性を確保するために非常に重要です。また、請求書には、商品やサービスに関するすべての情報と、特定の税額減免も反映されている必要があります。規定に違反した場合、企業は罰則を受けるか、請求書の修正を求められることがあります。

8%消費税減税に関する記載方法

請求書を作成する際、税額が8%であることを明記するだけでなく、政府の減税政策に基づいて8%消費税減税が適用されていることを具体的に記載する必要があります。この記載は透明かつ正確でなければならず、購入者が税適用について明確に理解できるようにすることが求められます。たとえば、請求書に「政府の規定に基づき、Nghị định 180/2024/NĐ-CPにより2%の消費税減税が適用されました」と記載することができます。この記載は、税額減免が法的に実施されたことを確認するのに役立ち、税務当局の要請があった場合に照合に使用できます。

請求書での税額減免情報の記載方法

請求書に税額減免情報を記載する際、企業は税金の金額と、減税適用前の商品やサービスの金額を明確に記載する必要があります。例えば、「総額」欄には減税前の商品やサービスの金額を記載し、「商品・サービス合計」欄には減税額(2%)を差し引いた金額を記載します。また、税額が政府の規定に基づいて減税されていることを確認するための記載も必要です。これにより、税務当局の監査が行われた場合でも、簡単に確認できるようになります。

8%消費税請求書作成時の留意点

8%消費税を適用する請求書を作成する際、企業は以下の点に留意して、正確性と合法性を確保する必要があります:

- 請求書は税務当局の定めた標準様式に従って作成しなければなりません。

- 税額減免項目は完全かつ正確に記載しなければなりません。

- 企業は、税務申告や税務当局の監査に備えて、請求書を完全かつ合法的に保管する必要があります。

- 請求書には、減税対象となる商品やサービスに対して8%の減税が適用されていることが明記されていなければなりません。

- 企業は、減税取引がすべて正しく記録され、規定に従って処理されていることを確認するための内部チェックを実施する必要があります。

これらの規定を遵守することで、企業は税申告や請求書作成時のミスを避け、ビジネス取引の透明性と合法性を保つことができます。

2025年の消費税(GTGT)減税政策は、企業がパンデミックから回復するための重要な措置であり、財政的負担を軽減し、経済内での消費を促進することを目的としています。この新しい税率の適用は、製品のコスト削減を助けるだけでなく、競争が激化する中で企業がより強力に成長できる環境を提供します。しかし、正確性と合法性を確保するためには、企業は減税に関する規定を十分に理解する必要があります。特に、請求書の作成や税申告の際に、適切な手順と規定に従うことが重要です。プロセスを理解し、規定を守ることで、企業は不必要なミスを避け、ビジネス活動の透明性を確保することができます。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)