政令70/2025が施行され、企業が会計業務で守るべき6つの重要点を詳しく解説。

政令70/2025が正式に施行され、企業にとっての会計・報告義務に大きな変更がもたらされました。違反を避けるために押さえるべき6つのポイントをご紹介します。

政令70/2025とは?

政令70/2025/ND-CP(以下「政令70/2025」と略す)は、ベトナム政府が公布した最新の法規制であり、税務管理の近代化およびビジネス活動の透明性を高めるための画期的な一歩と見なされています。

第4次産業革命および国家のデジタル化が急速に進行する背景において、本政令は単なる個別条項の修正に留まらず、請求書詐欺の防止、国家予算の損失防止、経済取引の標準化を目的とした、より厳格で包括的な法的枠組みを構築しています。

政令70/2025の本質は、税務管理へのITの導入を具体的に規定するものであり、電子インボイスの使用、税務機関と連動したレジシステムの導入、モバイルアプリを通じた個人所得の透明化などが盛り込まれています。最終的な目標は、企業および個人のあらゆる取引が正確かつ迅速に記録され、公平で健全なビジネス環境を構築し、政府の管理効率を向上させることです。

このような構造的な変革により、政令70/2025はすべての企業形態における会計および税務の実務に広範な影響を及ぼすことが予測されています。

企業が特に留意すべき新しい主な規定

政令70/2025では、企業の日常業務に直接影響を与える数多くの新規定が導入されており、これらを把握・遵守することは、法的義務であると同時に、罰則やリスクを回避するための「生存戦略」とも言えます。

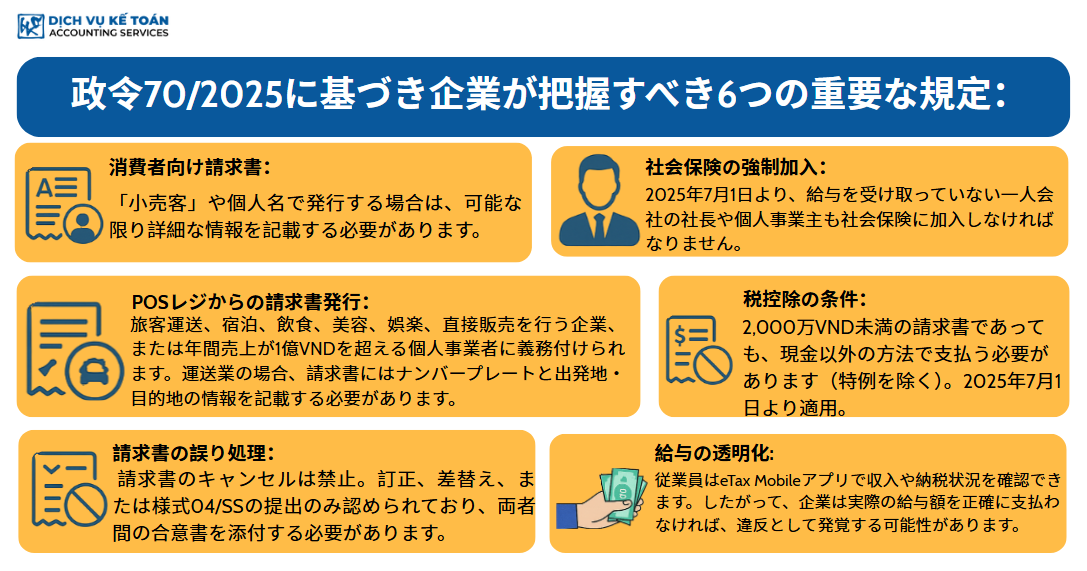

1. 消費者への直接販売では、請求書に購入者情報をできるだけ詳細に記載すること

この規定には2つの大きな目的があります。第1に、消費者の正当な権利を保護し、保証・苦情・キャンペーンへの参加に必要な正当な書類を提供すること。第2に、小売取引をまとめて架空の法人取引に偽装する行為を防止することです。

企業側は、販売・決済プロセスの見直しが必要となります。レジ担当者には顧客情報の正確な収集方法を研修し、POSシステムのアップグレードによって、情報入力と印刷がスムーズに行える体制が求められます。

2. 一部サービス業(運輸、飲食、ホテル等)では、レジ(POS)システムの使用と税務システムとの接続が義務化

この規定の本質は「データのリアルタイム送信」にあります。全ての売上データは、リアルタイムまたは短周期で税務機関に自動送信されなければなりません。

これにより、現金取引の多い業種での税収漏れを防止することが可能となります。対象業種の企業は、基準を満たすPOSレジや対応可能な販売管理ソフトウェアを導入し、データ送信の安定性も確保する必要があります。

3. 請求書の誤記は、取消不可。訂正・差替え・または様式04/SSでの報告が必須

- 訂正インボイス:金額や税率等の誤りで、主要情報に誤りがない場合に使用。「○○インボイスの訂正」と明記します。

- 差替えインボイス:購入者情報や商品名など重要事項の誤りに対して使用し、元のインボイス番号を明記して新たに発行します。

- 様式04/SSの提出:訂正や差替えの対象とならない誤りの場合、様式04/SS-HĐĐTを税務署に提出して説明します。

この規定により、すべての修正履歴が記録され、税務調査において透明性が担保されます。会計担当者には、ミスが検出されるリスクが高くなるため、より慎重なインボイス処理が求められます。

4. 2025年7月1日より、給与を受け取っていない経営者も社会保険加入が義務化

この改正は、特に中小・零細企業に大きなコスト影響をもたらします。新しい社会保険法により、以下の非給与受給者も社会保険への加入が義務化されます:

- 個人事業主

- 一人有限責任会社のオーナー兼社長

- 登録済みの個人事業主

従来、これらの事業主は給与を受け取らず、法人利益を分配することで社会保険料を回避するケースが多くありました。しかし、この「グレーゾーン」は完全に排除され、他の従業員と同様の社会保障が義務づけられました。

企業への影響:

- 固定コストの増加:社会保険料は、最低地域賃金以上の基準所得をベースに計算されます。

- 申請・追跡業務の発生:会計・人事部門は、すぐに加入登録・労働者追加報告・納付処理を行わなければ、追徴や遅延利息の対象となります。

これは単なる規定ではなく、経営者自身の将来を守るための投資と位置付けるべきです。

5. 2,000万VND以下の取引でも、非現金支払でなければ税控除対象外

2025年7月1日以降、金額に関係なく、非現金決済(銀行振込など)でなければ、VAT控除・法人税上の損金算入が認められなくなります。

これは「キャッシュレス社会」への強力な推進を意図しており、あらゆるB2B取引を銀行経由で記録させるものです。企業にとっては、社内の支払プロセスを見直し、柔軟な現金対応を控える必要があります。

6. 給与・所得税の透明化:ETAX MOBILEアプリで従業員がリアルタイム確認可能に

従業員は、ベトナム電子身分証(VNEID)でログインすることで、自身の給与・源泉徴収税額を即時確認できます。

これにより、企業が「ダブル給与体系(帳簿上の低給与と実支払給与)」を採用することは事実上不可能になります。正しい給与とそれに伴う税・保険の納付が義務づけられ、企業の人件費は増加します。

政令70/2025が企業の会計・税務に与える影響

この政令の導入により、企業は会計・税務の運用体制を根本的に再構築する必要があります。

- コンプライアンスコストの増大:POSレジ、会計ソフト、保険料、正規給与申告など、初期投資および運用コストが上昇

- IT化の加速:手動・半自動の会計処理は終焉を迎え、販売、会計、税務、銀行を一元管理できる統合システムが求められる

- 業務フローの厳格化:売上、購買、給与などすべてのプロセスを明文化・標準化し、ミスが直接ペナルティに繋がる体制へ

- 「グレーゾーン」の縮小:架空請求、収益隠し、非公開給与などの行為が困難になり、企業の透明性が問われる

- 会計担当・税務コンサルの重要性向上:単なる記帳係ではなく、法令順守・リスクマネジメントの中核人材としての役割が増す

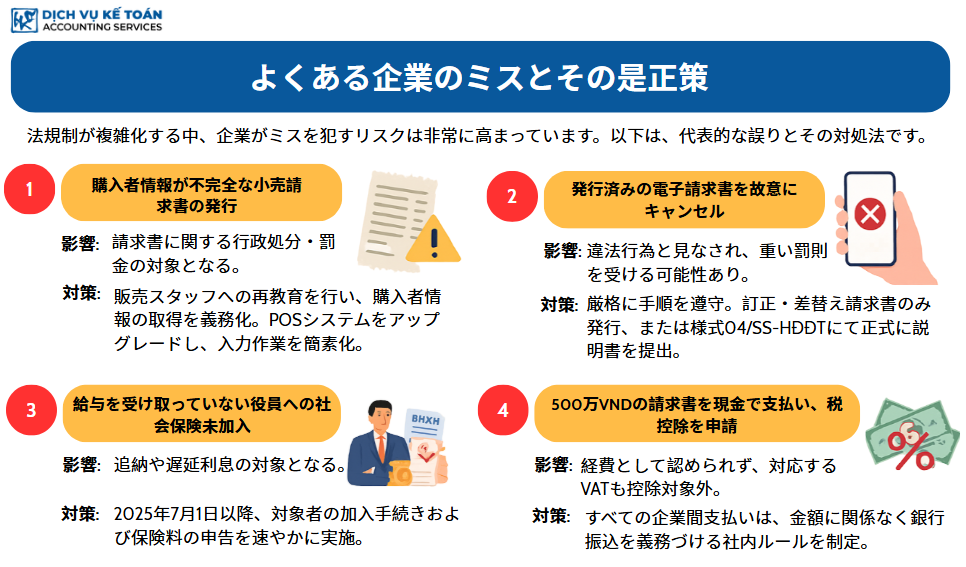

よくあるミスとその対応策

- ミス1:請求書に顧客情報が不完全

- 結果:行政罰の対象

- 対応:販売員の再研修、POSアップグレードによる入力支援

- ミス2:送信済み電子請求書を不正キャンセル

- 結果:法的違反、重い罰則

- 対応:必ず「訂正」「差替え」または様式04/SSの提出で対応

- ミス3:非給与役員の保険加入漏れ

- 結果:追徴金・利息

- 対応:2025年7月1日までに即時加入申請

- ミス4:現金払いで税控除を主張

- 結果:控除却下、VAT還付喪失

- 対応:社内規定でB2Bはすべて振込決済に統一

政令70/2025に適切に対応するための解決策

- 社内監査の実施:全業務を政令70と照合してリスクを抽出し、アクションプランを立案

- 統合ITへの投資:会計・人事・販売・税務が連携できるシステムの導入

- 業務標準化と社員研修:業務マニュアルの整備と定期研修を実施

- 外部専門家の活用:信頼できる会計・税務アドバイザーと提携し、安全かつ効率的な運用を図る

政令70/2025は、ベトナム税制における本質的な改革を意味します。初期段階では企業に大きな負担をもたらす可能性がありますが、長期的には透明性が高く、公平で近代的なビジネス環境を構築することにつながります。

コンプライアンスを「文化」として定着させ、テクノロジーを活用できる企業こそが、この新たな時代において持続的な成長と競争力を実現できるのです。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)