[メタディスクリプション] 2025年7月1日より有効となるベトナムの最新税制について、企業が注意すべき点は何か?改正後の付加価値税(VAT)と法人所得税(CIT)の変更点を詳述します。 [サポ – 導入文] 2025年7月1日より、ベトナムの税法が大幅に改正されました。本記事では、発効した最新の税制について、特に2025年の付加価値税(VAT)と法人所得税(CIT)の主要な変更点を中心に、ベトナムで事業を行うすべての企業が知っておくべき必須事項を分かりやすく解説します。

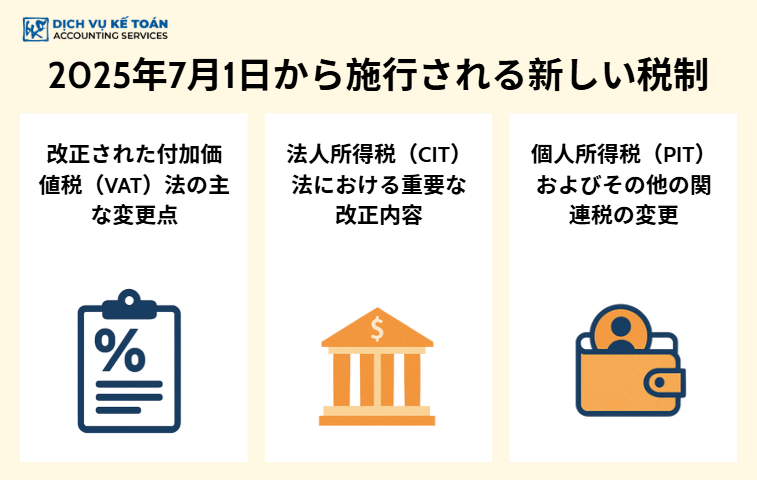

2025年7月1日より施行される新税制とは?

2025年7月1日より、ベトナムで包括的な税制改革が正式に施行され、すべての企業に広範な影響を及ぼす大きな変化がもたらされます。本稿では、新税制の要点をまとめ、企業が見過ごすことのできない重要な留意点を提示します。

これらは小規模な調整ではなく、税務管理の近代化、国家予算の歳入漏れの防止、および国際基準との統合を目的とした体系的な改革です。この改革の中心は、付加価値税(VAT)、法人所得税(CIT)、およびデジタル経済に対する税務管理といった主要な税目にあります。注目すべき変更点には、課税対象の調整、損金算入費用の規定、そして特にグローバル・ミニマム課税の適用が含まれます。企業にとって、これはコンプライアンス上の課題であると同時に、財務戦略を見直し、競争力を高める機会でもあります。

改正付加価値税(VAT)法の主な変更点

法律第13/2008/QH12号およびその後の改正法を基礎として構築された改正VAT法は、2025年7月1日から施行され、今回の改革における最も重要な柱の一つと見なされています。変更は税率の調整に留まらず、課税対象となる物品・サービスの構造、控除方法、管理プロセスにまで深く影響を及ぼします。主な目的は、改正VAT法案の精神に則り、課税ベースを拡大し、各業種間の公平性を確保し、納税者の手続きを簡素化すると同時に、技術を応用してより効果的な管理を行うことです。

1. 非課税対象および税率0%、5%適用対象の変更

これは最も影響の大きい内容の一つであり、財務省の通達で詳細が規定される予定です。改正の方向性によれば、これまでVATの非課税対象であった一部の物品・サービスが、税率0%または5%の課税対象に変更されます。その目的は、これらの品目を生産・販売する企業が、VATの基本原則である仕入VATの控除を受けられるようにすることです。例えば、ソフトウェア輸出サービスは現在、税率0%を適用する方向で改正が進められており、これにより情報技術企業は、通達219/2013/TT-BTC号に規定される輸出物品・サービスの性質に則り、費用の仕入VAT全額の還付を受けられるようになります。

逆に、現在5%の優遇税率を享受している一部の品目は、生活必需品と見なされなくなった場合、標準税率である10%に引き上げられる可能性があります。この変更により、企業は自社の全製品リストを見直し、新たに発行されるリストと照合し、販売価格を再計算する必要があります。誤った税率を適用すると、政令125/2020/NĐ-CP号に基づき、追徴課税や税務上の行政違反に対する罰金のリスクが生じる可能性があります。

2. VATの課税時期に関する規定の調整

VATの課税時期は、通達219/2013/TT-BTC号の第8条に規定されている重要な要素です。改正法では、特に複雑なビジネスモデルにおいて、この時期がより明確かつ詳細に規定されました。新規定では、不動産譲渡活動の場合、VATの課税時期は買主が契約価値の95%以上を支払った時点、または物件の引き渡し時点と明記されています。複数期間にわたるサービス契約の場合、課税時期は各項目の完了時点、または各支払期日の請求書発行時点となります。この規定により、経理部門は契約の進捗を綿密に追跡し、適切な時期に請求書を発行することが求められ、政令123/2020/NĐ-CP号の請求書に関する規定違反を避ける必要があります。

3. 特殊なケースにおける仕入VAT控除に関する新規定

仕入税額控除は企業の核となる権利です。新法では、通達219/2013/TT-BTC号の第15条に規定されている控除条件がより厳格化されます。注目すべき変更の一つは、課税活動と非課税活動の両方に同時に使用される固定資産に対するVAT控除の規定です。企業は控除対象となる仕入税額を正確に按分する必要があります。さらに、控除の条件を満たすための非現金決済の証憑に関する規定も強調されています。2,000万ドン以上のすべての取引は、銀行振込の証憑が必須となります。証憑上の受取人名は、請求書上の供給者名と正確に一致している必要があり、これを怠ると税務上の費用として否認されるリスクがあります。

4. 電子インボイスおよび関連証憑に関する更新

国家のデジタル変革ロードマップは、政令123/2020/NĐ-CP号および通達78/2021/TT-BTC号の規定の整備を通じて引き続き推進されます。2025年7月1日から施行される重要な要件の一つは、消費者に直接収益がある業種において、レジから作成される税務当局コード付き電子インボイスの適用が義務付けられることです。これらの分野の企業は、税務当局と直接接続するためにシステムのアップグレードに投資する必要があります。また、誤りのある電子インボイスの処理についても詳細なガイダンスが示され、企業はより簡単に修正または代替インボイスを発行できるようになりますが、その濫用は税務当局のリスク分析アルゴリズムによって厳しく監視されます。

もっと見る: VATとは?会計担当者が知っておくべき付加価値税(GTGT)の重要事項

法人所得税(CIT)法の重要な更新

改正法人所得税法は、通達78/2014/TT-BTC号およびその改正文書を基盤とし、企業の税引後利益および長期的な投資決定に直接影響を与える戦略的な変更をもたらします。

1. グローバル・ミニマム課税の適用と関連支援規定

これは国際的な規模の変更であり、ベトナムでは国会決議107/2023/QH15号を通じて正式化されました。2025年7月1日より、ベトナムはグローバルな税源浸食対抗ルール(第2の柱)に基づく追加課税規定を正式に適用します。連結総売上高が7億5,000万ユーロ以上の多国籍企業は、ベトナムでの実効税率が15%未満の場合、追加の税金を納付する必要があります。投資の魅力を維持するため、政府は影響を受ける企業に対し、直接的な税優遇の代わりに、研究開発(R&D)費用や労働者訓練費用の補助といった形で支援する政令を発行する予定です。外資企業(FDI)は、この新規定に従って自社の投資構造全体を再評価する必要があります。

2. 法人所得税計算上の損金算入費用の変更

通達78/2014/TT-BTC号(改正・補足済み)の第6条に記載されている損金算入費用の規定は、引き続き厳格化されます。注目すべきは、政令132/2020/NĐ-CP号に基づきEBITDAの30%以下に制限されている支払利息費用に関する規定です。新法では、除外されるケースや適用について、より明確になります。もう一つの重要な変更は、従業員の福利厚生費に関する規定です。総支出額が実際の平均月給1ヶ月分を超えないという上限は維持されますが、新法では十分な証憑、明確な財務規則、および受給する従業員のリストが要求されます。これらの要件を遵守しない支出は、法人所得税の確定申告時に損金算入費用から除外される可能性があります。

3. ハイテク分野、R&D活動に対する法人所得税優遇政策の更新

グローバル・ミニマム課税の文脈において、ベトナムの税優遇政策は、2020年投資法の精神に則り、真の付加価値を生み出す活動を奨励する方向へ大きく転換しています。新法では、R&D活動およびハイテクプロジェクトに対する特別な優遇措置が追加されます。企業は、より高い比率で科学技術開発基金を設立することが認められ、R&D活動の費用は実際の価値の100%を超える額で損金算入できる場合があります。これらの優遇措置を受けるためには、企業はハイテク法および関連指導文書に規定された厳しい基準を満たす必要があります。

4. 関連者間取引におけるリスク管理に関する新たな留意点

関連者間取引は、引き続き税務当局の査察・検査の重点対象であり、その主な法的枠組みは政令132/2020/NĐ-CP号です。この政令は、資本所有権と実際の支配・運営権の両方に基づき、関連者の定義を拡大しました。2025年7月1日から施行される新規定では、移転価格文書、特にグローバルなバリューチェーン分析において、より高い詳細レベルが要求されます。企業は、税務上の査定リスクを避けるため、年次の法人所得税確定申告書において、この政令の様式に従った付録の申告義務に特に注意を払う必要があります。

もっと見る: 法人所得税 (CIT): 正しい理解と効率的な最適化

個人所得税(PIT)およびその他の税に関する変更

これらの変更は、通達111/2013/TT-BTC号を基礎とし、企業の源泉徴収義務および費用管理に影響を与えます。

1. 資本・証券譲渡所得に対する個人所得税規定の改正

透明性を高めるため、資本・証券譲渡所得に対する個人所得税の新規定では、課税方法が改正されました。証券譲渡については、新法では納税者に選択肢が与えられる可能性があります。すなわち、譲渡総額の0.1%の税率で納税するか、十分な証憑がある場合は実際の利益に対して20%で納税するか(通達111/2013/TT-BTC号の第11条による)です。有限責任会社の資本譲渡については、新規定では、税務申告時の紛争を避けるため、譲渡価格と適正費用の算定方法がより明確になります。

2. 一部の品目に対する特別消費税(SCT)税率表の変更

消費を調整するため、改正特別消費税法では課税対象品目リストが拡大され、特に加糖飲料が課税対象に含まれたことが注目されます。さらに、タバコや酒類などの品目に対する税率も、段階的な引き上げロードマップに従って引き続き調整されます。これらの品目を扱う企業は、原価と販売価格を正確に計算するために、最新の税率表を更新する必要があります。

3. 電子商取引(Eコマース)活動に対する税務管理規定の更新

Eコマースに対する税務管理は、税務管理法第38/2019/QH14号の精神に則り、通達80/2021/TT-BTC号で詳細に指導され、強化されています。これにより、ベトナムに恒久的施設を持たない海外の供給者は、直接税務登録、申告、納税を行う義務があります。ベトナムのEコマースプラットフォームに対しては、新規定では、販売者の情報を提供する責任が強化され、通達40/2021/TT-BTC号のガイダンスに基づき、プラットフォーム上で事業を行う個人に代わって税金を源泉徴収し、納税する義務を負う可能性があります。

もっと見る: 個人所得税: 概念と計算方法

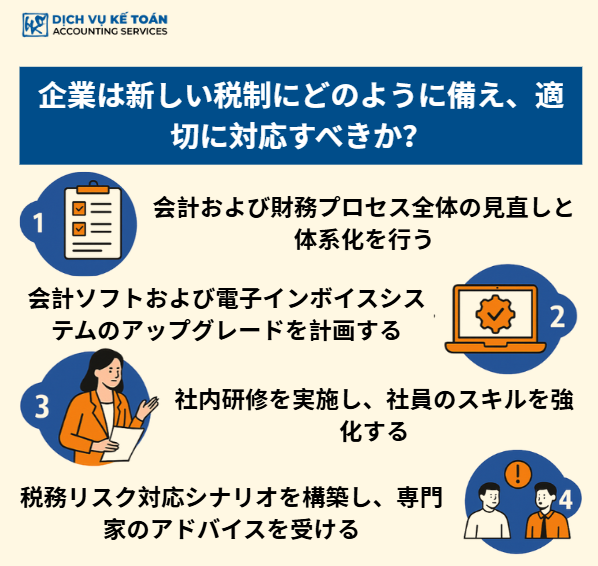

新税制への準備と遵守のために企業がすべきこと

政策の変更点を把握することは第一歩にすぎません。真に遵守するためには、企業は具体的かつ包括的な行動計画を策定する必要があります。

1. 会計・財務プロセスの全面的な見直しと体系化

基本的なステップは、会社の会計・財務システム全体の「健康診断」を実施することです。企業は、現在のプロセスを新規定(改正VAT法、CIT法から関連政令、通達まで)と照合し、不適合な点を特定し、社内財務規則を再構築する必要があります。

2. 会計ソフトウェア、電子インボイスのアップグレード計画

テクノロジーは不可欠なツールです。新税制、特に政令123/2020/NĐ-CP号に基づくレジから作成される電子インボイスおよび税務当局への接続に関する規定は、会計ソフトウェアの更新を要求します。企業は、システムが互換性を持つように、ソフトウェア供給者と速やかに連携する必要があります。

3. 社内研修の実施と人材能力の向上

人が決定的な要因です。企業は、会計・財務部門だけでなく、営業、購買、人事などの関連部門に対しても新税制に関する専門的な研修会を開催し、全社が正しく理解し遵守するようにする必要があります。

4. リスク対応シナリオの構築と税務専門家への相談

企業は、税務リスクシナリオと対応策を積極的に構築すべきです。しかし、税法は非常に複雑です。特に税務管理法第38/2019/QH14号の新しい規定の解釈において、会計サービス会社や税務コンサルタントの意見を求めることは、効果的で安全なコンプライアンス・ロードマップを得るために不可欠です。

2025年7月1日から施行される包括的な税制改革は、すべての企業に主体的な変革を義務付けます。法律を遵守するだけでなく、挑戦を競争上の優位性に変えるために、企業は迅速にプロセスを見直し、技術をアップグレードし、人材の能力を向上させる必要があります。新規定の複雑さに直面する中で、専門の税務・会計専門家から助言を求めることは、企業が新たな法環境で安定して発展するための戦略的かつ必要な一歩です。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)