2022年以降、電子インボイスの使用はほとんどの企業および個人事業者に対して義務化されています。特に、税務機関コード付きインボイス、販売用インボイス、およびPOSレジ(会計端末)から発行されるインボイスに関する新しい規定を正しく理解することで、企業は税務申告時のミスや罰則を回避することができます。本記事では、2025年最新の法令に基づき、電子インボイスの定義、適用対象、登録方法、および正しい運用手順について詳しく解説します。

電子インボイスとは?

電子インボイスとは、紙に印刷することなく電子データの形式で作成・表示・送信・受信・保存・管理される請求書を指します。この形式は従来の紙インボイスに完全に代わるものであり、税務管理法第38号(2019年)および政令第123/2020/NĐ-CPに基づき、ほとんどの企業および個人事業者に対して使用が義務付けられています。

電子インボイスの導入により、印刷・保管コストの削減、業務効率の向上、取引の透明性強化が実現します。

現在運用されている電子インボイスの主な種類は以下のとおりです:

- 販売用電子インボイス

- 税務機関コード付き/なしの付加価値税インボイス

- POSレジ(会計端末)から発行されるインボイス

新制度における定義

政令第123/2020/NĐ-CP第3条第2項によると、電子インボイスとは、税務機関コード付きまたはコードなしの電子インボイスで、電子的手段によって所定のフォーマットで作成・電子署名され、購入者に送信されるものを指します。この電子インボイスは、識別情報・形式・データ保全の条件を満たしている場合、紙の請求書と同等の法的効力を持ちます。特に、多くのケースでは税務機関コード付きインボイスの使用が義務付けられており、これにより真正性が保証され、税務不正防止にも大きく貢献します。

電子インボイスの分類

現在、電子インボイスは主に以下の種類に分類されています:

- 付加価値税(VAT)電子インボイス

- 販売用電子インボイス(控除法によるVAT課税対象外の事業者に適用)

- 税務機関コード付き電子インボイス

- 税務機関コードなし電子インボイス

- 税務機関とデータ連携されたPOSレジ(会計端末)から発行される電子インボイス

このように分類を明確にすることで、企業は自社の業種・規模・会計方式に最も適したインボイス形式を選択でき、法令遵守と業務効率化の両立が可能となります。

参照: 2025年の8%消費税減税: 新しい政策と適用ガイドライン

販売用インボイスは電子インボイスに該当するのか?

答えは**「はい」**です。ただし、販売用インボイスが電子的に作成・署名・送信されていることが条件です。以前は、多くの個人事業主が手書きや印刷発行の販売用インボイスを使用していましたが、現在では、対象事業者に該当する場合、すべてのインボイス(販売用を含む)が電子形式でなければなりません。販売用電子インボイスは、直接課税方式でVATを計算する事業者、すなわち個人商店、ミニスーパー、薬局、雑貨店などに主に適用されます。

税務機関コード付き・なし電子インボイスの違い

- 税務機関コード付き電子インボイス

総税務局のシステムにより認証コード(固有の識別文字列)が付与された電子インボイスです。この形式は、中小企業や税務リスクの高い企業に対して義務付けられています。 - 税務機関コードなし電子インボイス

一定の条件を満たした企業(ITインフラが整備され、税務遵守が良好で、総税務局から承認を受けた企業)にのみ使用が認められます。

インボイスの種類を誤って選択すると、行政処分や罰金の対象になる可能性があるため、電子インボイス初回登録時には特に注意が必要です。

電子インボイスが義務付けられるケース

現行法令によると、2022年7月1日以降、ほぼすべての企業、経済組織、個人事業主は電子インボイスを使用する義務があります。一部の特例を除き、猶予・延期措置は限られています。

特に、以下の業種は早期導入対象となっています:

- 石油・ガス業

- 医薬品販売

- 電力事業

- 電子商取引

- 金融・保険業

また、小売業(スーパーマーケット、コンビニチェーン、飲食店など)は、税務機関とデータ連携されたPOSレジ(会計端末)発行インボイスを使用しなければなりません。

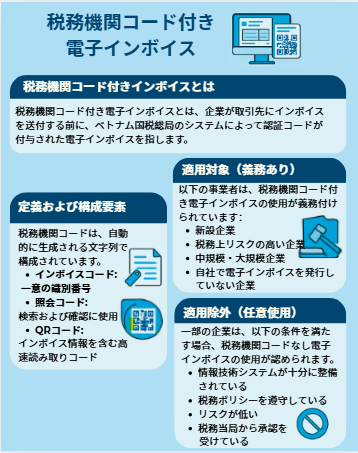

税務機関コード付きインボイスとは?

税務機関コード付き電子インボイスとは、企業が購入者へ送信する前に、総税務局のシステムによって認証コード(確認番号)が付与される電子インボイスを指します。この認証コードは一意の識別番号であり、インボイスの真正性・合法性・透明性を保証する役割を果たします。この形式のインボイスは、ベトナム国内の大多数の企業、特に中小企業や税務リスクの高い企業に対して義務付けられています。税務機関コード付きインボイスを使用することで、税務当局が売上を厳密に監視でき、不正請求や脱税を最大限に防止することが可能になります。

税務機関コードの概念と構成

税務機関コードとは、総税務局の電子インボイス管理システムによって自動的に生成される文字列であり、以下の3つの要素で構成されています:

- インボイスコード:各インボイスに付与される一意の識別番号。

- 照会コード:総税務局のポータルサイトでインボイスの検索・認証に使用。

- QRコード:インボイス情報を含むスマートコードで、スマートフォンやタブレットでの照会を容易にします。

販売用電子インボイス(コード付き)を発行する際、企業はまずインボイスデータを税務機関に送信して認証コードを取得し、その後に顧客へ正式発行します。

税務機関コード付きインボイスの義務対象

政令123/2020/NĐ-CPおよび通達78/2021/TT-BTCに基づき、以下の事業者は税務機関コード付き電子インボイスの使用が義務付けられています:

- 新設企業

- 不正なインボイスを使用した、または税務リスクが高い企業

- 中規模以上の個人事業・商業世帯

- 控除方式で税申告を行うが、コードなしインボイス発行の条件を満たさない企業

税務機関コード付きインボイスを使用することで、企業の税務遵守姿勢を示し、突然の税務調査リスクを軽減できます。

税務機関コードなしインボイスが認められるケース

以下の条件を満たす企業は、コードなし電子インボイスの使用が認められます:

- ITインフラが十分に整備されている

- 過去12か月間、税務ポリシーを良好に遵守している

- 高リスク事業に該当しない

- 総税務局から文書で承認を受けている

ただし、税務違反や調査で問題が発覚した場合、再びコード付きインボイスの使用へ切り替えを命じられる可能性があります。したがって、コードなしインボイスの使用は特権であり、リスク管理が重要です。

コード付き・なしインボイスの切替手続き

企業は、税務機関に申請書を提出することで、コード付き⇄コードなしの切替を申請可能です。切替には正当な理由が必要で、税務当局の承認を得なければなりません。審査中は、現行登録済みのインボイス形式を継続使用する必要があります。承認後は、電子インボイスソフトウェア上の情報を更新し、総税務局システムと同期させます。

税務機関コードが必要な販売用インボイス

以下のような販売用電子インボイス(非VAT対象)も、税務機関コード付きで発行する必要があります:

- 年間売上高が100百万ドン(約500万円)以上の個人事業主(定額納税者)

- データ連携型POSレジを使用する小売店、飲食チェーン、大規模商業世帯

- VATを発生させないが、大規模に営業を行う組織

税務機関コード付き販売用インボイスを導入することで、**売上の正確な把握と税務当局による課税精度の向上(定額税・個人所得税・VAT)**が実現します。

ンボイス発行要件

電子レジ(POS)発行インボイスを使用するには、企業は次の条件を満たす必要があります:

- レジがネットワーク接続機能を持ち、税務システムへデータを自動送信できること。

- 各販売拠点・レジカウンターごとに**固有の識別コード(ID)**を取得。

- 取引完了後、インボイスを即時に印刷または電子送信。

- 送信データはリアルタイムかつ連続的に同期されること。

これらの条件を満たすことで、POS発行インボイスは法的に有効な電子インボイスとして認められます。

義務化対象業種

決定1391/QĐ-TCTおよび関連ガイドラインによると、以下の業種では電子レジ(POS)からの電子インボイス発行が義務付けられています:

- 小売業(スーパーマーケット、コンビニ、家電店、薬局)

- 飲食業(レストラン、カフェ、ファストフード店)

- 旅客運送業(タクシー、バス、配車アプリ事業者)

- 宿泊・観光業(ホテル、民宿、ゲストハウス)

- 店頭で直接代金を受け取る施設全般

これらの業種では低額・高頻度取引が多いため、POSインボイスが最も効率的とされています。

税務当局との接続手順

電子レジ(POS)からの電子インボイスを導入するには:

- 税務システムと連携可能なレジを購入またはアップグレードする。

- 各販売拠点を税務機関に登録し、識別コードを取得する。

- 総税務局のシステム(APIまたはWebサービス)とデータを連携する。

- 常時インターネット接続を確保し、リアルタイムでデータを送信する。

- 総税務局指定のXML形式でインボイステンプレートを登録する。

現在、多くの会計ソフトウェアが税務システムとの自動接続機能を備えており、導入が容易になっています。

中小企業へのメリット

電子レジ(POS)発行インボイスの導入により、次のような利点があります:

- 販売業務の透明性と専門性の向上

- 紙のインボイス印刷・保管・配送コストの削減

- 税務申告・納税手続きの簡素化

- 売上漏れ・不正インボイスの防止

- 顧客に対して正規・信頼性の高いインボイスを即時発行できる

特に中小企業・個人事業主にとって、コスト効率が高く、合法的なソリューションであり、近年強化されている税務管理への対応にも最適です。

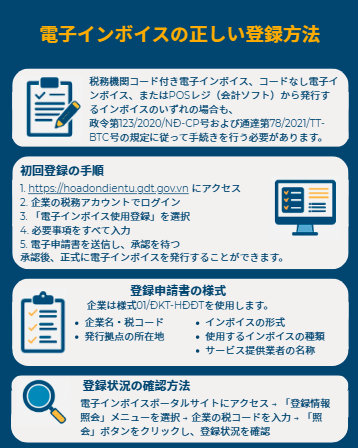

電子インボイスを正しく登録して使用する方法

電子インボイスを合法的に使用するためには、企業および個人事業主は税務当局への登録手続きを完了することが義務付けられています。この登録は、単なる形式的な手続きではなく、インボイス発行を開始するための第一歩であり、同時に総税務局システムが認証コードを付与し、インボイスデータを管理するための法的根拠にもなります。税務機関コード付き電子インボイス、コードなし電子インボイス、または電子レジ(POS)発行型インボイスのいずれを使用する場合でも、政令123/2020/NĐ-CPおよび通達78/2021/TT-BTCで定められた手順に従う必要があります。

電子インボイス登録の初期手続き

電子インボイスを使用するための第一歩は、企業が税務当局に登録申請を行うことです。手続きの流れは次の通りです:

- 総税務局の電子インボイスポータル(https://hoadondientu.gdt.gov.vn)にアクセス。

- 企業の納税者アカウントでログイン。

- 「電子インボイス利用登録」を選択。

- 必要情報を入力(インボイス形式:コード付き/コードなし、インボイス種類、データ接続方法など)。

- 電子申請を送信し、承認を待つ(通常1〜2営業日以内)。

- 承認後、正式に電子インボイスを発行可能。

登録は最初のインボイスを発行する前に完了しておく必要があります。

電子インボイス登録フォーム

企業は、**通達78/2021/TT-BTCに添付の様式「01/ĐKT-HĐĐT」**を使用して登録します。この書類には以下の情報を記載します:

- 企業名、税コード(納税者番号)

- インボイス発行拠点の所在地

- インボイスの種類(税務機関コード付き/なし)

- 使用するインボイスの区分(付加価値税インボイス、販売インボイス、POSインボイスなど)

- ソフトウェア提供会社名(使用している場合)

POS(レジ)発行インボイスを利用する場合は、販売拠点一覧とレジ識別番号を添付する必要があります。

POS(レジ)型電子インボイスの登録方法

POSインボイスを使用する企業は、通常の登録と異なる追加手続きがあります:

- 各POS端末ごとに登録(端末番号・使用場所を明記)

- データ連携方式(APIまたはWebサービス)を登録

- 総税務局が発行する**POS識別コード**を取得

- 総税務局のXML標準形式・QRコード対応インボイステンプレートを設定

承認後、登録済み拠点でPOSインボイスの発行が認められます。

登録情報の変更・修正

住所変更、インボイス形式の変更(コード付き⇄コードなし)などが発生した場合、企業は登録情報の修正申請を行う必要があります。

手順:

- 電子インボイスシステムにログイン。

- 「登録情報の変更」を選択。

- 変更内容と理由を入力・添付。

- 税務当局に送信して承認を待つ。

承認待ち期間中も、企業は旧登録情報に基づいてインボイス発行を継続可能です。

登録状況の確認方法

電子インボイス登録のステータスは以下の手順で確認できます:

- 電子インボイスポータルにアクセス。

- 「登録情報照会」を選択。

- 納税者番号を入力 → 状態が「承認済み」「処理中」「却下」と表示。

- 却下の場合は、内容を再確認するか、担当税務局に問い合わせ。

定期的に登録状況を確認することで、登録不備や発行制限を早期に発見・修正し、税務違反による罰則を防ぐことができます。

電子インボイスの誤りが発生した場合の対処方法

電子インボイスを運用する中で、企業が正しい手順を踏んでいても、顧客名の誤記、税番号の誤り、金額の相違、インボイス種別の取り違え、発行時期のずれなど、さまざまなミスが発生する可能性があります。こうした誤りを迅速かつ正しく処理することは、税務リスクや行政罰を回避するために非常に重要です。以下では、税務機関コード付きインボイス、コードなしインボイス、POS(レジ)発行インボイスの誤り処理方法を解説します。

よくある電子インボイスのミス

企業が電子インボイスを発行する際によく見られる誤りには次のようなものがあります:

- 顧客情報(名称・住所・税コード)の誤り

- インボイス種類の取り違え(販売用とVATインボイスの混同)

- 発行日と納品日が一致しない

- インボイス番号の重複または取消済みインボイスの再発行

- インボイスを作成したが顧客や税務局にデータが送信されていない

発行前のダブルチェックと内部統制の整備により、これらのミスは大幅に減らすことができます

インボイス誤りの修正手続き

誤りの内容に応じて、次の2通りの方法で対応します:

① 修正インボイスを発行

- 原本の一部情報のみ誤っている場合(例:顧客名の誤記、金額修正など)に適用。

- 修正インボイスには「原本の番号・発行日・修正理由」を明記。

- 必要に応じて、売買双方の同意書を添付。

② 代替インボイスを発行

- インボイス全体に誤りがある場合に適用。

- 旧インボイスは「未送信かつ未申告」の場合のみシステム上で取消可能。

- 正しい情報で新しいインボイスを発行。

電子インボイスシステムは、XML形式に基づく修正・代替インボイス機能を備えている必要があります。

発行済みインボイスの取消はできる?

税務機関コード付き電子インボイスは、一度コードが付与されると手動では取消できません。ただし、インボイスがまだ送信・申告されていない場合に限り、システム上で取消申請を行い、新しいインボイスを再発行することが可能です。POS(レジ)発行インボイスの場合は、販売時点で即時発行されるため、取消機能はなく、訂正は追加インボイスで対応します。そのため、発行前の確認を徹底することが非常に重要です。

「誤りのあるインボイス」と「無効インボイス」の違い

すべての誤りが「無効インボイス」とみなされるわけではありません。

- 正しい手順で修正・代替を行ったインボイス → 有効(合法)

- 無効インボイスとは:

- 税務機関コードが付与されていない(付与義務がある場合)

- XML形式が不正

- 必須項目(発行日、番号、内容)が欠落している

- 税務当局により使用権が停止された後に発行された

この区別を理解しておくことで、不要な取消や再発行を避けることができます。

電子インボイス誤りに対する罰則

政令125/2020/NĐ-CPによると、電子インボイスに関する違反には以下の罰則が適用されます:

- インボイス内容の誤り:2〜8百万ドンの罰金

- 税務当局へのデータ未送信:4〜8百万ドンの罰金

- 無効・偽・取消済みインボイスの使用:10〜20百万ドンの罰金

- 補足処分:再発行の義務、追徴課税、重大な場合はインボイス使用停止

そのため、誤りを早期に発見し、正しい手順で処理することが企業の信用とコストを守る鍵となります。

参照: プロフェッショナルな税務会計サービス: 主な税の種類と業務プロセス

電子インボイスに関する登録から運用、誤り対応に至るまで、すべての手続きを正しく遵守することは、現在すべての企業にとって義務です。特に、税務機関コード付きインボイス、販売インボイス、POS(レジ)発行インボイスの違いを正しく理解し、業種や事業規模に応じて適切な形式を使用することが重要です。もし電子インボイスの導入や法的手続きの流れに不安がある場合は、ぜひ私たちの専門会計サービスにご相談ください。インボイスの誤りは、企業の信頼性と財務に直接影響します。今すぐ正しい運用体制を整え、安心して事業を拡大していきましょう。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)