近年、自然災害の発生頻度と規模が増加し、予測が困難になる中で、防災基金への拠出は、市民および企業にとって政府が定める義務となっています。この基金は、被災地域を迅速かつ効果的に支援するための政府の救援基金の一つです。以下の記事では、この基金の目的、拠出金額、免除・減額の対象者、違反時の罰則について詳しく解説します。

1. 防災基金とは?

設立の目的

防災基金は、自然災害の予防・対応・復旧活動を支援するために社会の資源を動員することを目的とした政府系基金です。本基金は、政令第78/2021/NĐ-CP号に基づき設立され、**省レベルの人民委員会**によって管理されています。ベトナムは台風、洪水、干ばつ、地すべりなどの自然災害が頻発する国であり、甚大な人的・物的被害が発生しています。そのため、防災基金は財政面での主導性を確保し、自然災害による社会・経済への悪影響を軽減する重要な役割を担っています。

基金の主な支出活動

防災基金は、災害対応および復旧のために以下のような活動に活用されます:

- 被災地住民への緊急救援(食料、水、医薬品の支給など);

- 台風・洪水後の住宅、学校、医療施設などの復旧支援;

- **緊急防災インフラ整備事業(複数省にまたがるプロジェクト)**の資金援助;

- 気象予測・早期警報システムの整備・投資;

- 住民への防災教育や訓練活動の支援。

これらの支出はすべて、社会福祉の向上と被災者支援を目的としており、基金が適正かつ透明に運用されるよう管理されています。

防災基金は救援基金と同じ?

はい、防災基金は**政府によって設立された「強制型の救援基金」とみなすことができます。ただし、重要な違いは、法令に基づく義務的拠出である点です。つまり、企業および労働年齢の個人に対して拠出が義務付けられている点で、ベトナム祖国戦線や社会団体が呼びかける任意の寄付金**とは異なります。本基金は国家が管理する公的基金であり、個人や団体の自主的な慈善基金ではありません。その拠出は市民としての義務であると同時に、気候変動や災害リスクに立ち向かう社会的連帯の実践でもあります。

2. 最新の防災基金拠出額

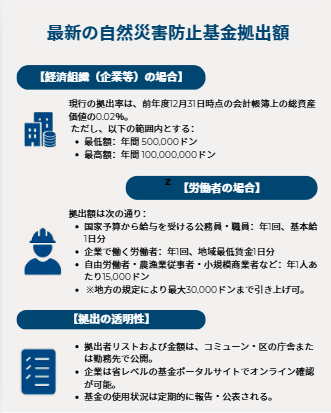

経済組織(企業)に対する拠出額

政令第78/2021/NĐ-CP号に基づき、企業、経済組織、協同組合、支店、代表事務所などは、毎年防災基金への拠出義務を負います。

現在の拠出率は、**前年度12月31日時点の会計帳簿上の資産総額の0.02%**であり、次の範囲内で納付します:

- 最低額:年間 500,000ドン

- 最高額:年間 100,000,000ドン

この拠出金は法人所得税の課税所得計算において経費として控除可能であり、実際の税負担を増やすものではありません。すなわち、社会的責任を果たす形で政府基金に貢献する制度的拠出です。

労働者に対する拠出額

労働年齢にあるすべての個人(男性18〜60歳、女性18〜55歳)は、一定の免除・減額対象を除き、防災基金への拠出義務を負います。

具体的な拠出額は以下のとおりです:

- 国家予算から給与を受ける公務員・職員:年間1日分の基本給

- 企業で働く労働者:年間1日分の地域最低賃金

- 自由業・農業・漁業・小規模商業従事者:年間15,000ドン(地域により最大30,000ドンまで)

納付は区・町・村の人民委員会(UBND cấp xã)または雇用主を通じて行い、最終的に**省レベル防災基金(国家管理下)**に送金されます。

拠出の透明性確保

防災基金は政府が管理する非営利の公的基金であり、基金管理評議会・国家監査・地域社会による監督を受けます。

透明性を確保するため、次の措置が講じられています:

- 拠出者名簿および拠出金額を区・町・職場で公開掲示;

- 企業は省レベル基金の公式ポータルサイトでオンライン確認可能;

- 基金の使用状況は定期的に報告・公開。

このような透明性と公開性により、市民と企業の信頼が強化され、無認可または管理の行き届かない自発的救援基金との区別が明確になります。

3. 防災基金の免除・減額・納付猶予の対象者

免除対象者

すべての個人が防災基金に拠出しなければならないわけではありません。政令第78/2021/NĐ-CP第5条によると、以下の特定の社会的弱者・支援対象者は、防災基金への拠出が完全に免除されます。

- 革命功労者、戦傷者、負傷兵;

- 定期的に社会扶助を受けている人;

- 障がいにより労働能力を喪失した人;

- 正規課程で学ぶ学生・生徒;

- 12か月未満の子を養育している女性;

- 失業中または無給休職中の人;

- 貧困・準貧困世帯、特別困難地域に住む少数民族;

- 災害発生地や徴収が困難な地域に居住している人。

これらの免除制度は、国家が管理する公的救援基金としての人道的配慮を示しており、

社会的公平を確保しながら、生活困窮者への過度な負担を回避しています。

減額・猶予対象者

完全免除の対象ではないものの、一時的な減額または納付猶予が認められるケースもあります。

以下のような場合が該当します:

- 財務的困難により法人税の減免を受けている中小企業;

- 自然災害・台風・洪水により、資産価値の0.02%以上の損害を受けた企業や組織

- 災害・火災により5日以上の操業停止を余儀なくされた企業;

- 非営利団体で一時的に活動停止または再構築中の組織。

この制度により、企業は災害後の経済的回復に専念できる柔軟な支援を受けられます。

防災基金は、人道的かつ持続可能な開発を目的とする政府基金としての性格を反映しています。

免除・減額申請書類

免除・減額・猶予を受けるためには、以下の書類を提出する必要があります:

- 免除/減額申請書(地方自治体または税務当局の確認印付き);

- 免除対象を証明する書類の写し(例:負傷兵証明書、貧困世帯証明書、社会扶助決定書など);

- 企業の場合:損害報告書(労働局・財務局・区/町人民委員会などの認定付き)。

申請後、省レベル防災基金管理機関が審査を行い、最長15営業日以内に文書で結果を通知します。承認された場合、システム上で免除/減額が正式登録され、拠出義務の未履行として処罰を受けることはありません。

4. 防災基金の納付期限と未納時の罰則

納付期限

防災基金の納付は、法令に基づいた期限内に実施しなければならず、遅延すると行政罰の対象となります。政令第78/2021/NĐ-CP第10条により、具体的な納付期限は以下のとおりです:

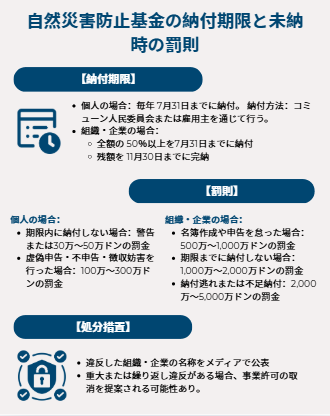

- 個人(労働者・世帯):

毎年 7月31日までに納付完了。

徴収は区/町レベルの人民委員会または雇用主を通じて行われます。 - 組織・企業:

- 年度内の 7月31日までに少なくとも50%を納付;

- 残りの金額を 同年11月30日までに完納。

この期限は全国共通であり、**省人民委員会**が実情に応じた細則を定めることは可能ですが、国の定める期限を超えることは認められません。

未納・遅延時の罰則

政令第125/2020/NĐ-CPおよび第104/2022/NĐ-CPに基づき、納付遅延・未納・虚偽申告などの行為には以下の罰則が科されます。

個人の場合:

- 納付遅延:警告または 30万~50万ドンの罰金;

- 故意の虚偽申告・徴収妨害:100万~300万ドンの罰金。

組織・企業の場合:

- 納付対象者の名簿未作成・未申告:500万~1,000万ドン;

- 納付期限超過:1,000万~2,000万ドン;

- 納付逃れ・過少納付:2,000万~5,000万ドン(違反の重大性に応じて)。

さらに、違反企業は未納分の追徴を受けるほか、法人税計算上、基金拠出額を経費に算入できなくなる場合があります。

追加的な行政措置

長期間にわたり納付が遅延した場合、省レベル人民委員会または防災基金管理機関は次の措置を講じることができます:

- 違反企業・団体名を公表(新聞・ウェブサイト・メディア等);

- 重大・再犯の場合、営業許可の取り消しを提案。

これらの措置は、防災基金が「公共救援基金」であると同時に、国家法令に基づく法的義務であることを明確に示しています。

5. 政府基金制度における防災基金の役割

防災基金とは何か?

防災基金は、国家予算外で運営される政府系特別基金の一つであり、

法人格・印章・独自の口座を持ち、**省レベル人民委員会(UBND cấp tỉnh)**が管理します。

この基金は非営利目的で設立され、

自然災害に対する「予防・対応・復旧」のために運営される公的資金です。

また、慈善基金や任意の寄付基金とは異なり、

すべての組織・個人に対して法的に義務付けられた拠出制度であり、

国家の社会保障・防災安全政策の中核的な財政ツールとなっています。

他の救援基金との関係

防災基金は、ベトナムの緊急支援体制において基盤的役割を担い、他の救援・支援基金を補完・連携する形で運用されています。

具体的には:

- 中央レベルの災害救援基金(ベトナム祖国戦線が管理);

- 社会保障基金;

- 環境保護基金・国際援助プログラム など。

他の基金が主に寄付や支援金に依存しているのに対し、防災基金は法定義務による安定的かつ継続的な資金源として機能します。災害発生時には、まずこの基金が即時支出・初動対応資金として投入され、その後に他の救援資金が追加投入されます。

企業および地域社会への影響

防災基金への拠出は法的義務であると同時に、企業にとって社会的責任(CSR)を果たす行為でもあります。

企業にとっての利点:

- 社会的責任を果たす企業ブランドの構築;

- 行政罰の回避;

- 拠出金を法人税の損金算入として扱える。

地域社会にとっての利点:

- 災害時に迅速に支援資金を確保;

- 被害の最小化と早期復旧を実現;

- 経済発展と人命保護の両立を促進。

これにより、防災基金は「経済発展と人道的安全の橋渡し役」として機能し、持続可能な社会の形成に寄与します。

防災基金は、政府が設立した災害対応のための不可欠な財政ツールであり、企業・個人が法定の拠出・免除・納付期限を遵守することは、罰則を避けるだけでなく、社会全体の安全と共助精神を支える行為でもあります。手続きに不安がある場合は、専門の法務・会計コンサルタントチームと連携し、適法・確実に拠出義務を履行することが重要です。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)