企業が固定資産を使用開始する際、減価償却登録は会計および税務処理において非常に重要な手続きです。適切に登録を行わない場合、減価償却費が法人所得税の損金として認められない可能性があります。したがって、登録の手続き・時期・必要書類を正しく理解することが、企業にとって税務上の権利を確保し、法令遵守を徹底するために不可欠です。本記事では、最新の法令に基づく固定資産減価償却登録の手順をわかりやすく解説します。

減価償却登録とは

減価償却登録の概要

減価償却登録とは、企業が固定資産を事業活動で使用開始する際に行う義務的な会計手続きです。現行の法令によると、企業は使用する減価償却方法を主管税務署へ届け出る必要があります。この登録を行うことで、減価償却費が法人所得税(TNDN)計算上の損金として認められるようになります。登録を正しく行うことは、会計処理の透明性を確保し、課税所得および納税額に直接影響するため、非常に重要です。適切な時期・方法で登録を行わない場合、減価償却費が損金不算入となり、税務リスクや追徴課税の対象となる恐れがあります。

固定資産の減価償却とは

減価償却とは、固定資産の取得原価または帳簿価額を一定期間にわたって費用として配分する会計処理のことです。資産の使用や老朽化に伴う価値の減少を正確に反映させ、財務諸表の信頼性を確保することを目的としています。

主な減価償却方法は以下の3つです:

- 定額法(ストレートライン法)

- 定率法(残存価額逓減法)

- 生産高比例法(生産量基準法)

資産の種類や事業内容によって適した方法が異なり、選択した方法は税務署への登録が必要です。

減価償却の意義

減価償却は企業の財務管理において以下のような重要な役割を果たします:

- 営業費用を適正に計上し、課税所得を正確に算出する。

- 投資した資産の価値を各会計期間に分配する。

- 設備の保守・更新計画の策定に役立つ。

- 財務諸表・資金調達・株主報告の信頼性を高める。

さらに、正確な減価償却は内部監査や税務調査時の信頼性を高めるためにも不可欠です。

登録が必要なケース

ベトナムの通達45/2013/TT-BTCおよび通達96/2015/TT-BTCによれば、

事業目的で使用されるすべての固定資産について、企業は減価償却方法を税務署に届け出る義務があります。

企業は以下を実施する必要があります:

- 減価償却を開始する前に、償却方法を税務署へ通知する。

- 固定資産の明細表を添付して提出する。

- 登録した方法は正当な理由と承認がない限り、期間中は変更できない。

無断で方法を変更したり、登録を怠った場合、その資産の減価償却費は税務上の損金として認められません。

法人所得税(TNDN)への影響

固定資産の減価償却費は、以下の条件を満たす場合に法人所得税計算上の損金として認められます:

- 事業活動に直接使用されている。

- 正式な請求書、契約書、証憑がある。

- 減価償却方法が事前に登録されている。

- 現行法令に定める固定資産の基準を満たしている。

これらを満たさない場合、減価償却費の一部または全部が損金不算入となり、

法人税負担が増加し、税務調査時に指摘を受けるリスクが高まります。したがって、減価償却登録は企業の会計・税務管理における極めて重要なプロセスです。

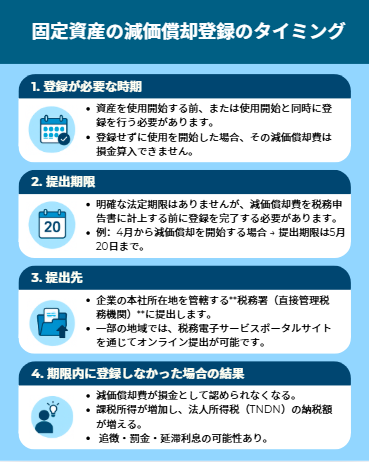

固定資産の減価償却登録のタイミングはいつか?

固定資産の減価償却登録を適切なタイミングで行うことは、税務上で減価償却費を正当に認めてもらうための重要なポイントです。実際、多くの企業が登録時期の遅れや、書面による正式な届出を行わなかったことにより、税務当局から減価償却費を損金として認められず除外されたケースがあります。したがって、登録の時期を正確に把握し、手続きを確実に実施することが、

法人所得税(TNDN)申告において減価償却費を損金として計上する唯一の確実な方法です。

登録は使用開始前か、それとも後でもよいのか?

現行法令によると、企業は減価償却を開始する前、または遅くとも減価償却費が初めて発生する税務申告期間内に登録を行う必要があります。つまり、資産を正式に使用開始する前または同時に登録を完了することが原則です。もし企業がすでに資産を使用開始しているにもかかわらず償却方法を登録していない場合、その期間中に計上した減価償却費は法人所得税(TNDN)計算上の損金として認められません。したがって、固定資産を会計帳簿に計上した直後に登録手続きを行うことが望ましいです。これにより、登録漏れや期限超過を防ぐことができます。

減価償却登録書類の提出期限

法律上、明確な「提出期限」は定められていませんが、原則として、減価償却費を税務申告書に計上する前に提出を完了する必要があります。例えば、4月から減価償却を開始する場合、4月分の税務申告期限(通常は翌月20日)までに登録を完了させなければなりません。もし提出後に誤りが見つかった場合でも、企業は理由を明確に説明したうえで修正申告を行うことができますが、税務当局の審査対象となります。

登録書類の提出先

固定資産の減価償却登録書類は、**企業本社所在地を管轄する税務署(Chi cục Thuế)**に提出します。また、近年では一部の地方自治体において、税務電子サービスポータルサイトを通じたオンライン提出も可能になっています。企業は、提出後に電子受付番号または提出確認書を保管し、後日の税務調査や紛争発生時の証拠として利用できるようにしておく必要があります。

登録を期限内に行わなかった場合の影響

企業が固定資産の減価償却登録を期限内に行わなかった場合、税務当局は該当する減価償却費を損金として認めない権限を有します。

その結果:

- 課税所得が増加し、法人税負担が増加する。

- 長期間にわたり未登録の減価償却を行っていた場合、

追徴課税・延滞利息・行政罰の対象となる可能性がある。

したがって、適正な時期での減価償却登録は、会計上の義務であると同時に、企業の財務および法的リスクを防ぐための重要な手段です。

固定資産の減価償却方法とは

固定資産の減価償却を登録した後、企業は各資産に適用する減価償却方法を明確に定める必要があります。減価償却方法は、毎期の費用計上額、経営成績、利益、法人税負担に直接影響します。適用方法の選択は、財務省通達45/2013/TT-BTCの規定に従う必要があり、正当な理由がない限り任意に変更することはできません。

【1】定額法(ストレートライン法)

最も一般的で簡便な方法です。固定資産の使用可能期間全体にわたって毎期同額の減価償却費を計上します。

算出方法:

減価償却費(月額)= 取得原価 ÷ 耐用年数(年数は財務省の基準に従う)

この方法は、使用状況が安定している資産(オフィス設備、建物、車両など)に適しており、計算が容易で会計処理が安定していることから、ほとんどの企業が採用しています。

【2】定率法(残存価額逓減法)

初年度に多くの減価償却を行い、その後年々減少させる方法です。使用初期に劣化や価値減少が大きい資産(機械、電子機器、専門設備など)に適しています。ただし、この方法はすべての資産に適用できるわけではなく、税務当局への事前登録および承認が必要です。適切な届出を行わずに定率法を採用した場合、減価償却費が税務上の損金として認められないリスクがあります。

【3】生産高比例法(生産量基準法)

資産の劣化が生産量や稼働率に比例する場合に適用されます。たとえば、製造業や加工業の生産設備などが該当します。

算出方法:

減価償却費 = (当期生産量 ÷ 予想総生産量)× 取得原価

この方法を適用する際は、生産実績や予測データの明確な根拠を示す必要があります。

税務調査の際に、合理的な説明ができる資料の保管が必須です。

【4】減価償却方法の変更に関する原則

一度登録した減価償却方法は、資産の耐用年数の間は原則として変更できません。変更が認められるのは、

- 使用目的や生産規模の変更、

- 国家機関からの新たな指導・通達、など正当な理由がある場合のみです。

正当な理由や再登録なしに方法を変更した場合、その資産の減価償却費は全額損金不算入となる可能性があります。したがって、登録時に慎重に検討し、自社に最適な方法を選択することが重要です。

【注意点】各方法にはそれぞれの長所・短所があり、すべての資産に適しているわけではありません。そのため、会計責任者や専門会計サービスの助言を受け、登録時点で最適な方法を選択することが、将来の税務リスクを回避する鍵となります。

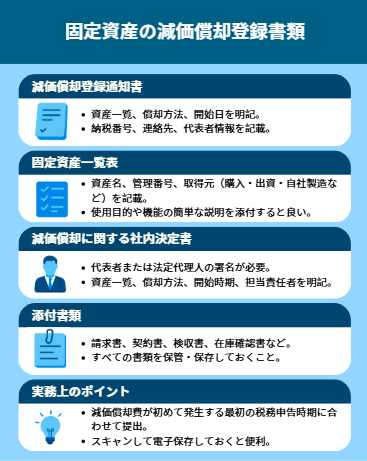

固定資産の減価償却登録に必要な書類

固定資産の減価償却を適法に登録するためには、企業は財務省通達45/2013/TT-BTC および 96/2015/TT-BTCの規定に基づき、必要書類を正確かつ完全に準備する必要があります。

最初の段階で正確に書類を整えることで、

- 手続き時間の短縮、

- 税務当局からの申請却下の回避、

- 減価償却費が法人所得税(TNDN)の損金として正式に認められること、が可能になります。

以下は、減価償却登録に必要となる基本的な書類の構成要素です。

減価償却登録通知書(必須書類)

この書類は、減価償却登録において最初に提出が求められる必須文書です。内容には以下を明記する必要があります:

- 減価償却を行う固定資産の一覧

- 適用予定の減価償却方法(定額法・定率法・生産高比例法)

- 減価償却の開始日

- 定額法以外の方法を採用する場合、その理由

また、納税番号、連絡先、法定代表者の氏名を明記し、税務当局が照会や追加書類の要求を行う際に連絡が取れるようにしておく必要があります。

固定資産一覧表

減価償却の対象となる各固定資産の詳細情報をまとめた一覧表です。以下の情報を記載します:

- 資産名

- 管理番号・識別コード・取得形態(購入・出資・自社製造など)

- 取得原価、使用開始日、予定耐用年数

- 使用部署および設置場所

また、資産の使用目的や機能に関する簡単な説明文を添付することが推奨されます。これは、資産が事業活動に直接使用されていることを税務署に説明する重要な根拠資料となります。

減価償却実施に関する社内決定書

企業は、代表取締役または法定代表者の署名入り社内決定書を作成する必要があります。この決定書には以下の内容を含めます:

- 減価償却を行う固定資産の承認一覧

- 各資産に適用する減価償却方法

- 減価償却の開始時期

- 減価償却業務を監督する部門および担当者

この書類は、減価償却の実施が会社の正式な意思決定に基づくものであることを示す証拠となります。

添付書類および関連資料

上記のほか、以下の補足書類を準備することが望ましいです:

- 資産購入の請求書、売買契約書、または引渡し証明書

- 使用開始を確認する検収報告書

- 出資資産や移転資産の場合:棚卸・評価報告書

- 技術関連資料(必要に応じて):取扱説明書、生産能力や稼働率に関する資料(生産高比例法を用いる場合)

これらすべての書類は、減価償却登録申請書とともに保管し、税務調査時に提出できるよう整理しておくことが重要です。

実務上のポイント

- 減価償却費が初めて発生する最初の税務申告期間に合わせて申請書を提出するのが理想です。

- すべての書類をスキャンして電子データとして保存しておくと、

税務調査や将来の照合時に迅速に対応できます。

減価償却費は法人税の課税所得計算上、損金算入できるか?

固定資産の減価償却費は、企業の課税所得を算定する際に重要な経費項目です。ただし、すべての減価償却費が自動的に損金として認められるわけではありません。企業が法令に基づいて適切に減価償却を登録し、正しい方法と期間で償却している場合のみ、税務上の「損金算入が認められる経費」として認定されます。これらの条件を正しく理解・遵守することにより、企業は経費を最適化し、税務調査時の追徴課税や罰則のリスクを回避できます。

【損金算入が認められるための条件】

減価償却費を法人所得税計算上の損金として計上するには、以下の条件をすべて満たす必要があります:

- 固定資産が事業活動に直接使用されていること

- 資産の所有権・取得価額・取得経路を証明する正規の請求書・契約書があること

- 会計帳簿に適正に固定資産として記録されていること

- 減価償却方法を所轄税務署に登録済みであること

- 減価償却期間が財務省の耐用年数基準に適合していること(正当な理由なく短縮または延長してはいけません)

いずれかの条件を欠いた場合、その減価償却費は**損金不算入(税務上否認)**となり、結果として課税所得が増加し、納税額が増えることになります。

【損金算入が認められない主なケース】

以下のような減価償却費は、税務上の経費として認められません:

- 取得価額が3,000万ドン未満など、固定資産の認定基準を満たさないもの

- 事業に直接関係のない資産(例:個人使用の自動車など)

- 耐用年数を超えてなお償却を継続している資産

- 減価償却の登録・方法通知をしていない、または無断で償却方法を変更した場合

- 助成金・寄付・無償供与により取得した資産(特例を除く)

企業は定期的に固定資産台帳と償却期間を点検し、誤った償却や計上漏れがないようにする必要があります。

【会計処理の注意点】

会計担当者は、減価償却費を記帳する際に次の点に留意します:

- 正しい会計期間・対象資産に対応させること

- 使用部門別に償却費を適切に配分すること

- 勘定科目627・641・642(製造費・販売費・管理費)など、正しい費用科目で記帳すること

- 複数部門で共用する資産の場合は、合理的な按分基準を設けること

- 会計ソフトに耐用年数・償却方法・原価情報を正確に登録しておくこと

誤った会計処理は、税務調査時に減価償却費の否認・追徴課税の原因になります。

【税務署での登録確認方法】

減価償却登録後は、必ず以下のように確認を行うことが推奨されます:

- 登録書類の提出受領書(紙または電子データ)を保管する

- 管轄税務署の担当官に連絡し、登録状況を確認する

- 電子申告システムや税務ポータルサイト上で申請状況を確認する

もし登録が反映されていない疑いがある場合は、確認文書(照会書)を送付して再確認を行いましょう。登録漏れがあると、税務調査時に減価償却費が否認される可能性があります。固定資産の減価償却を正しい時期・方法・書類で登録することは、法的義務であると同時に、企業の経費を守る重要な手段です。

適正な減価償却を行うことで:

- 財務諸表の透明性を高め、

- 税務リスクを軽減し、

- 企業資産の実態を正確に反映できます。

登録・申請や書類作成に不安がある場合は、専門会計士・税務コンサルタントに相談することで、迅速かつ正確な対応が可能になります。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)