VAT控除を受けるためのキャッシュレス支払いの条件と必要書類について詳しく解説します。ベトナムにおいて、VAT(付加価値税)控除のためにキャッシュレスでの支払いが法律で義務付けられています。銀行振込など正しい証憑がない場合、VAT控除ができなくなるため、企業にとって重要なポイントです。

ャッシュレスでのVAT控除に関する規定(ベトナム・2025年改正)

企業活動において、仕入VAT(付加価値税)の控除は重要な権利です。しかし、控除を受けるには、法律で定められた支払方法を厳格に遵守する必要があります。

2025年以降、一部の取引においてキャッシュレスでの支払いが必須条件となり、透明性を確保し、不正を防止し、税務リスクを最小限に抑えることが求められます。

2025年 キャッシュレス支払いに関する規定

付加価値税法(2024年法48号)第14条第2項により、商品・サービスの購入において、金額の大小にかかわらず、すべての取引にキャッシュレスでの支払いが義務付けられました(政府が別途規定する場合を除く)。

政令181/2025/NĐ‑CP第26条に基づき、2025年7月1日以降、5,000,000 VND(税込)以上の仕入に対しては、仕入VATの控除を受けるためにキャッシュレス支払いの証憑が必要となります。

認められるキャッシュレス支払い方法

- 銀行振込(企業名義または正当な関係者名義の口座)

- 正規の電子決済ゲートウェイ(MoMo、Zalo Pay、Shopee Pay、Viettel Moneyなど)

- 相殺取引(契約書と相殺確認書が必要)

- 委任支払い(正式な委任契約および支払い証憑)

- 物々交換または義務の相殺(契約、商品価値の対照表、および相互の請求書)

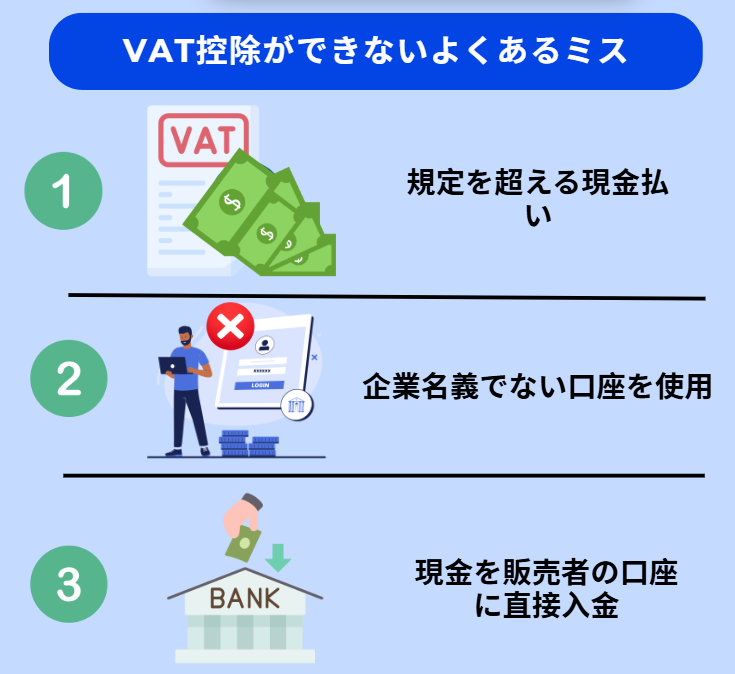

VAT控除ができないよくあるミス

1. 規定を超える現金払い

同一仕入先に対し1日で合計5,000,000 VND以上の請求書がある場合、すべてキャッシュレスで支払う必要があります。

2. 企業名義でない口座を使用

社長や従業員の個人口座からの振込は、正当な証憑と見なされません。

3. 現金を販売者の口座に直接入金

銀行口座間の送金でない場合(例:銀行窓口での現金入金)、キャッシュレス支払いとは認められません。

2025年以降、キャッシュレスでの支払いがVAT控除の必須条件となります。企業は、リスク回避と税務最適化のため、支払いプロセスと証憑管理の標準化に取り組むべきです。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)