企業が税金を最適化できるように、Facebook および Google の広告費用を有効な経費として含める方法について説明します。

Facebook や Google の広告費用を有効な経費として含めることは、企業が納税義務を軽減するための重要な要件です。この記事は、必要な書類の計算方法と準備方法を理解するのに役立ちます。

Facebook・Google広告費を損金算入するには?

FacebookやGoogleに対する広告費は、ベトナム税法および税務代理規定に準拠して会計処理される場合に限り、法人税申告における損金として算入できます。正しく処理された広告費は、企業の納税額を削減する有効な手段となります。ただし、そのためには請求書、支払方法、取引の妥当性など厳格な条件を満たす必要があります。

広告費を損金算入するための要件

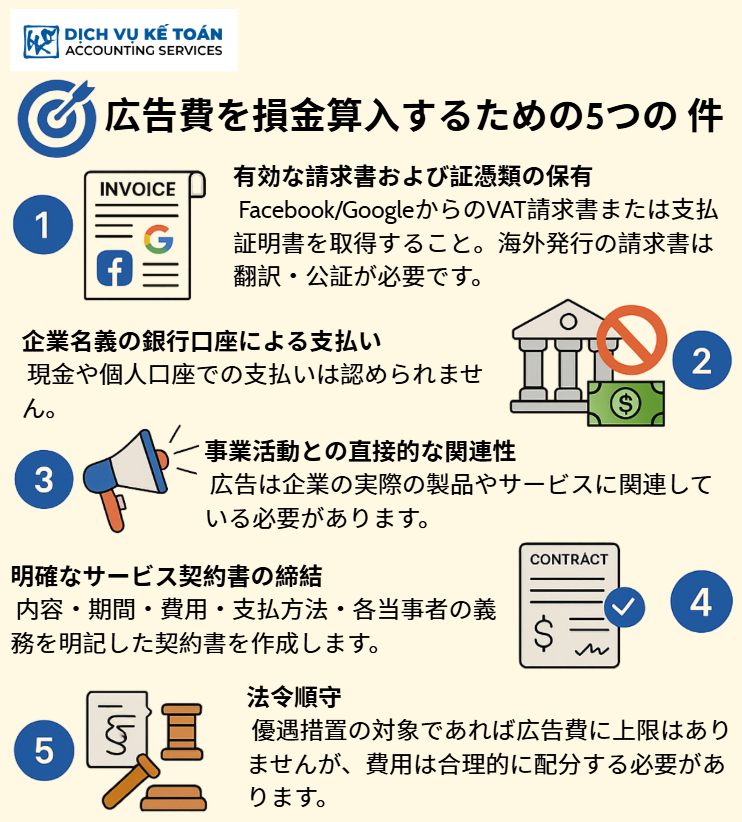

1. 正式な請求書および証憑の保有

企業は、FacebookまたはGoogleが発行した付加価値税(VAT)請求書、または銀行振込の証憑を保持している必要があります。海外業者が提供するサービスの場合は、請求書を翻訳・公証することも求められる場合があります。

2. 適切な支払い方法の使用

広告費は企業名義の銀行口座を通じて支払う必要があり、現金や個人口座を使用した支払いは損金として認められません。

3. 企業の事業活動との直接的な関連性

広告費は企業の製品やサービスの販売促進に直接関係している必要があります。目的が不明確な場合、費用は税務署により否認される可能性があります。

4. 明確なサービス契約の締結

Facebook/Googleまたは代理店との広告契約は、サービス内容、期間、金額、支払条件、各当事者の義務を明記した正式な書面である必要があります。

5. 法律に基づいた費用制限の順守

法人税法第14/2008/QH12号により、税優遇措置を受けている企業や減免措置対象の企業については広告費の上限規定が適用されません。ただし、不自然に高額な費用は税務当局に精査される可能性があります。

損金算入のために重要なポイント

1. 請求書・証憑の名義と企業情報の一致:

請求書に記載された企業名および税コードが、実際の申告企業と一致していなければなりません。個人名義で広告を支払い、後で経費精算する行為は認められません。

2. 費用の発生は当該会計年度内であること:

発生年度と異なる年度に費用を計上することは原則禁止です(一定の分割計上を除く)。

3. 実際に活動している商品やサービスの広告であること:

提供中止または未開始の商品・サービスに対する広告費は否認されるリスクがあります。

4. 正規の資格を持たない代理業者の使用を回避する:

契約書がない、請求書が不十分、支払ルートが不明確といった場合、すべての費用が非承認となる恐れがあります。

Facebook・Google広告費の会計処理ステップ

1. 契約書および証憑の準備

Facebook・Googleまたは広告代理業者との契約書、広告内容、費用明細、メールなどの証憑を用意します。

2. 適切な請求書の取得

国内代理業者を通じてサービスを利用する場合は、正式なVAT請求書を取得します。直接支払う場合は、Facebook・Googleの電子請求書を保存し、必要であれば翻訳します。

3. 正しい会計科目への記帳

広告費は販売費(勘定科目641)または関連する適切な勘定科目に記帳します。誤った科目への記帳は財務報告に影響します。

4. 証憑類の保管

すべての関連書類(請求書、銀行明細、契約書、完了報告書、確認メール等)は最低10年間保存する必要があります。

5. 会計ソフトでの費用管理

広告費の入力および予算との照合を定期的に行い、税務当局への対応が可能な状態に保ちます。

広告費が認められない主な原因

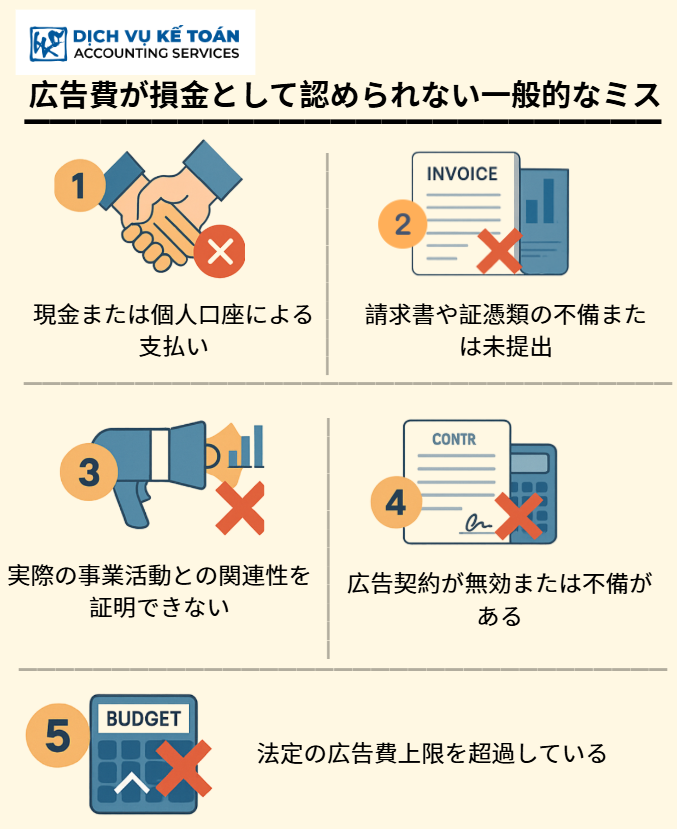

1. 現金または個人口座での支払い

企業口座を通さない支払いは、最も重大な違反であり費用全体が否認されます。

2. 請求書・証憑の不備

電子請求書や銀行明細、契約書が不十分または紛失している場合、法的根拠が失われます。

3. 事業活動との関連性が不明確

広告内容が実際の業務と関連していない場合、不要な支出として処理されることがあります。

4. 無効な広告契約書

署名の欠如、記載漏れ、金額不明、両者の確認不足など、契約の不備により費用が否認されます。

5. 法定上限を超過した広告費の計上

税優遇の対象外企業が、売上規模に見合わない高額広告費を計上する場合、費用は却下される可能性があります。

広告費処理における企業支援サービス

1. 会計サービスの提供

ベトナムの専門会計会社は、広告費の損金算入要件の確認、証憑の整備、財務諸表および税務申告書の作成をサポートします。

2. 税務コンサルティングによるリスク回避

専門税理士は、広告費が損金算入可能かを判断し、適切な書類準備のアドバイスを行うことで、税務・法務上のリスクを軽減します。

Facebook・Google広告は現代ビジネスにおいて不可欠なマーケティング手段です。しかし、損金算入を目指す場合、証憑整備・支払方法・業務関連性といった法的要件を確実に満たす必要があります。正確な会計処理と専門家のサポートを活用することで、企業は合法的かつ透明な形でコスト最適化を図ることが可能となります。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)