2026年に正式に事業免許税が廃止されます:ロードマップの最新情報、企業への影響、会計士向けの書類作成ガイダンス – 移行時のリスク回避。この記事では、2026年に正式に事業免許税が廃止されること、2026年に事業免許料が廃止されること、事業免許料廃止に向けたロードマップ、2025年の現在の事業免許料水準を分析し、企業の円滑な移行を支援するために会計士がすべきことを提案します。

事業免許税とは何ですか?

営業許可税(現在の正式名称は営業許可料)は、組織、個人、事業所が生産活動や事業活動を行う際に毎年課される料金です。本質的には、所得や収入に基づいて算出される税金ではなく、事業体の地位や資本金・事業所の規模に応じて、合法的な運営の条件となる料金です。

経営の観点から見ると、営業許可料は高額ではないものの、申告・納付手続きが年度初めの決算、予算作成、税務申告、決算処理などで多忙な時期に「滞る」ことが多く、コンプライアンス上のリスク要因となっています。そのため、2026年からの正式な廃止(下記参照)は、財務・経理部門の業務負荷とコンプライアンスコストの削減に寄与すると考えられます。

営業許可料廃止の法的根拠とロードマップ

2025年5月17日、国会は民間経済発展のための一連の特別メカニズムと政策に関する決議198/2025/QH15を採択しました。この決議の第10条第7項は、「2026年1月1日から事業ライセンス料の徴収と支払いを停止する」と明確に規定しています。これは直接的な法的根拠であり、2026年からの事業ライセンス料廃止を確定するための発効となっています。

2026年1月1日午前0時以降、事業を行う企業、世帯、および個人は、2026年以降の事業許可料の申告および納付義務がなくなります。これ以前の期間におけるすべての義務(例えば、2025年の未払い分、延滞金、延滞罰金など)は、引き続き現行法に従って処理されます。つまり、廃止は将来に向けたものであり、過去の既存の義務をなくすものではありません。

適用範囲と影響を受ける主体

廃止の対象は包括的であり、これまで事業許可料の支払い義務があったすべての事業体に適用されます。つまり、以下の事業体は2026年以降、事業許可料の支払いが免除され、年初における申告および納付手続きが簡素化されます。

- 2026年以降に設立される、既に事業を行っている企業(全種類)および従属単位(支店、駐在員事務所、営業所)。

- 2026年以降に新規設立される企業

- 事業世帯、事業個人。

2026年以降は事業ライセンス料の納付義務がなくなるため、従来のような減免措置(例えば、新規設立企業に対する初年度の免税、または政令22/2020/ND-CPに基づき事業所から転換した企業に対する3年間の免税)は適用されません。企業は、2025年以降の納付義務(該当する場合)を確実に履行し、将来の検査に備えて記録と書類を保管しておくだけで済みます。

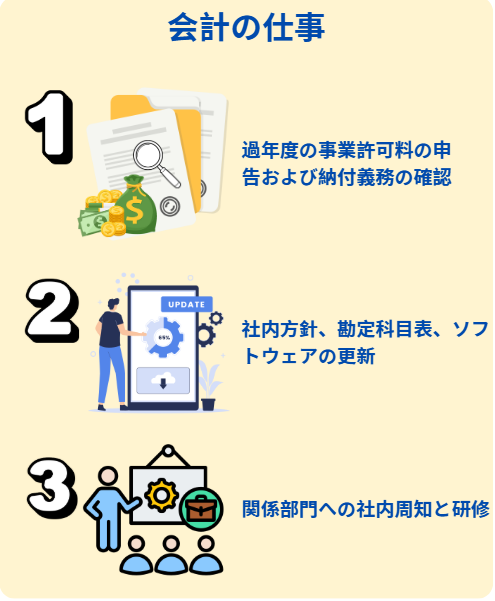

会計の仕事

1. 過年度の事業許可料の申告および納付義務の確認:

- 2025年の記録の比較:通達80/2021/TT-BTCに基づく申告書/様式01/LPMB、支払書類、経費精算元帳を確認します。

- 納付期限の確認:延滞金を回避するため、2025年1月30日(または具体的な発生日)までに納付されていることを確認します。

- 従属関係の確認:2025年に設立/開設された支店、駐在員事務所、事業拠点は、既に税金を申告し、納付しています。

2. 社内方針、勘定科目表、ソフトウェアの更新

- 財務規則の改正:2026年度予算から「事業許可料支出」項目を削除します。

- 勘定科目表:2026年度以降、事業許可料支出に関する引当金はなくなり、QLDNの関連費用配賦規則が適用されます。

- 会計ソフトウェア:自動期限リマインダーワークフローをオフにし、営業許可料の費用コード/個別項目を削除し、管理レポートを更新してこの指標が表示されないようにします。

3. 関係部門への社内周知と研修

- 2026年1月1日からの廃止について各部門に正式に通知し、決議198/2025/QH15第10条第7項を参照することで、全員が統一された情報を把握できるようにします。

- 営業/営業チームに対し、顧客への適切なコミュニケーション(営業許可料の廃止)のための短期研修を実施します。苦情につながる誤ったアドバイスを回避します。

2026年1月1日から営業許可料が正式に廃止されることは、コンプライアンスコストの削減、事業環境の簡素化、そして財務・経理部門の年初業務負荷軽減に向けた改革の一歩です。企業は2025年の義務を締め切り、それに応じてプロセス、システム、予算を調整し、関係者に明確に伝える必要があります。その核心的な法的根拠は、決議198/2025/QH15第10条第7項です。財務省は、全国的な実施を統一するための指導令の発布手続きも開始しました。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)