2025年から、新規設立企業に対する法人税3年間免除。優遇政策は、企業の円滑な立ち上げと持続的な発展を支援します。2025年からの新規設立企業に対する法人税3年間免除という政策は、新興企業に大きなチャンスをもたらします。2025年の法人税免除や新規設立企業に対する税制優遇措置などのインセンティブは、スタートアップ企業の成功を後押しする強力な動機となります。

2025年から、新規設立企業に対する法人税3年間免除

2025年5月4日に公布された決議68-NQ/TW第3部第2.1項に基づき、中小企業は設立後3年間、事業ライセンス料を廃止し、法人所得税を免除されます。

これにより、設立後3年間の法人所得税(CIT)を免除する政策が、新たに設立された中小企業に適用されます。主な対象は、初めて事業登録を行い、これまで事業を営んだことのない企業(民間企業、有限責任会社、株式会社、合法的に登録された協同組合を含む)です。

特に、この政策は、ハイテク、技術農業、クリエイティブサービス、クリーンで環境に優しい生産といった開発を促進する分野に重点を置いています。革新的なスタートアップ企業もこの優遇措置の恩恵を受け、新規プロジェクトの確固たる基盤を築くことができます。さらに、個人事業から法人へと事業形態を転換する企業も、税務当局が定める条件を満たせば、免税の対象となる場合があります。

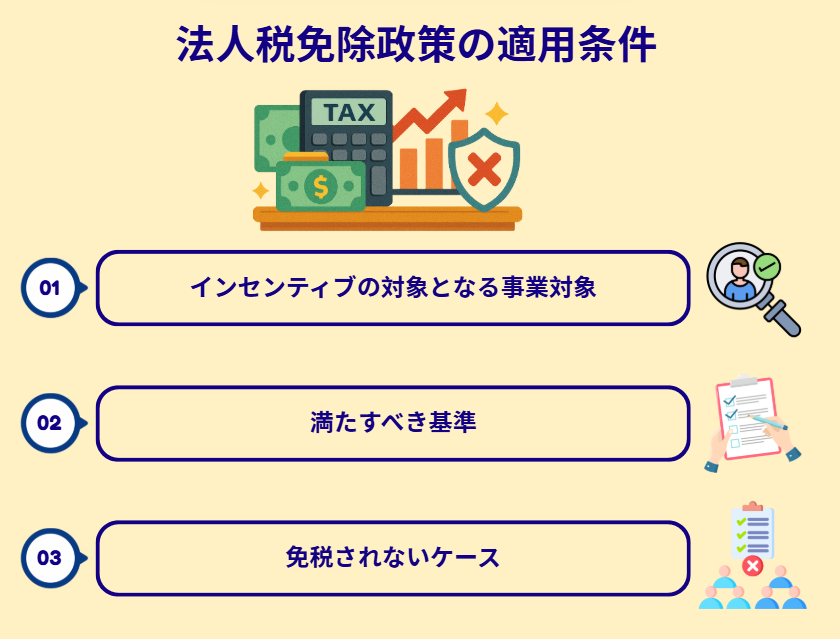

法人税免除政策の適用条件

1. 優遇措置の対象となる企業

2017年中小企業支援法第4条「中小企業の判定基準」に基づく:

中小企業には、零細企業、小規模企業、中規模企業が含まれます。これらの企業は、社会保険に加入している従業員数が年間平均200人以下であり、以下のいずれかの基準を満たす必要があります。

a) 資本金が1,000億ドン以下であること。

b) 前年度の売上高が3,000億ドン以下であること。

政令80/2021/ND-CP第5条「企業規模・業種別の詳細基準」に基づく:

零細企業:

– 工業、建設、農林水産業:従業員数10人以下、売上高30億ドン以下、または資本金30億ドン以下。

– 商業・サービス業:労働力10人以下、売上高100億ドン以下、または資本金30億ドン以下。

小規模企業:

– 工業、建設業、農林漁業:従業員100人以下、売上高500億以下、または資本金200億以下。

– 商業・サービス業:従業員50人以下、売上高1,000億以下、または資本金500億以下。

中規模企業:

– 工業、建設業、農林漁業:従業員200人以下、売上高2,000億以下、または資本金1,000億以下。

– 商業・サービス業:従業員100人以下、売上高3,000億以下、または資本金1,000億以下。

2. 免税政策申請に必要な基準

法人所得税免除政策の最初の3年間の適用を受けるには、企業は以下の基準を満たす必要があります。

– 法的登録:企業は商業登録機関が発行する営業許可証を保有している必要があります。

– 実際の事業活動:企業は実際に生産活動および事業活動を行い、透明性のある会計帳簿を有し、有効な収益および費用を証明する必要があります。

– 法令違反がないこと:企業は免税期間中、税制、環境、労働規制に関して重大な違反をしてはならない。

– 有効な事業分野:国が奨励する分野、または制限・禁止事業リストに掲載されていない事業を営んでいること。

3. 免税対象外となるケース

すべての新規企業が免税優遇措置の対象となるわけではない。公平性を確保し、政策の濫用を防ぎ、真に創業し経済発展に貢献する企業を奨励するため、以下のケースは対象外となる。

– 既存の事業から分割、合併、または統合された形で設立された新規事業。

– 名称および法定代表者を変更したが、生産設備は変更していない事業。

– 環境や公衆衛生に悪影響を与える産業を営んでいる事業。

– 資本源について透明性が欠如している、または脱税のために政策を悪用した兆候が見られる組織。

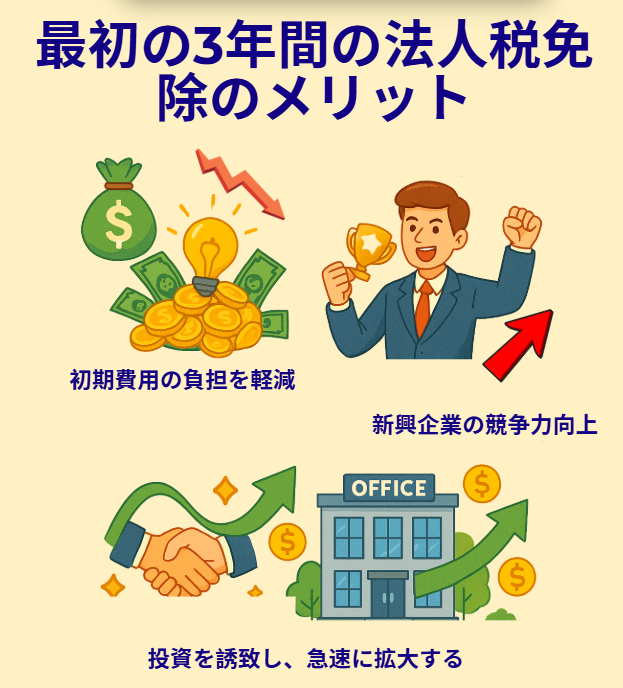

最初の3年間の法人税免除のメリット

1. 起業コストの負担軽減

初期段階では、企業は資金調達、運営コスト、そして競争圧力といった問題に直面することがよくあります。最初の3年間の法人所得税免除政策は、財務負担を大幅に軽減し、企業が生産、マーケティング、市場拡大にリソースを集中させるのに役立ちます。

最初の3年間は税金を支払わなくてもよいため、事業のキャッシュフローが確保され、重要な活動に迅速に再投資されます。これは、資金が限られているスタートアップ企業にとって非常に大きなメリットです。

2. 新興企業の競争力強化

この免税政策は、新興企業が競合他社と比較してより競争力のある製品価格を実現するのに役立ちます。追加の税負担がなくなるため、より良い価格を提供できるようになり、市場獲得の可能性が高まります。

さらに、免税はキャッシュフロー面での優位性を生み出し、企業が製品開発、流通チャネルの拡大、サービス品質の向上においてより柔軟に対応できるようになります。

3. 投資誘致と迅速な事業拡大

税制優遇措置を享受する新興企業は、ファンドやパートナーからの投資資金を容易に獲得できます。投資家は、明確な法的根拠と政府からの支援を備えた企業を優先する傾向があります。

3年間の免税期間中、企業は留保利益を活用して事業を拡大し、従業員を増員し、技術投資を行うことで、持続可能な優位性を築くことができます。

2025年からの新規設立企業に対する法人所得税の3年間免除は、新興企業支援における重要な転換点となる。この政策は、創業期における財務的なプレッシャーを軽減するだけでなく、公正なビジネス環境の整備、イノベーションと長期投資の促進にも貢献する。

企業はこの機会を積極的に捉え、透明性のある文書と明確な発展計画を策定し、この政策のメリットを最大化する必要がある。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)