「無償プロモーション商品」の会計処理をベトナム会計制度に基づき、わかりやすく解説。「無償プロモーション商品」の会計処理は、企業の経理部門にとって重要な業務です。本記事では、「無償で提供する販促品」「贈答品の処理」など、最新のベトナム会計・税務ルールに沿った実務ポイントを詳しくご紹介します。

無償プロモーション商品の会計処理とは?

無償プロモーション商品の会計処理とは、企業が顧客に無料で商品を提供する際に、その取引を会計帳簿に正しく記録することを指します。これには、販売促進、マーケティング、または感謝の意を示す目的で提供される商品が含まれます。

このような取引は企業活動において一般的ですが、会計および税務上の処理は、法令に準拠して行う必要があります。これにより、正当な経費として認められ、税務申告の際のリスクを回避できます。

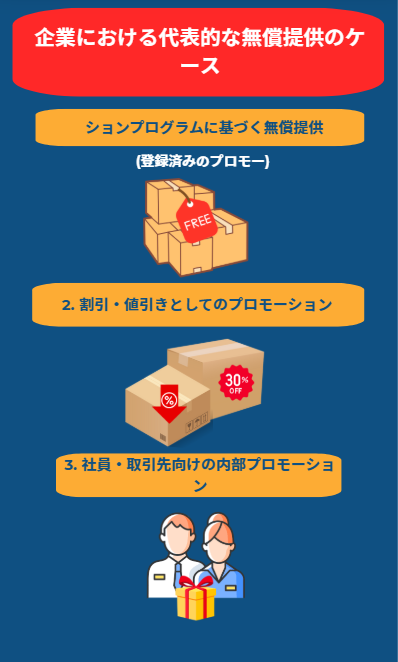

企業における代表的な無償提供のケース

1. 登録済みのプロモーションプログラムに基づく無償提供

国家機関に事前登録された販売促進キャンペーンの一環として、顧客に対し無償で商品を提供する場合です。この場合、企業は金額「0ドン」のインボイスを発行し、売上を計上する必要はありません。ただし、適正な証憑があれば、提供された商品の原価は販売費として計上できます。

2. 割引・値引きとしてのプロモーション

一部の企業では、商品を直接贈与するのではなく、購入後の割引やリベートという形でプロモーションを実施します。これは「無償提供」ではなく「売上の調整」に該当するため、正確に区別して会計処理する必要があります。

3. 社員・取引先向けの内部プロモーション

社員や代理店、パートナーに対して無償で商品を提供するケースです。これは登録済みのプロモーションではないため、福利厚生費または贈答品として経費処理を行い、必要に応じてインボイスの発行および付加価値税(VAT)の計算が求められます。

もっと見る: 最新の規制に基づく事業者の適正費用の判断基準

無償提供に関する会計・税務のルール

1. 売上を計上するプロモーションとしないプロモーションの違い

– 売上あり:通常通り売上計上と会計処理を行う。

– 売上なし:売上計上は不要で、プロモーションにかかった費用を別途処理。

2. 法人税における損金算入の条件

登録済みのプロモーションプログラムに基づき、かつ証憑が整っている場合のみ、無償提供にかかる費用は法人税計算上の損金として認められます。

3. 無償提供商品のVAT処理

– 商法に基づく正当なプロモーション:VATの課税売上として申告不要。

– プロモーション以外の贈答:同種商品の課税価格を基にVATを計算・申告する必要があります。

ケース別の詳細な会計仕訳

1. 売上なしのプロモーション商品の仕訳

無償で商品を提供する場合の仕訳:

– 借方:勘定科目 641(販売費)

– 貸方:勘定科目 156(商品)

インボイスは金額0で発行(事前登録済みプロモーションの場合)。

2. VAT付きインボイスを伴う贈与品の仕訳

登録されていないプロモーションや贈答品の場合:

– 借方:641または642(性質により)

– 借方:3331(VAT仮払)

– 貸方:512(社内売上)または511(特例的に売上計上)

– 貸方:156(商品)

インボイス発行および税務処理に関する注意点

1. VATインボイスへの記載方法

– 登録済みプロモーションの場合:「プロモーションプログラム番号○○に基づく商品」と明記し、単価は0、VAT率は0%。

– 正価で記載し、その後100%割引とする方法は、割引処理と誤認される恐れがあるため避ける。

2. インボイスの記載漏れや記載ミスの対応

– インボイス未発行:速やかに追加入力。

– 内容誤り:訂正書類と修正インボイスを作成。

無償プロモーション商品の会計処理は、会計担当者が法令を正しく理解し、各ケースの実態に応じて正確に処理する必要があります。企業は、インボイスの発行、会計記録、税務申告を状況に応じて適切に行うことで、税務上のリスクを回避し、販売促進活動の費用対効果を高めることができます。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)