企業の法定 VAT 申告期間を決定するための手順。ペナルティを回避するには、毎月または四半期ごとに申請してください。 VAT 申告期間を決定することは、企業が税法を遵守するための重要なステップです。収益に応じて、「VAT申告期間」を月ごとまたは四半期ごとに設定できるため、税務管理を最適化し、罰金のリスクを回避するのに役立ちます。

付加価値税(GTGT)申告期間の特定とは?

付加価値税(GTGT)の申告期間とは、企業がその期間中に発生した付加価値税について申告書を作成し、税務機関に納税する義務がある期間を指します。適切な申告期間を正しく特定することは、税法の遵守を確保し、行政罰の回避、そして企業のキャッシュフロー管理において非常に重要です。現在、企業は「2021年通達第80号」および「税務管理法」に基づき、特定の条件に応じて、月次または四半期での申告方法を選択することができます。

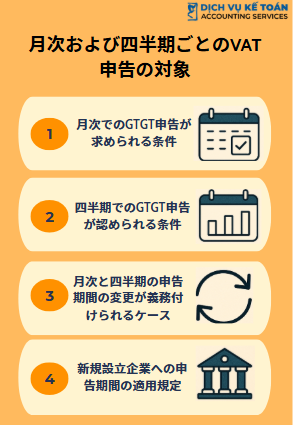

月次または四半期のGTGT申告に該当する対象者

1. 月次でのGTGT申告が求められる条件

前年度の商品の販売およびサービス提供による総売上高が500億ドンを超える企業は、GTGTを月次で申告する義務があります。税務機関は前年度の確定申告書を基に、この売上高を参照して分類を行います。

2. 四半期でのGTGT申告が認められる条件

前年度の総売上高が500億ドン以下の企業は、四半期での申告を選択することができます。これは小規模企業にとってより有利な選択肢であり、報告頻度の削減や短期的なキャッシュフローの圧迫緩和に役立ちます。

3. 月次と四半期の申告期間の変更が義務付けられるケース

企業は毎年の初めにのみ、GTGTの申告期間を見直すことができます。前年度の売上が500億ドンを超えたまたは下回った場合、それに応じた申告期間を翌年から適用しなければなりません。年間の途中で売上が変動しても、年度中の申告期間を変更することは認められていません。

4. 新規設立企業への申告期間の適用規定

設立されたばかりの企業で、まだ売上が確定していない場合には、デフォルトで四半期申告が適用されます。初年度の会計年度が終了した後、その実際の売上に基づいて翌年の申告期間を決定します。

GTGT申告期間の選択に関する重要な注意点

1. キャッシュフローと会計への影響

四半期申告は短期的なキャッシュフローおよび会計コストへの圧力を軽減する効果があります。一方で、月次申告は頻繁に報告書の作成と納税手続きを求められるため、業務負担が大きくなります。

2. 誤った申告期間選択による罰則リスク

誤った申告期間の選択は、税務機関による行政罰や大きな誤りがあった場合の追徴課税につながる可能性があります。適切な申告期間を理解し遵守することで、これらのリスクを回避できます。

3. 業種別に最適な申告期間を選ぶコツ

-売上の変動が大きい企業:キャッシュフローの管理がしやすい四半期申告を検討。

-頻繁に税金の還付を受ける企業:還付処理期間を短縮できる月次申告が有利。

-輸出企業や仕入税額控除が大きい業種:月次申告を選ぶことで還付の迅速化を図れる。

GTGT申告期間に関するよくある質問

1. 申告期間を年度途中で変更できますか?

いいえ。申告期間は毎年の初めにのみ決定・変更が可能です。年の途中では、既に登録済みまたは税務機関から通知された期間を遵守する必要があります。

2. 売上が発生しなかった場合はどう申告すればよいですか?

売上が発生しなかったとしても、企業は所定の申告期間内に正しくGTGT申告書を提出しなければなりません。期限内に申告しなかった場合、罰則が科されます。

3. 申告期間は還付税にどのように影響しますか?

申告期間は、企業が還付税を受けられる時期に影響を及ぼします。四半期申告を行う場合、月次申告に比べて還付処理の期間が長くなる傾向があります。そのため、自社の資金繰り状況を踏まえて適切な申告期間を選択することが重要です。

GTGTの申告期間を正しく特定することで、企業は税法を遵守し、税務管理の最適化を実現し、罰則リスクを回避することができます。企業の規模や業務特性に応じて、年間売上を定期的に確認し、適切な申告期間を登録しましょう。不明点がある場合には、会計士や税務の専門家に相談し、最適な選択肢を見つけることをお勧めします。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)