ベトナムの新輸出入税法(2025年)に基づき、関税が免除される全ケースを総まとめ。日系企業がコストを最適化するための条件と手続きを解説します。

2025年ベトナム新輸出入税法が施行。本稿では、関税免除となるケースを網羅的に解説し、企業がコスト削減を実現するための最新の税務政策と手続きを明らかにします。

2025年輸出入税法における関税免除とは?

2025年輸出入税法(E-I税法)の精神に基づき、輸出入税の免除とは、国が特定の種類の輸出入品に対して税金を徴収しないことを意味します。これは、優遇分野への投資奨励、国内生産の促進、国際公約の履行、あるいは人道的、安全保障、国防目的など、様々な目標を達成するために用いられる重要な政策手段です。

「免税」と「税金還付」や「減税」といった他の形式とを明確に区別する必要があります。

- 関税免除(Tax Exemption):対象となる物品は、税関手続きの当初から税金を納付する必要がありません。

- 税金還付(Tax Refund):企業は輸入時に税金を納付しますが、条件を満たせば(例:輸出品生産のために輸入した物品)、後に納付した税額が還付されます。

- 減税(Tax Reduction):企業は、本来の税率よりも低い税額を納付することが認められます。

**「免税」**の本質を明確に理解することは、企業が輸入手続きの段階から積極的に書類を準備し、それによってキャッシュフローを最適化し、後の複雑な手続きを回避する助けとなります。

新法に基づく関税免除の全ケース総まとめ

2025年輸出入税法は、免税となるケースに関する多くの規定を整理、改正、補足しました。以下は、企業が留意すべき最も一般的なケースの詳細なリストです。

1. 投資プロジェクトに供される物品の関税免除

これは非常に重要な免税ケースであり、国が奨励する分野の投資プロジェクトを持つ企業に適用されます。免税対象となる物品には以下が含まれます。

- 機械、設備、部品、スペアパーツ、金型:プロジェクトの固定資産形成に直接供されるもの。

- 原材料、資材、部品:特別投資優遇分野のプロジェクト、特にハイテクプロジェクトや高付加価値製品を生産するプロジェクトの生産に供されるもの。

- 国内で生産できない建設資材:プロジェクトの工場やインフラ建設に直接供されるもの。

- 例:あるFDI企業が、全く新しい半導体チップ生産ラインを輸入します。この機械はベトナム国内では生産できず、ハイテク投資プロジェクトに直接供されます。この企業は、その機械の輸送分について輸出入税が全額免除されます。

2. 加工貿易品および輸出産品の関税免除

これは、輸出品の製造・加産業界で最も一般的な免税ケースです。免税対象となる物品には以下が含まれます。

- 原材料、資材、部品:輸出品の加工・生産のために輸入されるもの。

- 完成品:輸入原材料からベトナムで生産され、その後海外に輸出される物品。

- 例:ある縫製企業が、衣類を裁断・縫製するために海外から生地を輸入します。その後、この衣料品は欧州市場に輸出されます。この企業は、最初の生地の輸入税と、完成した衣料品の輸出税が免除されます。

3. 安全保障、国防、教育、科学に供される物品の関税免除

国家は、社会的および国家安全保障の目標を推進するために免税政策を利用します。この場合に免税となる物品には以下が含まれます。

- 安全保障・国防に直接供される物品:専門の設備、武器、車両、特殊な医療物資など。

- 教育・科学に供される物品:国内で生産できない書籍、教科書、教育機材、科学研究用機械など。

- 例:ある大学が、科学研究目的で最新の分光光度計を輸入します。この設備は、規定された基準と手続きを満たせば輸入税が免除されます。

4. 特権・免除を享受する外国の組織・個人の物品の関税免除

この免税は、国際法およびベトナム法で規定された特別な主体に適用されます。この優遇措置の受益者には以下が含まれます。

- 外交使節団、国際機関:車両を含む、これらの機関の活動に供される輸入品。

- 外交官、国際機関の職員:ベトナムでの任期中に個人使用のために輸入する物品。

5. その他の免税ケース(人道援助物資、贈答品など)

上記の主要なケースに加え、2025年輸出入税法は、小規模ながらも非常に重要な多くのケースについても免税を規定しています。

- 人道援助、無償援助物資:天災や疫病の影響を受けた地域を支援するために海外からベトナムに送られる物品。

- 贈答品である物品:規定された免税限度額内の価値を持つもの(例:一定の価値以下で、禁止品ではない)。

- 一時輸入再輸出、一時輸出再輸入の物品:見本市、展示会、修理のために一時的にベトナムに持ち込まれ、一定期間内に再び持ち出される物品。

関税免除のために必要な手続きと書類

合法的かつ円滑に免税を受けるためには、企業は正しい手続きに従い、完全な書類を準備する必要があります。

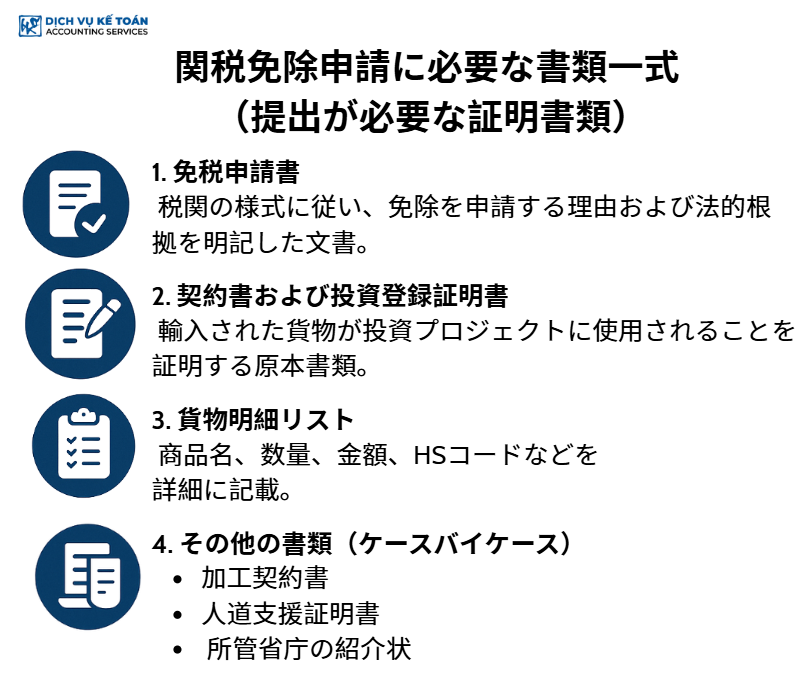

1. 免税申請書類にはどのような証明書が必要か?

免税申請書類は、通常、輸入手続きの際に税関申告書類と共に提出されます。完全な書類一式には、通常以下の証明書が含まれます。

- 免税申請書:税関当局が定める様式に従い、物品の種類、使用目的、免税を求める法的根拠を明記したもの。

- 契約書、投資登録証明書:物品が投資プロジェクトに供されることを証明する重要な書類。

- 物品詳細リスト:物品名、数量、価額、HSコードなどの完全な情報を記載したもの。

- その他の書類:加工契約書(ある場合)、援助証明書(ある場合)、所管省庁からの紹介状など。

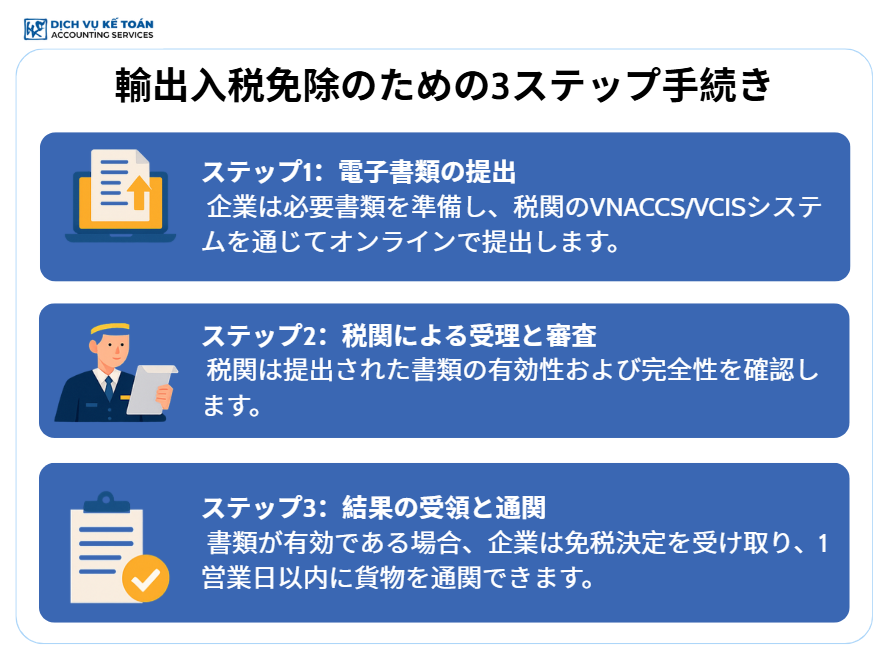

2. 申請プロセスと審査期間</h3> 免税申請のプロセスは以下の通りです。

- ステップ1:企業が書類を準備し、税関当局に提出します。書類は税関のVNACCS/VCISシステムを通じて電子的に提出されます。

- ステップ2:税関当局が書類を受理し、審査します。税関当局は、書類の有効性と完全性を確認します。

- ステップ3:免税決定が下されます。書類が有効であれば、税関当局は免税を決定し、税金を徴収せずに物品の通関手続きを行います。審査時間は、単純なケースでは通常約01営業日と非常に迅速です。

免税申請時に頻発する誤りとリスク

免税は大きな利益をもたらしますが、注意を怠ると、企業は深刻な誤りやリスクに直面する可能性があります。

1. 免税対象および条件の誤認

これは最も一般的な誤りです。企業が免税対象を誤解または誤って適用する可能性があります。例:生産用に機械を輸入したが、その機械は国内で生産可能であった、または投資プロジェクトが優遇基準を満たしていなかったなど。結果として、企業は免税を拒否され、全額の税金を納付しなければならなくなります。

2. 書類、証明書、および実際の条件に関する誤り

免税申請書類には絶対的な正確性が求められます。必要な書類の欠如、リスト上の情報の不一致、または輸入品と投資プロジェクトとの関連性を証明できない場合、申請が却下される可能性があります。小さなミスでさえ、企業に時間の損失や、書類補足のために物品が留置されることによる保管料やヤード料の発生を引き起こす可能性があります。

3. 目的外使用による追徴課税のリスク

これは最も深刻なリスクです。免税された物品は、申告された目的どおりに使用されなければなりません。企業が任意に免税品を販売、贈与、または他の目的で使用した場合(例:輸出用ではなく国内消費用の製品を生産するために輸入原材料を使用した場合)、税関当局は、免除された税金の全額を遡って徴収する権利を有し、それに延滞利息および行政罰が加わります。

2025年輸出入税法に基づく輸出入税免除政策は、企業がコストを最適化し、競争力を高めるための強力なツールです。しかし、この政策の実施は単純ではありません。企業には、法規制に関する深い理解、書類の周到な準備、そして特に、免税許可後の条件を絶対的に遵守する慎重さが求められます。このプロセスが安全かつ効果的に行われることを保証するために、最初から輸出入税の専門家に相談することは、企業がこの政策がもたらす利益を合法的かつ持続可能な方法で最大限に活用するための賢明な選択です。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)