個人所得税(PIT)とは、個人の所得に直接適用される税金であり、国家予算において重要な役割を果たします。個人所得税の概念や計算方法を理解することで、税務義務を適切に果たし、個人の財務を最適化することができます。本記事では、PITの計算方法、法的規定、そして2024年最新の適用対象について解説します

個人所得税とは何ですか?

個人所得税の定義

個人所得税(PIT)とは、給与、資本投資、資本譲渡などの収入源から得られる所得に対して、所得者が国家に納める税金です。個人所得税は国家予算の収入を確保するだけでなく、社会における所得のバランスを調整するための手段としても機能します。

個人所得税の納税対象者

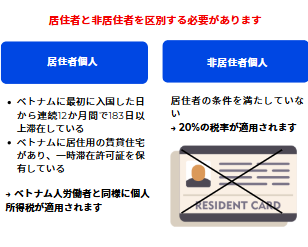

ベトナムでは、個人所得税の対象者は以下の2つのカテゴリーに分けられます:

個人所得税課税対象所得

正確な個人所得税の計算方法

個人所得税の計算式

納付すべき個人所得税は以下の式で計算されます:

納付すべき個人所得税 = 課税所得 × 税率

課税所得とは、非課税額および家族控除を差し引いた後の所得です.

部分累進税率表

現在の個人所得税の累進税率表は7段階で構成されています:

税計算時の控除項目

控除項目には以下が含まれます:

- 扶養控除: 本人の場合は月額1,100万ドン、扶養家族1人あたり月額440万ドン。

- 強制保険項目: 社会保険、医療保険、失業保険。

- 慈善寄付: 正当な証明書がある場合に控除されます。

2024年個人所得税に関する新規定

個人所得税が免除されるケース

最新規定に基づく税免除のいくつかのケース:

- 関連個人間の不動産譲渡(夫婦、親子間など)。

- 家族間の贈与および相続による所得。

- 時間外労働および夜勤(通常の勤務時間より高い賃金に基づく)による所得。

課税期間および適用税率

対象者および収入源に応じて、課税期間は以下のようになります:

- 年間ベース: 居住者個人の給与および事業所得。

- 都度発生ベース: 資本譲渡、不動産、賞金などのその他の収入源に適用。

- 月次または年次ベース: 証券譲渡に適用(個人の選択による)。

居住者個人と判断される条件

通達111/2013/TT-BTCによると、居住者個人とは以下の条件を満たす人を指します:

- 年間に少なくとも183日間ベトナムに滞在している。

- 居住法に基づく常住地がある、または183日以上の賃貸契約がある。

個人所得税申告時の重要な注意点

申告期限と申告方法

企業は違反を防ぐために、定期的に個人所得税を申告する必要があります:

- 月次または四半期ごとの申告: 企業の規模に応じて実施。

- 提出期限: 給与および事業所得に関しては、翌年の3月31日までに提出。

税申告を支援するツール

企業が利用可能なツール:

- 電子税申告ソフトウェア: 申告書の提出や情報の照会を簡単に行うことができます。

- オンライン税務総局: 規定の検索および迅速な申告手続きのサポートを提供します。

申告プロセス中のミスを防ぐためのヒント

- 書類をしっかり確認する: 所得や控除がすべて正確に申告されていることを確認します。

- 定期的な納税計画を立てる: 期限を守り、罰則のリスクを回避します。

- 新しい規定を把握する: 適切に遵守し、変更を迅速に更新できるようにします。

個人所得税、最新の規定、および計算方法を正確に理解することで、効率的に税務義務を果たし、法律を遵守しながら個人の財務を最適化することができます。常に情報を更新し、支援ツールを活用して、申告手続きを円滑に進め、法的リスクを最小限に抑えましょう。

もっと見る:

VATとは?会計担当者が知っておくべき付加価値税(GTGT)の重要事項

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)