法人所得税(Thuế TNDN)およびその仮納付額を迅速かつ正確に算出する方法【2025年最新版の規定に基づく企業向けガイド】

法人所得税(TNDN)の確定および仮納付額の算出は、企業が税務義務を積極的に果たすうえで欠かせない重要な業務です。本記事では、2025年の最新法令に準拠し、法人所得税の計算および仮納付の方法を正確かつ詳細にわかりやすく解説します。

法人所得税(CIT)および仮納付とは?

法人所得税(CIT)は、ベトナム国内で事業を行う法人が、その課税期間中に得た課税所得に基づいて国家に納付すべき税金です。企業は、毎年の確定申告に加え、四半期ごとに仮納付を行う必要があります。これは、税務コンプライアンスを確保し、ペナルティを回避するために極めて重要な業務です。

CITの正確な計算と仮納付は、企業が自らの納税義務を計画的かつ的確に履行するための重要なプロセスであり、法的リスクの軽減や税制優遇の活用、費用の最適化にもつながります。

現行のベトナム法人所得税制度の概要

1. 法的根拠

現在のベトナム法人所得税制度は、以下の法令に基づいています:

- 2008年 法人所得税法(改正:2013年・2014年)

- 政令218/2013/ND-CP、通達78/2014/TT-BTCなど

- 最新の補足法令:政令126/2020/ND-CP、通達80/2021/TT-BTC

2. 実務上重要な関連通達

- 通達96/2015/TT-BTC(損金算入できる経費の範囲など)

- 税務総局や地方税務局による業種別ガイドラインや公式文書

法人所得税の正確な算出方法

1. 計算式

CIT納付額 =(課税売上 − 損金算入可能経費)× 法定税率

- 課税売上:商品・サービス販売、金融収入など事業活動全体からの収益

- 損金算入可能経費:適正な会計処理がされ、証憑が揃った、業務に直接関連する支出

- 税率:通常は20%、一定条件下で優遇税率あり(例:ハイテク、科学研究、地域優遇など)

2. 経費の区分

損金算入可能な経費:

- 実際に発生し、事業活動に必要であること

- 法的に有効な請求書・契約書などの証憑を備えていること

- 2,000万VND以上の支出は銀行送金などのキャッシュレス決済で行われていること

損金不算入となる経費:

- 業務に無関係な支出

- 証憑不備の支出

- 広告宣伝費など、規定割合(売上の15%など)を超える支出

3. 優遇税制の適用対象

以下の法人は、一定期間のCIT減免・優遇税率などの恩恵を受けることができます:

- 特定地域への新規投資プロジェクトによる法人設立

- ハイテク、教育、科学研究など特定分野での活動

- スタートアップやイノベーション系企業

四半期ごとの仮納付に関する実務

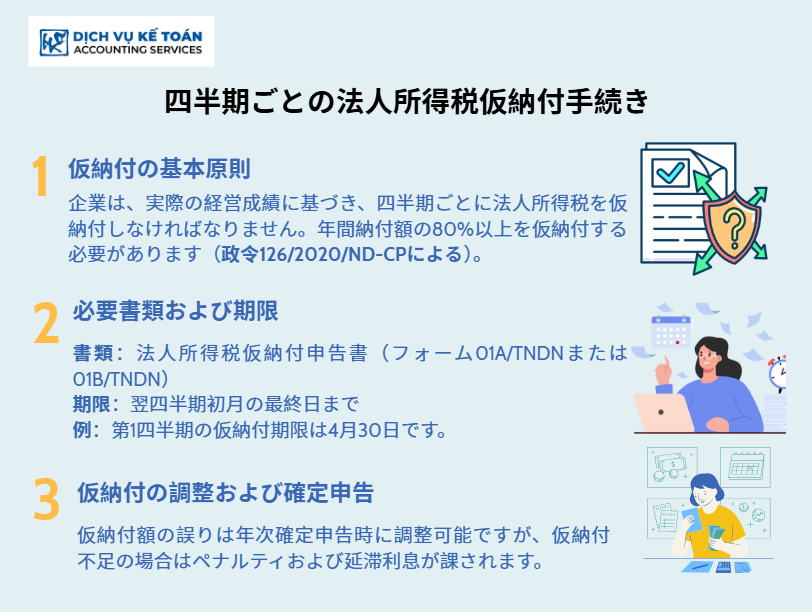

1. 仮納付の基本原則

法人は、実際の業績に基づいて四半期ごとに法人税を仮納付する必要があります。年間の仮納付合計額は、最終的な年間納付額の少なくとも**80%**に達していなければなりません(政令126/2020/ND-CPに基づく)。

2. 提出書類および期限

- 提出書類:法人税仮納付申告書(フォーム01A/TNDNまたは01B/TNDN)

- 提出期限:各四半期終了後の翌月末まで

例)第1四半期分の提出期限は4月30日

3. 調整・確定申告

仮納付に誤差があった場合、年次の確定申告時に調整が可能です。ただし、年間の仮納付総額が基準(80%)を下回る場合、延滞利息や行政処分の対象となる可能性があります。

実務上の注意点と推奨事項

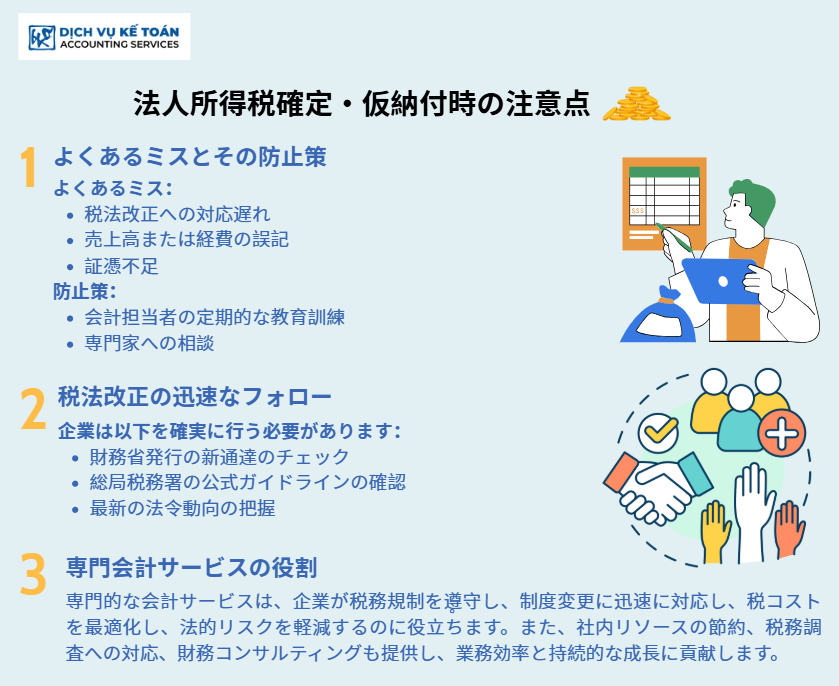

1. よくあるミスと対策

- 最新の税制を把握していない

- 売上・経費の誤記

- 請求書・契約書など証憑の不備

➡ 対策:

社内会計担当者の継続的な教育、または外部税務専門家との連携

2. 税制改正の情報収集

ベトナムでは税制の改正頻度が高いため、以下の情報収集が不可欠です:

- 財務省からの最新通達

- 税務総局や地方税務署のガイドライン

- 関連業界団体からの実務情報

3. 会計・税務アウトソーシングの活用

プロフェッショナルな会計サービスを利用することで:

- ベトナム税制への適正な対応

- 優遇制度の最大限活用

- 税務リスクの回避

- 税務調査や税務署への対応を円滑に

- 財務戦略支援や経営効率の向上に貢献

法人所得税の確定および仮納付は、ベトナムでの事業運営において不可欠な業務です。正確かつ合法的な税務処理を実現するためには、自社内の体制整備に加え、専門性の高い会計サービスの活用が有効です。これにより、企業はコンプライアンスを確保しつつ、持続可能な成長を実現することができます。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)