法人所得税 (CIT) は、企業のあらゆる事業活動に直接影響を及ぼす重要な税金の一つです。単なる財政上の義務にとどまらず、CIT は経済の安定を維持し、企業の発展を支援する上で戦略的な意味合いを持っています。この記事では、法人所得税について、基本的な定義から役割、関連する法的規制までを明確に理解し、それによって利益を最大化し、法令遵守を確実にするのに役立ちます。

法人所得税とは?

CITの定義と重要性

CIT(Corporate Income Tax/法人所得税)は、事業体の課税対象となる所得に対して適用される直接税です。この税は、国家予算の構築、社会活動の維持、持続可能な発展を保証する上で極めて重要な役割を果たします。法的義務にとどまらず、CITは企業の信頼性向上を支援し、健全な事業活動を促進するツールでもあります。CITを正しく理解することで、企業は規定を遵守し違反を回避しつつ、税優遇政策の機会を最大限に活用できます。

法人所得税の法的意義

法人所得税は、企業間での予算拠出の公平性を保証するために法律で定められています。CITを期限内に納付することは、企業が法的リスクを回避するだけでなく、取引先や顧客の間でプロフェッショナルなイメージを構築する助けにもなります。CITに関連する法的文書は、経済状況に応じて頻繁に調整されるため、企業はこれらの変化を注意深く追跡してタイムリーに遵守する必要があります。CITに関する違反は、重い罰金や税の追徴につながる可能性があります。

CITに関連する基本用語

- 課税ベース (Tax Base): 法的に認められた控除後の企業の課税所得の総額。

- 課税所得: 企業が主な事業活動、金融投資、またはその他の収益から得た利益を含む。

- 税控除 (Tax Deduction): 納付税額を減らすために適用可能な控除額。

これらの用語を理解することで、企業は税務義務を正確かつ完全に果たすことができます。

CIT計算の具体例

会社Bの年間総売上高を100億ドンと仮定します。合理的な費用70億ドンを差し引くと、課税所得は30億ドンになります。税率20%で、会社は6億ドンの法人所得税を支払う必要があります。明確な計算は、企業が間違いを犯さないようにするのに役立ち、同時に税務当局に提出される報告書の透明性を保証します。

法人所得税が経済に果たす役割

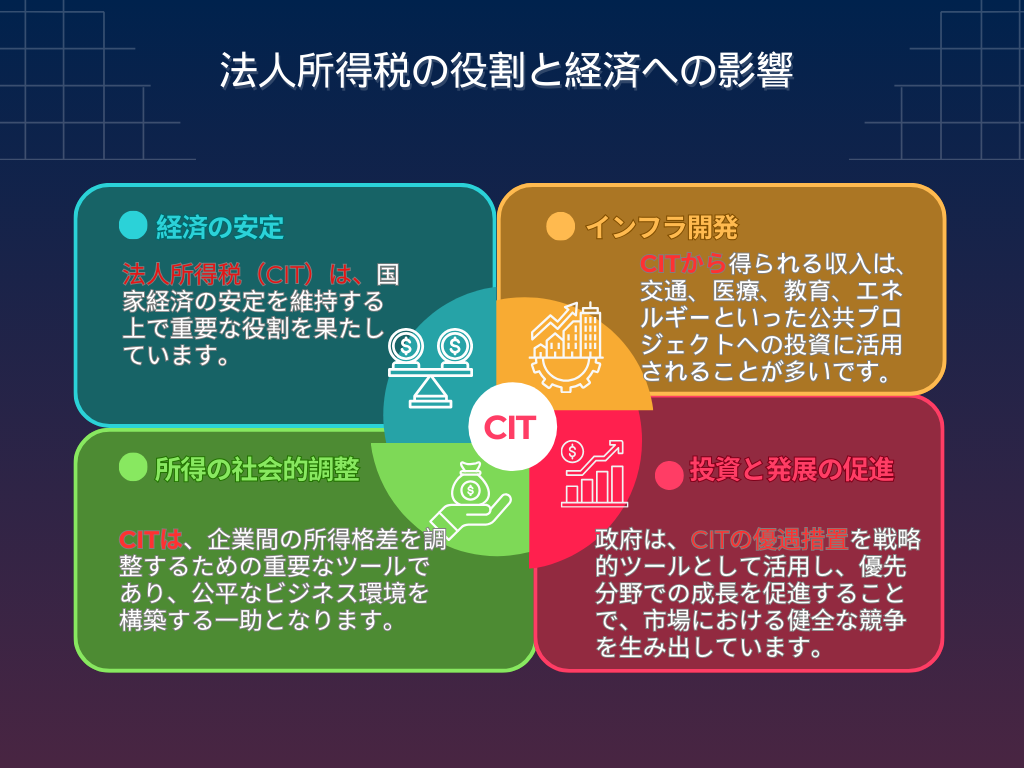

経済の安定に貢献

法人所得税(CIT)は、国家経済の安定を維持する上で重要な役割を果たします。この税収を活用することで、政府は適切な財政政策を実施し、市場を調整し、インフレを抑え、主要な経済分野を支援できます。特にCITは、国内外の投資家の信頼を高め、持続可能な発展のための確固たる基盤を築くのに役立ちます。

インフラ開発の資源を創出

CITによる収入は、通常、交通、医療、教育、エネルギーなどの公共プロジェクトへの投資に充てられます。これにより、国民の生活の質が向上するだけでなく、良好なビジネス環境も構築されます。優れたインフラは、企業の運営コストを削減し、経済効率を高め、外国からの投資を誘致するのに役立ちます。

社会的所得の調整を支援

CITは、企業グループ間の所得格差を調整し、ビジネス環境における公平性をもたらすための重要なツールです。大企業は通常、より高い税率を負担する一方で、中小企業やスタートアップ企業は税制上の優遇措置を受けることができます。これにより、経済の各構成要素間での均等な発展が促進されます。

投資と企業発展を促進

CITに関連する税額控除や減税政策のおかげで、多くの企業は研究開発、製品開発、事業規模の拡大に投資する追加の動機を得ています。政府は通常、CITの優遇措置を戦略的ツールとして利用し、優先分野での成長を促進し、それによって市場での健全な競争を生み出します。

法令に従った財務報告書作成の手順

法人所得税(CIT)における財務報告書の重要性

財務報告書は、法人所得税の課税ベースを決定するための主要なツールです。これは単なる法的文書にとどまらず、企業の財務状況や経営効率を包括的に反映します。完全かつ正確な財務報告書は、企業が透明性を確保し、税優遇措置を容易に活用し、税務上の義務に関連する違反を回避するのに役立ちます。

財務報告書の基本構造

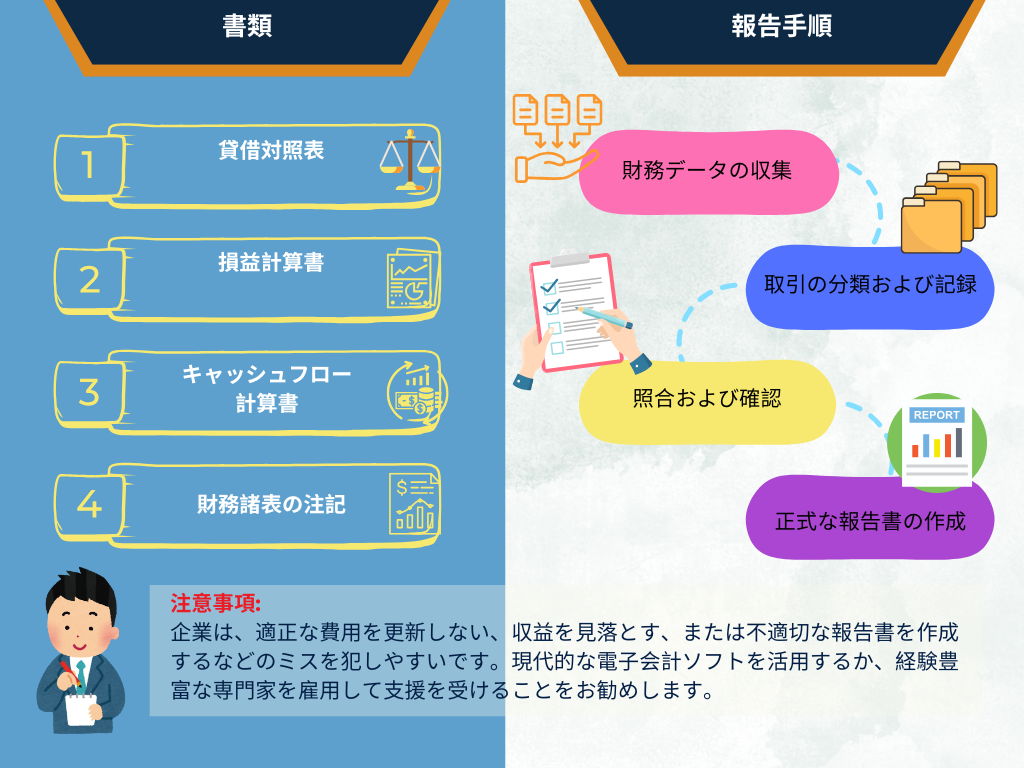

財務報告書の主な構成要素

- 貸借対照表 (Balance Sheet): 資産、負債、自己資本に関する情報を提供する。

- 損益計算書 (Income Statement): 期間内の収益、費用、利益を詳細に分析する。

- キャッシュフロー計算書 (Cash Flow Statement): 企業の現金の流入と流出を追跡し、効果的なキャッシュフロー管理をサポートする。

- 財務報告書の注記 (Notes to Financial Statements): 適用される会計方針や数値の詳細を説明する。

各部分は、企業の財務管理や戦略的計画において重要な役割を果たします。

現行法に準拠した財務報告書作成のプロセス

- 財務データの収集: 事業活動に関連するすべての請求書、証憑、データを完全にまとめる。

- 取引の分類と記録: 収益や費用を会計基準に従って適切に分類し記録する。

- 照合と確認: 報告書を作成する前に、データの正確性を確保する。

- 正式な報告書の作成: 税務当局が指定するフォーマットを使用し、期限内に提出する。

このプロセスを遵守することで、企業はミスを回避し、税務当局とのやり取りにかかる時間とコストを削減できます。

注意点とよくあるミス

企業が直面する一般的なミスには、正当な費用の更新漏れ、収益の見落とし、不適切なフォーマットの使用などがあります。これらのミスは、罰金や報告書の修正につながり、企業の信用に影響を与える可能性があります。

これを防ぐためには、最新の会計ソフトウェアを使用するか、経験豊富な専門家にサポートを依頼することをお勧めします。

もっと見る: 財務諸表

法人所得税(CIT)に関する最新の法改正

追加規定と新税率

現在、標準的な法人所得税(CIT)税率は20%で、ほとんどの企業に適用されます。ただし、高度技術、農業、教育といった特定の優先分野には、10~15%程度の優遇税率が適用される場合があります。この規定は、重要な産業への投資を促進し、企業の競争力を高めることを目的としています。

税免除・控除に関するガイドライン

企業は、特定の条件を満たす場合に税の免除や軽減を受けることができます。

- 経済的に困難な地域への投資。

- 技術研究や開発活動の実施。

また、マーケティング費用、従業員の研修費用、慈善活動への寄付なども合法的に控除可能であり、税負担の軽減に役立ちます。

CIT違反に対する罰則規定

企業が誤った申告、不足納税、または脱税を行った場合、行政罰や高い利息での税追徴が課されます。現在の罰金は、誤申告された税額の20~50%の範囲で発生します。企業は法令を厳守し、不必要な法的リスクを回避する必要があります。

法改正の企業への影響

法人所得税に関する法的規制の継続的な変更は、企業がコンプライアンスを確保するために定期的に更新することを要求します。タイムリーに把握できないと、コンプライアンスコストの増加、さらには規制違反につながる可能性があります。したがって、リスクを最小限に抑えるために、専門のコンサルティング会社と協力することが賢明な選択肢です。

法人所得税(CIT)は、単なる財務上の義務ではなく、企業が持続可能に成長し、経済の安定に貢献するための鍵となるものです。その役割、財務報告書作成のプロセス、および法改正の把握を理解することで、企業は利益を最大化し、不要なリスクを回避することができます。税務および財務管理について、Wacontreの専門家に相談し、法令遵守を確保しつつ、ビジネスの効率を向上させましょう。

もっと見る:

VATとは?会計担当者が知っておくべき付加価値税(GTGT)の重要事項

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)