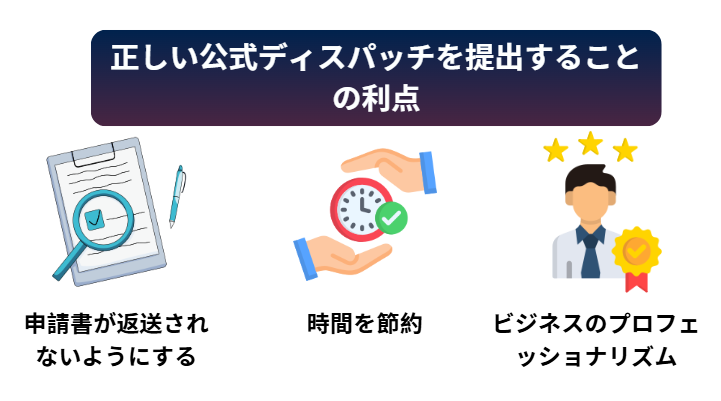

企業は事業活動において、税務当局、社会保険当局、計画投資部門、その他の行政管理部門といった政府機関とのコミュニケーションを頻繁に必要とします。要請、提案、説明が規則に従って行われるためには、標準的な公式文書テンプレートの使用が必須です。公式文書は通常、政府機関に対する交換、要請、通知、説明、報告、または特定の問題への回答などを含む行政文書であり、法律で定められた行政文書の様式に従って発行されます。標準に従って文書を作成することで、企業は以下のメリットを享受できます。

- 文書の返送、追加情報の要求、行政罰を回避できます。

- 処理手続きにかかる時間を節約できます。

- 管理機関に対する専門性と敬意を示すことができます。

5つの重要な公式文書フォームの概要

1. 税務申告取消依頼書

この依頼書は、企業が電子申告において誤った申告を行った場合(課税期間の誤り、申告の種類、重複申告など)によく使用されます。

誤りを発見した場合、会計士は速やかに税務申告取消依頼書を作成し、管轄税務署に送付してシステム上の申告を速やかに取り消し、誤った税務データの発生や記録を防ぐ必要があります。

依頼書の内容には、以下の内容を明記する必要があります。

- 企業情報、税コード

- 取消対象となる申告の種類(VAT、PIT、CITなど)

- 取消の理由と誤った申告の提出時期

- 法的責任を負う意思表明

詳細を参照: 2025年版税務申告取消依頼書サンプル – 企業向け詳細説明

2. K係数を説明する公式文書

「K係数」とは、企業の収益・費用・利益率を決定する指標です。財務報告書と税務記録に差異がある場合、税務当局はK係数の説明を求めることがあります。

公式文書には、各期間の収益、費用、利益額、数値の差異を説明する根拠、誠実さへのコミットメントなどを明確に記載する必要があります。

詳細を参照: 電子請求書リスク管理におけるKファクター:最新情報と詳細な手順

3. 税コード(MST)の復元を要請する公式文書

税コードがロックされている企業は、通常、操業停止期間の超過、税務申告違反、または財務報告書の提出未了が原因です。操業を再開する場合は、MSTの復元を要請する公式文書を送付する必要があります。公式文書の送付後、企業は操業再開の決定、未提出の税務報告書、および税金滞納がないことの確認書(該当する場合)などの添付書類を添付する必要があります。

詳細を参照: 様式番号25/DK-TCT – 企業向け税コード回復手続きの詳細な手順

4. 連結財務諸表作成の要請に関する正式発令(BCTC)

会計年度末までの短期間に設立された新規企業は、設立年度の財務諸表を翌会計年度に連結することを選択できます。

この規定は強制ではありませんが、会計業務の軽減、コスト削減、そして企業の当初の業務手順との整合性を図る上で合理的な選択肢となります。

詳細を参照: 90日以内に新規設立された事業:財務諸表はいつ結合できますか?

5. 個人所得税納税誓約書

個人所得税納税誓約書は、従業員の所得が低い場合や、企業での勤務期間が3ヶ月未満の場合に作成されることが多く、企業が個人所得税を一時的に控除しないことで、過払いや後日の還付を回避することを目的としています。

企業は、税務当局による確認の際に有効な記録を確保するために、各従業員の納税誓約書の原本を労働契約書と共に保管する必要があります。

詳細を参照: 最新のフォーム08/CK-TNCN: 個人所得税免除の誓約手続き

企業に必要な公式派遣テンプレート一式を準備することは、法令遵守の確保に役立つだけでなく、経理・管理部門の効率向上にも役立ちます。このテンプレート集は、税務記録の処理、税金還付、税コードの復元、個人所得税の確定申告など、あらゆる状況において企業が積極的に取り組むための便利なツールです。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)