[メタディスクリプション] ベトナムの一人有限会社社長および個人事業主の強制社会保険に関する新規定の全て。2025年社会保険法に基づく詳細と企業がすべき準備を解説。

[サポ – 導入文] 2025年社会保険法が施行。本稿では、一人有限会社の社長および個人事業主の強制社会保険に関する新規定の全てを解説します。「給与を受け取らない社長」の扱いや、事業主の加入義務について詳述します。

2025年社会保険法が2025年7月1日に正式に施行され、長年にわたり事業主に最も直接的な影響を与える最大の変更の一つがもたらされました。もはや草案ではなく、これらの規定は今や強制的な要件となっています。本稿では、一人有限会社(MTV)の社長および事業世帯主に関する強制社会保険の全ての新規定を更新し、**「事業世帯主は強制社会保険に加入しなければならないか?」や「給与を受け取らない社長の社会保険料納付」**がどのように処理されるかといった、最も注目される疑問を明らかにします。これらは、遡及徴収や重い罰金のリスクを避けるために必ず把握しておくべき情報です。

一人有限会社(MTV)の社長および事業世帯主に関する強制社会保険の新規定とは?(2025年社会保険法)

2025年社会保険法(改正)は、社会保障ネットワークを拡大する上での転換点となり、二つの重要な対象グループを強制社会保険の対象に加えました。以前は、個人が所有する一人有限会社の社長や事業世帯主(HKD)は、法律の「グレーゾーン」にいることが多く、そのほとんどが強制社会保険に加入していませんでした。

しかし、新法はこの状況を正式に終わらせました。この規定の目的は、企業形態間の公平性を確保すると同時に、事業主、管理者、経営者自身に(年金、疾病、産休などの)社会保障の権利をもたらすことです。2025年7月1日より、これらの対象者にとって強制社会保険への加入はもはや選択肢ではなく、法的義務となりました。

第1部:一人有限会社(MTV)の社長に関する強制社会保険の規定

これは、会社トップのコストと義務に直接影響するため、中小企業の事業主にとって最も関心の高い内容の一つです。

1. どのMTV社長が加入対象となるか?

新規定によると、強制社会保険への加入が義務付けられる対象は、**「個人が所有する一人有限会社の企業管理者」**として明確化されました。

これは、あなたが所有者であり、同時に社長または総社長の役職に就いている場合、あなたが強制社会保険の加入対象者であることを意味します。この規定は給与を受け取っている管理者に適用されます。しかし、最も複雑で議論の的となっているのは、給与を受け取らない社長のケースです。

2. 給与を受け取らない社長の社会保険料納付に関する規定

一人有限会社でよく見られる実態として、所有者(兼社長)が個人所得税(PIT)と社会保険料のコストを最適化するために、月々の給与を受け取らないことがあります。その代わりに、彼らは年末に税引後利益を受け取ります。

2025年社会保険法は、この問題を徹底的に解決しました。社長が給与台帳に記載されているかどうかにかかわらず、管理職(社長、総社長)の役職に就いている限り、彼らは依然として強制社会保険の加入対象者と見なされます。給与を受け取っていないことは、もはや社会保険料納付の義務を免除される理由にはなりません。

第2部:事業世帯主の強制社会保険に関する詳細分析(および納付額の比較)

これは第二の大きな変更であり、これまで任意加入だった事業世帯主を初めて強制社会保険の対象とした点です。以下は、MTV社長との納付額の比較を含む詳細な分析です。

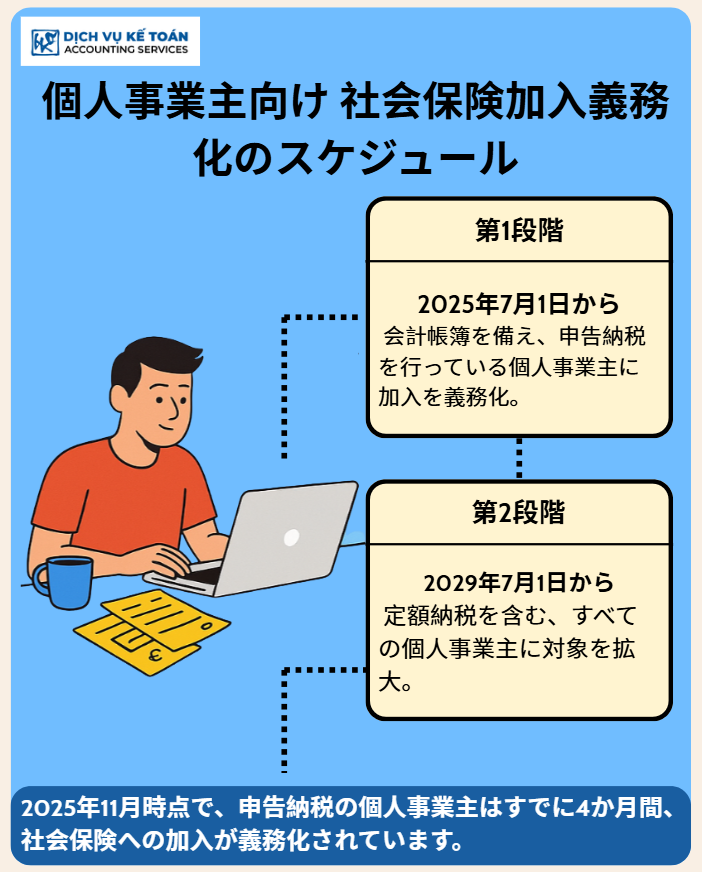

1. ロードマップと適用対象(事業世帯主向け)

全ての事業世帯主(HKD)が直ちに加入しなければならないわけではありません。ロードマップは明確に2段階に分かれています。

- 第1段階(2025年7月1日より): 会計制度を実行し、申告方式で納税する事業世帯主に強制適用されます。これらは、透明な帳簿組織を持つ大規模なHKDです。

- 第2段階(2029年7月1日より): 残りの全ての事業世帯主(みなし納税方式の世帯を含む)に強制適用されます。

現在、2025年11月の時点で、申告方式で納税するHKDの事業主は、4ヶ月間、加入が義務付けられています。

2. 納付額および社会保険料算定基礎(HKD事業主とMTV社長の両方に適用)

これは最も重要な部分であり、各当事者が支払わなければならない費用を規定しており、政令158/2025/NĐ-CP号(仮の文書)で詳細に指導されています。

A. 事業世帯主(HKD)

の場合 HKD事業主は、「参照レベル」(提供情報に基づき2,340,000VNDと仮定)に基づいて社会保険料を納付します。HKD事業主は納付基礎となる所得水準を選択できますが、以下の範囲内でなければなりません。

- 納付率: 登録所得に対し合計29.5%。内訳は以下の通りです。

- 3% を疾病・産休基金へ

- 22% を年金・遺族基金へ

- 4.5% を医療保険(HI)基金へ

- 最低納付額(参照レベルと同額):

- 2,340,000VND x 29.5% = 690,300 VND / 月

- 最高納付額(参照レベルの20倍):

- (2,340,000VND x 20) x 29.5% = 46,800,000VND x 29.5% = 13,806,000 VND / 月

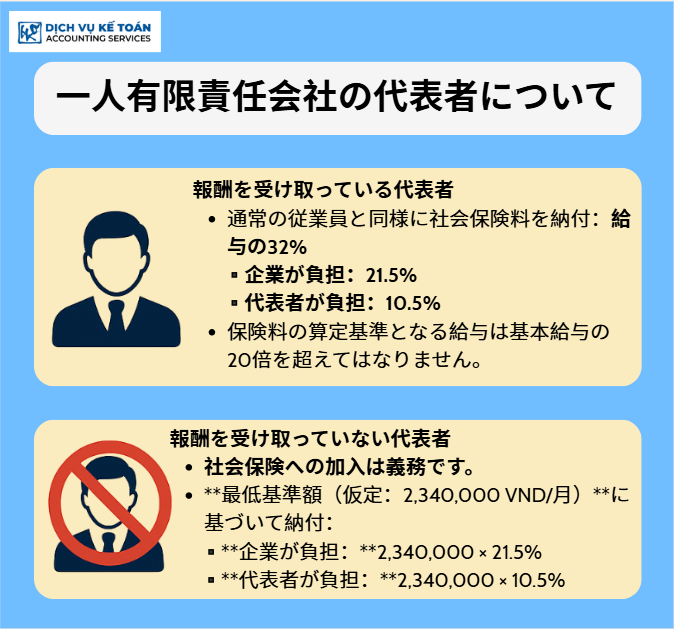

B. 一人有限会社(MTV)

の社長の場合 MTV社長の納付額の計算は、「給与の受領」に関連するため、もう少し複雑です。

- ケース1:社長が給与を「受領している」場合:

- 社会保険料は、労働契約書および会社の給与台帳に記載された実際の給与額に基づいて計算されます。

- この納付額は、一般の労働者と同様になります(給与総額の合計32%、うち会社負担21.5%、社長負担10.5%)。

- 上限: 納付基礎となる給与は、基礎賃金(または新しい参照レベル)の20倍を超えてはなりません。

- ケース2:社長が給与を「受領していない」場合:

- これが新法で加入が義務付けられたケースです。

- 社会保険料の算定基礎となる給与水準は、参照レベル(2,340,000VNDと仮定)を下回ってはなりません。

- 会社は毎月、この最低基準額に基づいて社長の社会保険料を納付する必要があります(例:会社負担分として2,340,000VND x 21.5%、社長自身が10.5%を納付)。

3. 柔軟な納付方法(事業世帯主向け)

利便性を図るため、HKD事業主は、MTV社長(会社を通じて毎月納付が基本)よりも柔軟な納付方法を選択できます。

- 毎月納付

- 3ヶ月ごと(四半期)納付

- 6ヶ月ごと(半期)納付

重要な注意点: 選択した水準で少なくとも12ヶ月間継続して加入した後、HKD事業主は、規定の範囲内である限り、自身の財政能力に合わせて社会保険料の算定基礎となる給与水準を調整(増額または減額)するよう登録変更が可能です。

4. 強制加入の対象とならない事業世帯主のケース 法律は例外ケースも明確に規定しています。

HKD事業主は、以下のいずれかに該当する場合、強制社会保険の加入対象とはなりません。

- 月々の年金を受給中である。

- 月々の社会保険手当(労働能力喪失手当など)を受給中である。

- 労働法第169条第2項に規定される定年に達している(2025年時点、男性の定年は61歳3ヶ月、女性は56歳8ヶ月)。 (注:これらの免除ケースは、MTV社長が年金や月次手当を受給している場合にも同様に適用が検討される可能性があります。)

権利と加入手続き

強制社会保険への加入は義務であるだけでなく、加入者に直接的な法的権利をもたらします。

1. HKD事業主と社長が享受できる制度(年金、疾病、産休)

完全に加入すると、MTV社長とHKD事業主は、一般の労働者と全く同じ制度を享受できます。

- 疾病制度: 病気で休業した際、医療機関の証明があれば手当が支給されます。

- 産休制度: 特に女性の事業主/HKD事業主、または男性の事業主/HKD事業主の妻にとって、非常に重要な権利です。

- 年金制度: これが最大の利益であり、労働年齢に達した際に、不労所得や子供に頼るのではなく、安定した年金を確保できます。

- 遺族制度: 加入者が死亡した際、家族は埋葬手当や遺族手当を受給できます。

2. 加入申請書類と提出期限(30日以内)

提出期限: 規定によると、対象者は、正式に対象となった日(例:2025年7月1日、または新設日)から30日以内に社会保険加入申請書類を提出しなければなりません。

申請書類:

- HKD事業主の場合(自己申請): 郡/県レベルの社会保険機関に直接書類を提出します。

- 社会保険加入申告書(労働者用)。

- MTV社長の場合(会社経由で申請): 会社が社長を労働者増加として手続きします。

- 社会保険加入申告書(使用者用)。

- 社会保険加入労働者リスト(社長の名前を追加)。

3. コンプライアンス違反のリスクと罰則

これは強制規定であるため、未加入または加入遅延は厳しい制裁につながります。2025年11月5日の時点で、対象でありながら未登録の企業およびHKDは、以下のリスクに直面しています。

- 納付すべき全額の遡及徴収: 社会保険機関は、2025年7月1日から現在までの全納付額を遡及して徴収します。

- 延滞金: 遡及徴収額合計に対し、(通常非常に高い)延滞金利が課されます。

- 行政罰: 社会保険に関する行政違反として処罰されます。

- 制度の不享受: 未納期間中に(疾病や産休などの)リスクが発生した場合、管理者は社会保険基金から給付金を受け取れません。

一人有限会社の社長と事業世帯主を強制社会保険の対象に含めることは、公平性と全国民の社会保障を確保しようとする国家の努力を示す、大きな進展です。この規定は当初の運営コストを増加させますが、事業主自身に長期的な利益と法的保護をもたらします。

2025年7月1日という期限は既に過ぎています。適用対象となる企業および事業世帯は、遡及徴収や重い罰金のリスクを避けるため、早急に見直しを行い、直ちに登録手続きを実行する必要があります。今こそ、専門の会計・保険コンサルタントに連絡を取り、最も正確かつ安全なコンプライアンス遵守のための指導を受けるべき時です。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)