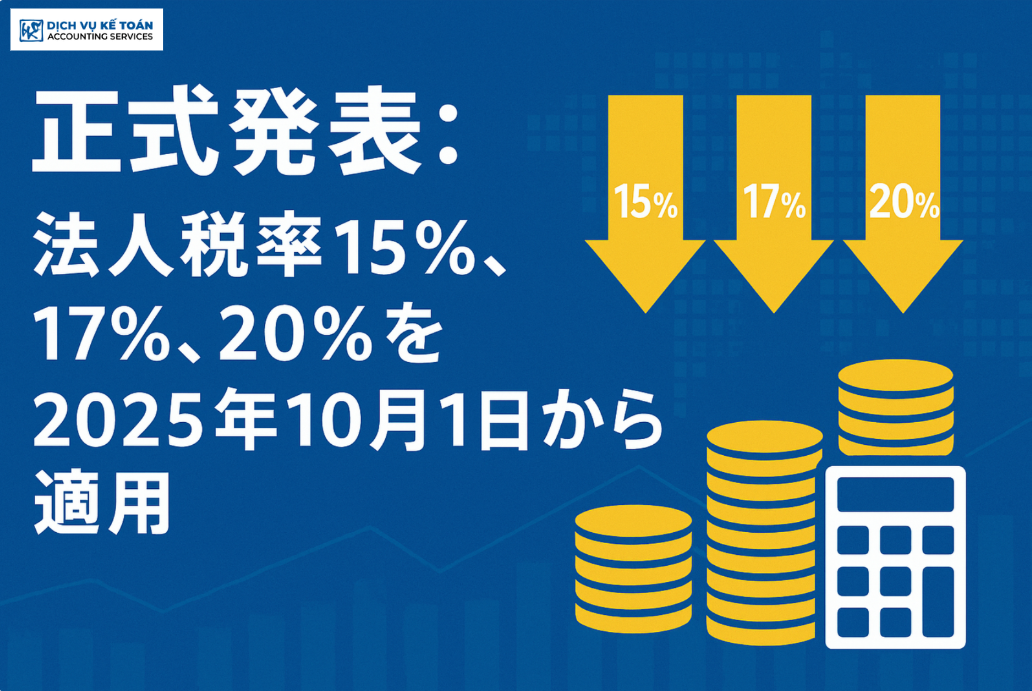

【公式】2025年10月1日より、ベトナムで15%、17%、20%の3段階法人所得税率が適用されます。対象企業と日系企業が取るべき準備について解説します。2025年10月1日より、ベトナムの法人所得税率が15%、17%、20%の3段階に改正されます。本稿では、この新しい税率制度の対象となる企業や、新税制に向けた準備について速報解説します。

今後2ヶ月を切る中で、長年にわたる法人所得税(CIT)政策に関する最も重要な変更の一つが正式に施行されます。新しい3段階のCIT税率構造に関する規定が適用開始となり、ビジネス界に機会と挑戦の両方をもたらします。今から準備を進めることは、企業が法を遵守する助けとなるだけでなく、2025年終盤以降のコストを最適化し、財務戦略を再計画するための鍵となります。本稿では、この大きな変化を前に、包括的な概観、詳細な分析、そして企業のための具体的な行動計画を提供します。

2025年10月1日からの3段階法人所得税率に関する新規定とは?

国会で可決され、2025年10月1日に正式に施行される最新の改正法人所得税法によると、ベトナムの法人所得税率構造は、単一の標準税率から、15%、17%、20%の3段階を含む多層モデルに変更されます。これは、より公正な税務環境の創出、経済の屋台骨である中小企業(SME)の支援、そして国が開発を優先するハイテク・持続可能分野への投資資金の誘導という、複数の目標を同時に達成するための政府の戦略的な一手です。

この変更は、単なる数字の調整以上の意味を持ちます。それは、一様な政策を適用することから、分類、選択、そして明確な目標を持つモデルへと移行する、政策決定思想の変化を反映しています。企業にとって、これは納付すべき法人所得税額がもはやデフォルトの定数ではなく、自社の規模、業種、活動分野に依存することを意味します。この政策の性質と目的を明確に理解することは、経営者が法を遵守するだけでなく、優遇措置の機会を最も効果的に活用し、税務政策を競争優位性に転換する助けとなります。

詳細分析:どの企業が各新税率を適用するのか?

自社がどの税率区分の対象となるかを正確に特定することは、この段階で最も重要な任務です。以下に各税率の詳細な分析を示します。

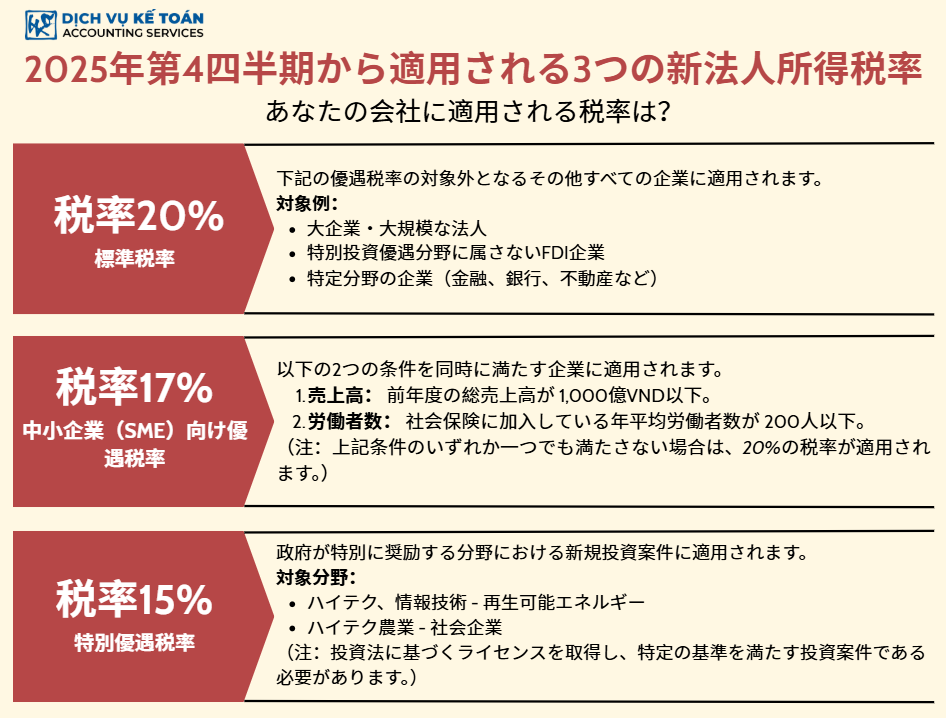

1. 税率20%:一般的に適用される標準税率

これは引き続き、優遇措置の対象とならないベトナムで活動する大多数の企業に適用される、標準的な法人所得税率となります。対象となる企業は以下の通りです。

- 資本金と収益が突出している大企業や総公社。

- 特別投資優遇リストにない分野で活動する外資系企業(FIE)。

- 金融、銀行、保険、不動産業、そして会計、監査、法務コンサルティングなどの専門サービス分野で活動する企業(特別な規定がある場合を除く)。

- 17%または15%の税率の基準を満たさないその他の企業。

基本的に、あなたの企業が現在20%の税率を適用しており、規模や業種が優遇カテゴリの方向に変更がない場合、この税率を引き続き適用すると予想できます。

2. 優遇税率17%:中小企業(SME)向け

これは、民間企業セクター、特にSMEに直接的な利益をもたらす新しい点です。17%の優遇税率の適用を受けるためには、企業は規定されたSMEの基準を満たす必要があります。具体的には、企業がSMEと見なされるのは、次の場合です。

- 前年度の総収益が1,000億VNDを超えないこと。

- かつ、社会保険に加入している従業員の年間平均人数が200人を超えないこと。

この規定は、税負担を軽減し、SMEが再投資、生産・事業の拡大、競争力の向上、そしてさらなる雇用創出のための資源を確保できるよう支援することを目的としています。企業は、2024年の財務および人事データを見直し、このカテゴリに該当するかどうかを判断し、2025年第4四半期から始まる課税期間に適用する必要があります。これは、成長中の企業が飛躍するための絶好の機会です。

3. 特別優遇税率15%:投資奨励分野向け

15%の税率は最高の優遇措置であり、国家が特に奨励する分野における新規投資プロジェクトを持つ企業のために確保されています。これは、質の高い資本を引き付け、持続可能な開発を促進することを目的としています。これらの分野には、以下が含まれますが、これに限定されません。

- ハイテク:ハイテク製品の製造、バイオテクノロジー、新素材。

- 情報技術:ソフトウェア制作、デジタルコンテンツ、重要なITサービス。

- 再生可能エネルギー:風力発電、太陽光発電、クリーンエネルギープロジェクト。

- ハイテク農業:農業生産および加工におけるバイオテクノロジーと自動化の応用。

- 社会的企業:社会的・環境的問題の解決を目的として活動し、利益の大部分をこれらの目標に再投資する企業。

この税率の恩恵を受けるためには、企業は上記の分野で活動するだけでなく、投資法および関連指導文書に規定された規模や技術に関する特定の基準を満たす、認可された投資プロジェクトを持っている必要があります。

新法人所得税政策が企業に与える影響

税率の変更は、多次元的な影響を生み出し、企業に慎重な計算と戦略調整を要求します。

1. 財務計画およびキャッシュフロー予測における変更

これは最も直接的で明白な影響です。企業は、2025年第4四半期に納付すべき法人所得税の予測額を再計算し、2026年全体の新しい予算計画を作成する必要があります。税率が20%から17%または15%に引き下げられる企業は、再投資、債務返済、または引当金の増額に使用できる大幅な節約を享受できます。逆に、税率を誤って予測すると、税費用の過少または過大計上につながり、会社の税引後利益と実際のキャッシュフローに影響を与えます。

2. 税務最適化の機会とコンプライアンスの課題

新しい政策は、企業が優遇税率の適用を受けるために事業を再構築する機会を開きます。例えば、複数の事業ラインを持つ会社は、ハイテクセグメントを独立した法人に分離して15%の税率を享受することを検討するかもしれません。しかし、これはコンプライアンス上の大きな課題でもあります。カテゴリを誤って特定したり、十分な裏付け書類がなかったりすると、将来の監査や検査で追徴課税や重い罰金を科されるリスクにつながります。特に、SME基準の上限に近い企業は、閾値を超えた際の急激な税率上昇という「ショック」を避けるために、成長を慎重に管理する必要があります。

3. 新法に基づく法人所得税の申告および確定申告に関する重要な注意点

税務申告および確定申告のプロセスは確実に変更されます。法人所得税の予定申告書および年間確定申告書の様式は、企業が適用税率を自己決定するための新しい欄を追加して更新されます。2025年の税務年度を確定申告する際、企業は2つの段階で納付税額を計算する必要があります。最初の9ヶ月は旧税率で、最後の3ヶ月は新税率です。これは、経理部門が専門的な準備をし、知識を更新し、税務当局からの指導を密接に追跡して、正しく完全に実行することが求められます。

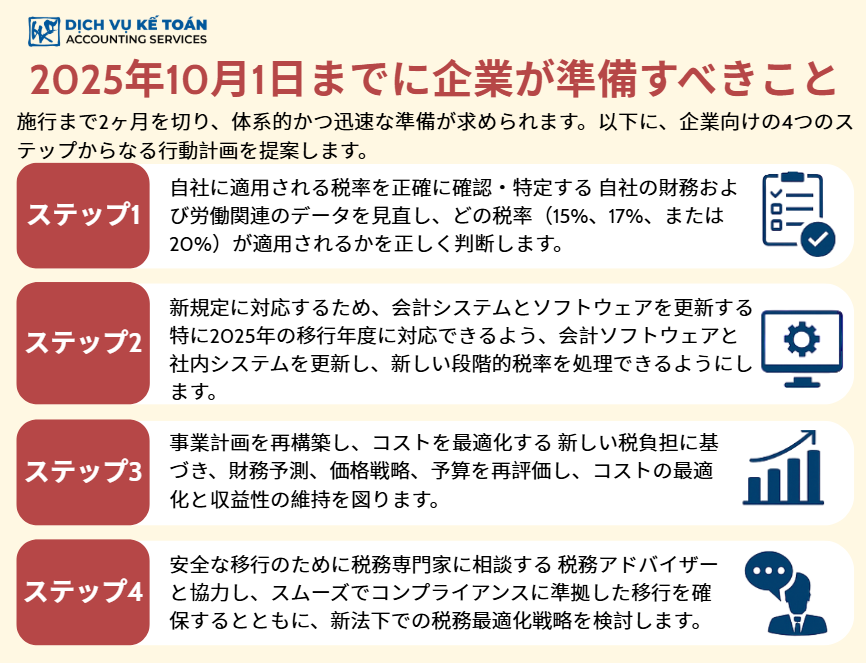

2025年10月1日までに企業が今日準備すべきこと

残り2ヶ月を切る中で、準備は緊急かつ体系的に進める必要があります。以下に企業のための4段階の行動計画を示します。

ステップ1:自社に適用される税率のレビューと正確な特定

これは直ちに行うべきことです。経営陣と経理部門は、2024年の収益と労働者のデータ、そして現在の活動分野を上記の基準と照合する必要があります。「2025年10月1日から、当社はどの税率を適用するのか?」という確固たる答えがなければなりません。この決定が、その後のすべての準備ステップの基礎となります。

ステップ2:新規定に準拠するための会計システムとソフトウェアの更新

会計ソフトウェアのプロバイダーに直ちに連絡し、異なる税率で法人所得税を計算できる新バージョンの更新ロードマップについて問い合わせてください。これは、2025年10月1日までにシステムが第4四半期の予定申告を正確に会計処理・準備できるよう、早期に実施すべきです。手作業によるミスを避けるためです。

ステップ3:事業計画の再構築とコストの最適化

新たに決定された税率に基づき、2025年の最終月と2026年の予測のための財務計画を更新してください。税金が軽減される場合は、節約された資金の具体的な使用計画を立ててください。どこに再投資するか、どの市場に拡大するか、あるいは従業員の福利厚生を増やすか。20%のままである場合は、税引前利益を増やすために、損金算入可能な費用の最適化戦略を検討してください。

ステップ4:安全な移行ロードマップのための税務専門家への相談

多くの条件が伴う大きな変更に直面して、法律を自己解釈することはリスクを伴う可能性があります。専門の会計・税務コンサルティング会社を探してください。彼らは、あなたの税率を正確に特定する手助けをするだけでなく、再構築ソリューション(必要な場合)について助言し、法的書類の準備を支援し、あなたの移行プロセスが安全で、コンプライアンスに準拠し、可能な限り効果的であることを保証します。

2025年10月1日から施行される3段階の法人所得税政策は、政府が企業を支援し、選択的な投資を引き付ける努力を示しており、前向きなシグナルです。どのような変更も初期段階では課題をもたらしますが、これは企業が自己を振り返り、再構築し、より持続可能な成長のための戦略を再計画する機会でもあります。今後2ヶ月間の積極的で、慎重かつタイムリーな準備が、あなたの企業が自信を持って新しい段階に入り、この政策がもたらす利益を最大限に活用する決定的な要因となるでしょう。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)