様式第24/DK-TCTは、企業が税コードの有効期間の終了手続きを容易かつ合法的に行うためのものです。様式第24/DK-TCT:税コードの有効期間終了を申請する書類は、企業または個人が税コードの使用を停止する場合に必須の書類です。この記事では、この書類の記入方法と提出方法について詳しく説明します。

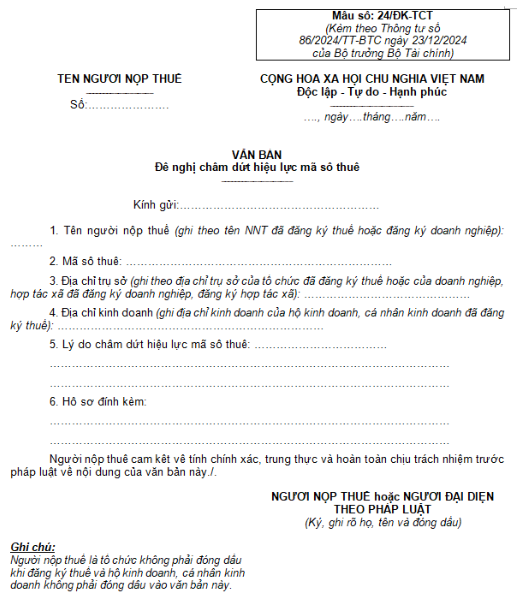

様式第24/DK-TCT号: 税法の有効期限の終了を要求する文書

税コードは、税務当局が企業設立時に発行する識別番号であり、税務申告義務の履行に使用されます。企業が生産活動や事業活動を停止し、法律に従って解散する場合は、税コードの有効期間を終了させる必要があります。

様式番号24/DK-TCT:通達番号86/2024/TT-BTCに基づいて発行される最新の税コードの有効期間終了申請書は、組織や企業が税コードの有効期間を終了させる場合に適用されます。

税法の廃止:概念と実施条件

1. 税法の有効期間の終了

税法の有効期間の終了とは、税務当局が企業の税法が経営システムにおいて有効でなくなったことを記録することです。この時点から、企業は当該税法に関連する申告、納税、または税務手続きを行う義務がなくなります。

税法の有効期間の終了の一般的なケース:

– 解散、破産、または合併により事業を停止したい企業。

– 親会社の要請により、従属組織(支店、駐在員事務所、営業拠点など)が解散または事業を停止する場合。

– 個人事業主が事業を停止する場合。

– 外国組織がベトナムでの事業を停止する場合。

2. 税法の有効期間の終了条件

税法の有効期間を終了するには、組織または企業が税務当局との納税手続きを完了し、それ以上の納税義務が発生しないことが必要です。具体的には、以下の条件を満たす必要があります。

– 企業およびその関連組織が実際に事業を停止し、実質的な経済取引を行っていない場合。

– 企業は、事業登録事務所(計画投資局)において解散に関する書類および手続きを完了している。

– 企業活動中に開設されたすべての銀行口座は閉鎖されている。

– 税務当局への納税申告書の提出、未払い税額の申告、会計データおよび帳簿の完全な決算など、事業停止時までのすべての納税申告書を提出する必要がある。

フォーム24/DK-TCTの記入方法と手続きに関する詳細な説明

様式24/DK-TCTの主な記載内容は以下のとおりです。

– 企業情報(名称、税コード、住所など)

– 税コードの廃止理由(具体的な理由を明記してください:解散、破産、事業停止など)

– 納税者の誓約書、署名、印鑑

提出先:企業を直接管理する税務当局。担当税務官は、企業の税コードの廃止を確認する前に、納税義務の検証と比較を行います。

注:

– 納税申告書を作成し、関連する債務を完済する必要があります。

– 廃止された税コードは再利用できません。

– 税務当局の確認書類は、必要に応じて保管してください。

フォーム24/DK-TCTの提出は、ベトナムにおける事業の閉鎖または納税義務の停止手続きにおいて重要なステップです。個人および組織は、納税義務の停止を申請する前に、正しい手続きに従い、すべての情報を記入し、納税義務が履行されていることを確認する必要があります。これは、合法性を確保するだけでなく、法律に基づき、事業を円滑かつ透明に閉鎖するのに役立ちます。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)

「今すぐ登録」をクリックします フォームはこちらから