事業の適正なコストとは何か、法人所得税を計算する際に規制を適切に適用する方法について詳しく学びます。事業の適正コストとは何でしょうか?適正なコスト、控除可能なコスト、法人所得税規制を決定することは、企業がコストを最適化し、法律を遵守する上で重要な要素です。

企業にとっての「合理的な費用」とは?

企業が事業活動を行う中で、さまざまな費用が発生します。しかし、これらの費用すべてが法人税(TNDN)の計算において税務当局に認められるわけではありません。したがって、「合理的な費用」の判定は、企業が税法を順守しつつ、費用を最適化するうえで非常に重要な役割を果たします。

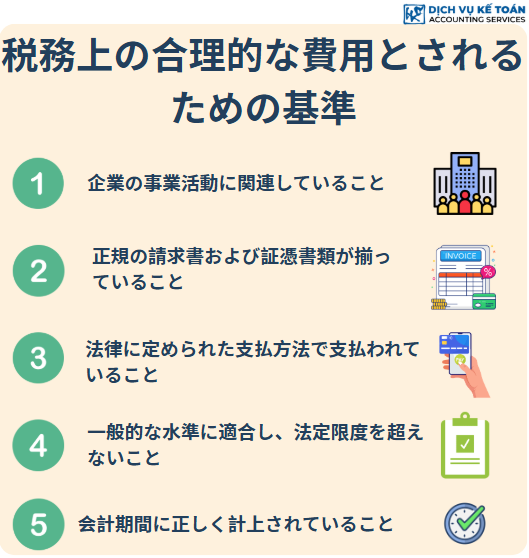

税務上の合理的な費用とされるための基準

1. 企業の事業活動に関連していること

合理的な費用とは、企業の事業運営を直接支援する支出のことです。たとえば、原材料の購入費、人件費、固定資産の減価償却費、オフィス賃料、水道光熱費などが含まれます。すべては売上の増加または事業活動の維持に貢献している必要があります。

2. 正規の請求書および証憑書類が揃っていること

費用が合理的と認められるには、付加価値税(VAT)請求書、売上請求書、経済契約書、清算報告書など、法令に則った証憑書類が完全に揃っている必要があります。不備がある場合、費用として認められません。

3. 法律に定められた支払方法で支払われていること

規定によると、単一の請求書で2000万ドンを超える、または同一の取引先から同日に発行された複数の請求書の合計が2000万ドンを超える場合、非現金(銀行振込、委任支払い)による支払が必要です。これに違反すると、費用として認められません。

4. 一般的な水準に適合し、法定限度を超えないこと

人件費、接待費、文房具購入費など、収益に比べて極端に高い支出が発生した場合、それらの費用の一部は除外されます。企業は法人税法で定められた支出割合を順守する必要があります。

5. 会計期間に正しく計上されていること

いかに費用が合理的であっても、会計期間を誤って記録(会計年度や科目の誤り)すると、その費用は認められません。

法人税計算上、損金不算入となる費用

法人税(TNDN)の計算上、損金不算入となるのは、企業が事業活動中に発生させたものであっても、課税所得の計算において控除対象とならない支出です。

例:企業に無関係な個人への支出、正規の請求書・証憑のない支出、規定を超える減価償却の計上など。

こうした費用は不合理とされ、除外されることで納税額が増加する原因となります。

合理的な費用の会計処理と証憑管理のポイント

会計処理および証憑の適切な管理は、企業が費用を適切に管理するだけでなく、税務調査時の重要な証拠にもなります。以下の原則を実施することが重要です:

-正しい会計科目および会計期間に費用を計上すること。

-請求書、支払伝票、契約書、検収書、清算書などの証憑書類をすべて保存すること。これらの書類は、原本であり、明瞭で合法的であり、必要に応じて署名・押印がされている必要があります。

-会計ソフトやERPシステムを活用し、証憑を電子的に管理し紛失を防ぐこと。

-会計担当者に対し、税務関連の最新法規や証憑管理方法についての研修を実施すること。

合理的費用と不合理な費用に関するよくある質問

例 1: 従業員への給与の支払い – 労働契約では、従業員は給与明細に署名して受け取り、給与水準は会社の給与/ボーナス規定に従います。

=> 合理的なコストを記録する

例 2: 月額オフィス賃料 3,000 万 VND – 賃貸契約書、レンタルサービスプロバイダーからの VAT 請求書、会社の銀行口座からの支払いあり。

=> 合理的なコストを記録する

例 3: 取締役が個人所有の車をメンテナンスに使用し、会社に VAT 請求書を発行して支払いを要求し、経費として記録します。

=> 記録されない – 削除(個人財産、生産およびビジネスには使用されません)。

例4: 食料品店で事務用品を購入する – 販売者は請求書を発行せず、手書きの販売領収書と現金の支払い伝票のみを発行する

=> 記録されません – 拒否されました (法的請求書なし)。

「合理的な費用」の概念を正しく理解し、適切に運用することで、企業は正当な経費を節約しつつ、税務調査や決算時のリスクを回避できます。経理・財務部門、法務部門と緊密に連携し、透明性と合理性を備えた費用管理体制を構築することが重要です。

ご不明点がございましたら、すぐにWacontre会計サービスにご連絡ください。ホットライン: (028) 3820 1213 またはメール: info@wacontre.com にて、迅速かつ丁寧にサポートいたします。経験豊富なスタッフが、お客様に対し、熱意をもって最適なサービスを提供いたします。(日本のお客様はホットライン (050) 5534 5505 にお問い合わせください。)